视点·观察|网红主播该如何清晰界定劳务报酬所得与经营所得

在这轮主播收入性质的认定中,劳务报酬与经营所得屡被提及 。前有雪梨、林珊珊因涉嫌偷逃税款问题被杭州市税务局依法查处,查清其偷逃税款总计4000多万,被依法追缴税款、加收滞纳金并处罚款将近1亿元;后有薇娅“步其后尘”,被杭州市税务局查清其偷逃税款及少缴税款总计7.03亿,被依法追缴税款、加收滞纳金及罚款总计13.41亿元 。

在上述两起主播税务稽查案件中,主播被依法追缴税款、加收滞纳金及罚款的金额之巨大,体现出国家税务总局针对新经济新业态中的税务违法行为予以严肃整顿的决心 。

而这两起案件的核心违规点,都在于主播通过设立个人独资企业等市场主体,虚构业务,将其取得的劳务报酬所得转变为经营所得,从而偷逃个人所得税 。实际上,通过前述手段,利用当地个人所得税核定征收政策以极低的税率申报纳税,已成为直播行业内“公开的秘密” 。 在更早之前,范冰冰利用“阴阳合同”、工作室账户隐匿个人报酬的偷逃税案件曾激荡整个文娱圈,一大批明星注册的个人独资企业申请注销,曾经的避税天堂霍尔果斯也变作荒城 。

这一系列一脉相承的稽查案件,涉及到两个十分关键的问题:一是劳务报酬所得与经营所得,应当如何区分?二是应用到直播行业,又该如何进行判断?

经营行为与劳务行为的区分要点

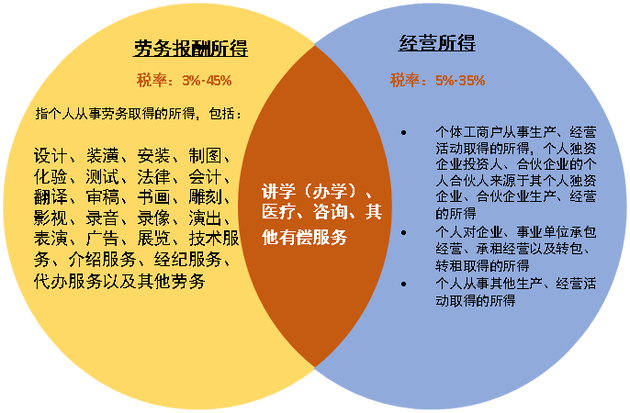

根据《个人所得税法实施条例》(下称“《条例》”),劳务报酬所得与经营所得的适用对象均包括“个人”,其所列举的劳务行为/经营行为有所重叠(如讲学(办学)、医疗、咨询、其他有偿服务等),而二者适用的税率截然不同,劳务报酬属于综合所得,适用3%-45%累进税率;经营所得则适用5%-35%累进税率(具体如下图所示) 。

文章图片

在区分经营行为还是劳务行为时,一般地方主管税务机关会首先查看是否落入到《条例》中针对劳务行为所规定的“正列举”项目里 。如在税务实践中,便有地方税务机关将“秀场直播”行为认定为“表演”,从而将主播所得归入到“劳务报酬所得”之列 。

但劳务行为与经营行为毕竟有所重叠,直播行为的定性也较为模糊,究竟应如何从实质上判断二者的区别?

其实,透过现象看本质,劳务行为与经营行为的核心区别点在于:劳务行为对应的交付物是劳务,而经营行为对应的交付物是成果 。如某商家邀请某主播进行直播带货,不管这位主播最终呈现的直播效果如何,只要是这位主播做的直播,该商家都会支付费用,那么该主播其实提供的交付物是劳务(是否构成“广告代言”行为按照“特许权使用费所得”申报纳税有待探讨,本文暂不做讨论);但如果该商家要求此次直播所转化的销售额须达到某一数额,至于具体怎么达到这个目标商家不管(可以是主播自己决定直播形式和文本,也可是主播再另外邀请别的主播/明星进行引流),最终商家也是根据直播效果向该主播付费,则此时该主播提供的交付物实际为成果 。

推荐阅读

- 市场资讯|“真·网红”马斯克:一个特斯拉哨子30万,大红内裤遭秒光

- 视点·观察|新华社:数字虚拟人频频出圈,能在多大程度上替代真人?

- 视点·观察|收购黑鲨入局VR设备,曾说不做硬件的腾讯,搞得定硬件制造吗?

- 视点·观察|每天9.9元起就能租手机?租赁平台被指向未成年人放高利贷……

- 视点·观察|虎年只有355天 少的10天你知道去哪了吗?

- 视点·观察|肯德基盲盒二手价暴涨8倍 是否在搞“饥饿营销”?

- 视点·观察|涉嫌传销再陷逃税风波,“微商教母”张庭夫妇最少补税118亿?

- 视点·观察|新卡流量糊涂账 老卡资费难降档

- 视点·观察|快递为何“送不上门”?难点在哪?

- 视点·观察|因解决BUG不力 LastPass或面临2000万欧元的GDPR罚款