细分来看 , 商汤科技的这两大主要营收业务 , 各自也面临一定的局限 。

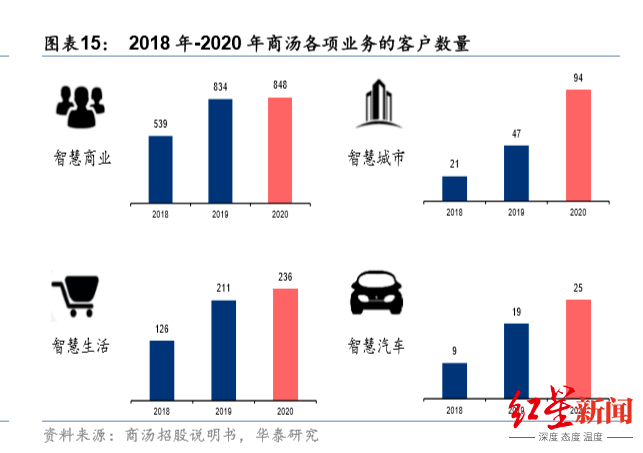

首先是智慧商业业务 , 该业务客户数量出现明显未及预期的现象 。 2018年客户数量为539个 , 到2019年增至834个 , 增速为54%;而2020年客户数量仅为848个 , 增速仅为1% 。

其次是智慧城市业务 , 客户总数虽有所上涨 , 但智慧城市主要向政府部门提供公共设施状况的检测及追踪自然灾害的影响等 , 这也意味着该业务周期长 , 付款周期也一般比较长 , 因此可能会导致企业现金流受到一定影响 。

文章图片

或许是考虑到两大主营业务未来都将面临较大挑战 , 商汤科技也开始在智慧生活与智慧汽车上不断发力 , 寻找突破 。

据招股书 , 在智慧生活业务中 , 商汤科技已构建用于赋能IoT设备及驱动元宇宙(Metaverse)的多层基础设施 , 以提升终端使用者体验 。 截至2021年6月30日 , SenseME及SenseMARS累计赋能超过4.5亿部手机及200多款手机应用程序 。

在智能汽车业务上 , 商汤科技表示 , 截至2021年6月30日 , 已与30余家汽车公司合作 , 并已获选为50多个车型的供应商 , 在未来数年内 , 将向2000多万辆汽车供应绝影产品 。

但是对于这两项业务的探索 , 理性的投资人或许并不会给予商汤科技肯定的反馈 。 毕竟元宇宙概念距离照进现实还有很长的路要走 , 而智能汽车的商业化同样不是一蹴而就的 。

(三)

即将上市

商汤有多大想象空间?

商汤科技在最佳的时间发挥了自己最佳的表现 , 一直备受关注 , 也获得了资本“宠爱” 。 但是 , 长期处于亏损状态以及持续“深不见底”的研发投入 , 或许也让市场对这家即将上市的AI独角兽产生了些许质疑 。

其实不单是商汤科技 , “AI四小龙”目前均处于亏损状态 , 且都急于上市 。

商汤科技如今面临的问题 , 与其余“三兄弟”一样 , 难逃外患与内忧 。

从外患来看 , 随着技术的不断发展 , AI行业失去了曾经的神秘 , 市场竞争开始加剧 , 对手实力不容小觑 。 以华为为代表的大型ICT综合厂商 , 还有阿里、腾讯、百度等互联网巨头 , 海康威视、大华股份等硬件龙头企业 , 纷纷入局了AI赛道 , 商汤科技或许并不占据绝对的优势 。

从内忧来看 , 科技大旗高举 , 但最终该如何落地 , 或许是如今商汤科技面临的核心内部矛盾 。 商汤科技以计算机视觉领域起家 , 在应用场景上目前仍较为有限 , 主要以安防和金融为主 。 对于商汤科技来说 , 未来“调”起得过高 , 容易脱离实际 , 但“调”起得太低 , 又会使自己不具竞争优势 。

推荐阅读

- 视点·观察|科技巨头纷纷发力元宇宙:这是否是所有人的未来?

- 视点·观察|科技股连年上涨势头难以持续:或已透支未来涨幅

- 视点·观察|张庭夫妇公司被查 该怎样精准鉴别网络传销?

- 视点·观察|科技行业都在谈论“元宇宙”,可是它还不存在

- 陈明永|行业观察|OPPO陈明永:对的路,不怕远

- 通信运营商|我国现有行政村已全面实现村村通宽带

- 视点·观察|2021车市拐点之年:芯片荒、交付难、投诉多

- 谢存|工信部谢存:我国现有行政村已全面实现村村通宽带

- 视点·观察|今年的圣诞C位属于元宇宙

- 海康威视|智能家居战场又添一员,海康威视分拆萤石网络上市,半年营收20亿 | IPO见闻