文章图片

文 | 曾响铃

来源 | 科技向令说(xiangling0815)

如果从亚马逊入行 , Echo诞生开始计算 , 那么今年2021年智能音箱算是走入了第六个年头 。 相比往年的“一往无前” , 今年智能音箱行业的发展则是呈现戏剧化的一波三折 , 在年初疫情造成的上游原材料停工停产的背景下 , 上半年智能音箱的出货量整体持续增长;而在下半年整体增速下滑的情况下 , 有屏智能音箱仍保持逆势增长 。 整个行业在动态中悄悄发生变革 。

当然 , 一路走来“变革”一直伴随着智能音箱 , 2020年同样如此 , 在巨头玩家都在改变战略打法 , 甚至使“智能音箱”已经不再是我们以为的那个“智能音箱” , 新产品、新形态、新模式不断涌现 , 智能音箱除了名字没变 , 一切都在改变 , 2021“智能音箱”这一名字会成为历史吗?

循序渐进 , 稳步向前 , 大屏产品一路突围

纵观去年的整体市场 , 上半年有些超出预期 , 特别是一季度在疫情影响下不少分析机构纷纷给出下降30-40%的预期 , 然而整个上半年却略有上涨 。

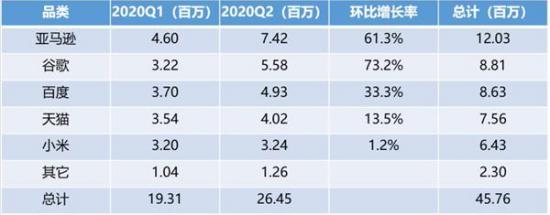

【行业|从“百箱大战”到“屏幕为王”,2021年智能音箱将有怎样的惊喜?】具体来看 , Canalys相关数据显示2020年上半年全球共卖出了约4576万部智能音箱 , 其中亚马逊、谷歌、百度分别以1203万部、881万部以及863万部的销量成绩 , 荣获全球智能音箱冠亚季军的宝座 。

国内市场方面 , 上半年百度、天猫精灵、小米分列一二三位 , 其中又以百度的成绩最为亮眼 , 环比增长达到33.3% 。 一季度甚至上半年 , 销量虽然放缓 , 但大势未减整个上半年还有22.7%的增长 。

文章图片

5G时代的到来、用户需求的改变以及应用场景的不断增加 , 为智能音箱提出了许多新的考验 , “黑天鹅”的到来对整个经济大环境造成了巨大冲击 , 与此同时也衍生出了许多新的需求 , 至少对于智能音箱行业来说它更像是一把“双刃剑” 。

就像2003年“非典”加速了电商产业的发展 , 2020年“新冠”则加速了在线教育产业、“视频会议”产业、“远程办公”甚至是整个“智能”产业的发展 。

以在线教育为例 , 去年小度、天猫、小爱针对这一领域都有较大投入 , 小度上半年专门面向儿童群体设计 , 发布了儿童教育领域的小度智能早教机 , 随后推出了全球首款主打儿童教育的智能屏产品小度教育智能屏;天猫加速教育内容建设 , 在智慧课堂上线了例如国学启蒙、天文知识大科普、英语乐园的启蒙五步法、健康防护等学习课程;小爱软硬兼施 , 在硬件方面设计了童脸识别、专属儿童桌面、四重儿童防沉迷保护功能 , 软件上联合51Talk针对4-15岁青少儿提供线上“外教一对一”的英语教学服务等等 。

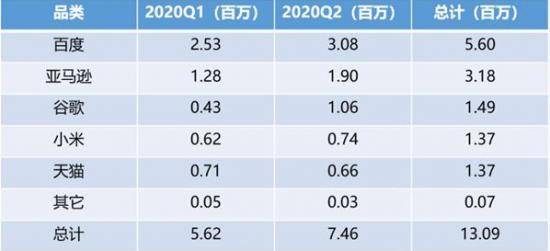

这些场景需求使“有屏智能音箱”得到了进一步释放 , 去年上半年全球有屏智能音箱市场共卖出了1309万部 , 占到整体智能音箱销量的28.38% , 其中小度有屏智能音箱卖出了560万部的惊人成绩 , 稳居全球有屏智能音箱第一的位置 。

文章图片

即便是在基础销量有所下滑的第三季度 , 有屏智能音箱依然保持着稳定增长 , 数据显示2020年Q3 , 有屏智能音箱占全部智能音箱销售份额的26% , 而去年同期为22%;有屏智能音箱的销量同比增长了21% , 达到950万台 , 而基础智能音箱(不带显示屏)的销量同比下降了3% 。

整体来看 , 去年智能音箱循序渐进 , 稳步向前 , 而有屏产品已经逐渐成为智能音箱的主力军 。

马太加剧 , 不缺活力 , 品牌争锋弃“箱”投“屏”

现阶段国内市场的竞争仍以“一超两强”为主导 , 马太效应正进一步加剧 。 截止今年一季度BAX三家的市场份额为93.7% , 而到三季度合计市场份额更是达到了95% 。

文章图片

百度、天猫精灵、小米能够一直持续且稳定的提升行业集中度 , 其原因在于 , 首先 , 三大品牌有着足够的理由进行投入 , 如百度因为战略需求 , 智能音箱已经不再被视为“单一硬件” , 它还承载着百度各方生态 , 是百度AI技术的一个连接器 , 像入局在线教育、在线办公 , 又或是其他场景 , 小度智能音箱已经成为百度人工智能的场景落地神器;其次 , 则是能力支撑 , 智能音箱早已不是一个只用来播放音乐的硬件 , 它需要更多的内容生态 , 而纵观整个市场百度、天猫、小米内容投入可谓最大 , 仅小度就覆盖了包括直播、游戏、音视频、娱乐、消费、智能家居控制等生活的各个场景;最后 , 还需要回到产品本身 , 好不好用、能不能解决用户需求 , 才是市场选择的关键 , BAX相比其他玩家显然更具优势 , 百度有AI技术为基础 , 在语音交互、图谱识别等方面有着巨大优势 , 且还有海量的内容生态满足需求;天猫精灵旗下同样有着丰富生态 , 包括电商渠道都让天猫有着足够底气、小米方面则是凭借巨大的硬件生态使智能音箱成为用户不可或缺的控制终端 。

不过 , 行业现阶段虽然看起来“针插不进” , 却也不见得 , 毕竟即便是强如当年的诺基亚 , 也是“一夜之间”说没就没了 , 当下智能音箱的发展速度并不比当年的智能手机慢 , 即便是巨头玩家依然有掉队的可能 , 再加上身后的追赶者并不弱 , 比如华为去年就在不断推出新品 , 京东也是大张旗鼓 , 并且都还取得不错的成绩 , 更有像宜家这样的新进入者 , 所以在马太效应加剧的情况下 , 整体行业竞争却也不乏活力 。

至于竞争点 , 去年市场显得空前一致就是“大屏” , 弃“箱”投“屏”一度成为行业趋势 。 所谓弃“箱”投“屏”是指大部分品牌都在放弃传统无屏产品的投入 , 加入到了有屏产品的市场竞争 。

文章图片

比如主流玩家 , 小度智能屏X10屏幕尺寸10.1英寸 , 而2019年的X8为8英寸;去年天猫精灵智慧大屏CC10是10英寸 , 2019年天猫精灵CC为7英寸;去年Redmi小爱触屏音箱8英寸 , 2019年小爱触屏音箱仅为4英寸 。

另外 , 从品牌产品结构上看有屏产品已是趋势 , 如小度2020年新品小度智能屏X10、小度在家智能屏Air、小度教育智能屏都是带屏产品 , 小米2020年的新品同样如此;其他品牌也在纷纷加码大屏设备 , 像京东2020年发布了首款大屏智能音箱产品京鱼座智能屏i8 Pro;美的也推出了首款带屏产品小美AI触屏音箱 。 在新品本就不多的2020 , 带屏产品已经占据了半壁以上的江山 。

原因何在?作为大屏智能音箱的扛鼎者 , 百度之前就提出大屏智能音箱将更能满足用户多样化需求 , 这是一次“质变” , 百度副总裁、百度智能生活事业群组总经理景鲲更是表示“带屏幕的智能音箱是一个新品类 , 它融合的不是加法 , 是一个乘法 , 和之前的每样产品比都有优势” 。

大胆求变 , 各出其招 , 智能音箱成“过去式”?

回答文章开头的那个问题“2021年智能音箱这一名字会成为过去式吗?” , 为什么有此一问也是因为“大屏智能音箱”或许早已不是我们从前定义的那个“智能音箱”了 。

如果从硬件方面来看 , 大屏智能音箱依旧是那个智能音箱 , 但如果从服务以及生态层面来看 , 大屏智能音箱早已走出了智能音箱的范畴 , 像百度目前在内部已经不再将“智能屏”视为传统的“智能音箱”产品 , 用一句话概括就是“智能音箱有用户边界 , 而服务却没有 。 ”

这场始于百度的变革 , 也正向整个行业蔓延 。

1、“场景生态”爆发 , “智能音箱”有空间

去年多场景的爆发为“智能音箱”开辟更多战场 , 在线学习、在线会议等等 , 甚至部分产品已经慢慢从C端市场走向B端 , 像出门问问就推出了面向企业级场景的可定制智能交互屏TicKasa Show 。

但我们这里说的“智能音箱”有空间 , 并不是指一个单一硬件 , 因为业内还没有一个明确的定义 , 在这智能音箱只是一个“载体” , 随时可以转移比如车内、手机都能承载 。

文章图片

像小度去年分别开启“人群”和“场景”的双“破圈” , 不再局限于家庭 , 酒店地产场景、车载场景、随身场景让小度化身私人助手 , 让“智能音箱”何处都可去开启百度服务化进程;天猫也是如此 , “走出”智能音箱 , 进入手机、家电等更多智能硬件中 , 不再受限于智能音箱实体;小米将小爱同学从语音助手正式升级为“智能生活助手” , 为用户提供更加全面的全场景智能协同 。

这都说明智能音箱正由“硬件产品走向场景生态化” , 包括行业、品牌乃至市场他们要的不再只是一个“音箱” , 而是满足智能交互、智能理解、内容服务新生态的这么一个场景解决方案 , 那从去年的情况来看 , “智能音箱”确实还有着巨大的空间 。

2、硬件能力不再唯一 , 生态内容成“根本”

另外 , 当下随着行业发展 , 品牌不可避免的正出现同质化趋势 , 各大品牌都在寻找破局关键 , 而在“智能音箱”破除硬件枷锁后 , 品牌方也纷纷看到出路那就是“差异化的生态内容服务” 。

与传统智能音箱相比 , 新形态的“智能音箱”能承载更多 , 各大巨头当然不会落于人后 , 截至2020年10月 , 百度小度助手可以控制的IoT智能家居设备已经超过了1.7亿台 , 500+品牌和平台 , 60个品类;去年天猫精灵更是宣布投入100亿布局AIOT及内容生态;小米内容生态虽然偏弱 , 但也一直在加紧投入 。

当“智能音箱”可承载的内容越来越多 , 需求空间也必然越来越大 , 在“新智能音箱”成为趋势后 , 生态内容已经成为产品“根本” 。

总而言之 , 无论是产品由TOC走向TOB、由硬件产品走向场景生态化或是生态内容重要性越发突出 , 都在坐实传统智能音箱正在成为历史 。

总结

目前 , 新一轮的科技革命正席卷全球 , 智能设备的重要性也已不言而喻 , 智能音箱从硬件产品变成一个“服务载体”这或许还只是一个开始 。 当下 , 在百度等玩家开启“硬件、场景+生态”的新模式后 , 打破智能音箱的惯性定义 , 正成为巨头品牌的一致目标 , 可以预见“智能音箱”或许将与我们的基础认知越行越远 , 但终点一定将是更加信息化和智能化 。

*本文图片均来源于网络

*此内容为【科技向令说】原创 , 未经授权 , 任何人不得以任何方式使用 , 包括转载、摘编、复制或建立镜像 。

【完】

曾响铃

1钛媒体、品途、人人都是产品经理等多家创投、科技网站年度十大作者;

2虎啸奖评委;

3作家:【移动互联网+ 新常态下的商业机会】等畅销书作者;

4《中国经营报》《商界》《商界评论》《销售与市场》等近十家报刊、杂志特约评论员;

5钛媒体、36kr、虎嗅、界面、澎湃新闻等近80家专栏作者;

6“脑艺人”(脑力手艺人)概念提出者 , 现演变为“自媒体” , 成为一个行业;

7腾讯全媒派荣誉导师、多家科技智能公司传播顾问 。

推荐阅读

- 快报|“他,是能成就导师的学生”

- 技术|“2”类医械有重大进展:神经介入产品井喷、基因测序弯道超车

- bug|这款小工具让你的Win10用上“Win11亚克力半透明菜单”

- 重大进展|“2”类医械有重大进展:神经介入产品井喷、基因测序弯道超车

- 历史|科普:詹姆斯·韦布空间望远镜——探索宇宙历史的“深空巨镜”

- 空间|(科技)科普:詹姆斯·韦布空间望远镜——探索宇宙历史的“深空巨镜”

- 样儿|从太空看地球新年灯光秀啥样儿?快看!绝美风云卫星图来了

- 精度|将建模速率提升10倍,消费级3D扫描仪Magic Swift在2021高交会大显“身手”

- 四平|智慧城市“奥斯卡”揭晓!祝贺柯桥客户荣获2021世界智慧城市治理大奖

- |南安市司法局“加减乘除” 打造最优法治营商环境