|中国移动回A上市,怎么给资本市场讲新故事?( 三 )

多项业务数据均指向一个信息:中国联通和中国电信两者加起来 , 或才可能与中国移动的体量相当 。

从投资市场的角度看 , 这应该是一份合格的财报 , 甚至是利好的消息 。 但正是这一系列看似乐观的业务数据 , 在2021年中报发布当天 , 资本市场的反应却较为负面——中国移动的港股股价不涨反跌 。

股价是资本市场对于一个企业发展前景的风向标 , 撇除新冠肺炎冲击等大环境因素的影响 , 中国移动股价较低 , 似乎更像是投资者们用行动表明 , 他们并不看好中国移动的未来发展 。

一位长期跟进通信行业的二级市场投资人向连线Insight进一步解释 , “中国移动的业务数据虽然还可以 , 但是它的业务增长空间很小 。 因此 , 中国移动在财务数据方面表现虽然很好 , 估值却很低 。 港股一般对这种政策干预多的公共事业公司 , 整体估值给得都比较低 。 ”

资本市场对于中国移动的热情并不高 , 从上市前便有迹象 。

此次中国移动回A , 遭网上网下大量投资人弃购 , 便与A股价格较H股股价溢价率较高相关 。 老虎证券显示 , 其港股昨日收盘价为48港元/股 , 约合人民币39.24元 。 这意味着 , 其A股发行价相比港股溢价近48% 。

一位股民向连线Insight提出质疑:“同是通信运营三巨头 , 之前在A股上市的中国电信发行价是4.5元/股 , 中国移动凭什么50多元/股?”

或许是有了中国电信的前车之鉴 , 为了保证股价 , 与前者相同 , 中国移动也引入了绿鞋机制 , 在其上市30天内 , 主承销商根据市场情况 , 以不高于发行价的价格在集合竞价时买入股票 , 这可以避免出现“破发”的情况 。

不过中国移动在资本市场的地位确实有些尴尬 。 虽然从中国移动目前的规模和业绩来看 , 其稳坐市场龙头 , 但对于投资人来说 , 这一财报指标良好的千亿市值老巨头并不算他们心中的好标的 。

一位二级市场投资人向连线Insight解释:“自从2007年大牛市 , 中国移动创下历史新高的90港币/股后 , 其再也没能突破这一历史记录 。 而且它近几年业绩增长几乎陷入停滞 , 虽然不断探索副业 , 但投资者们几乎看不到新的想象空间 。 ”

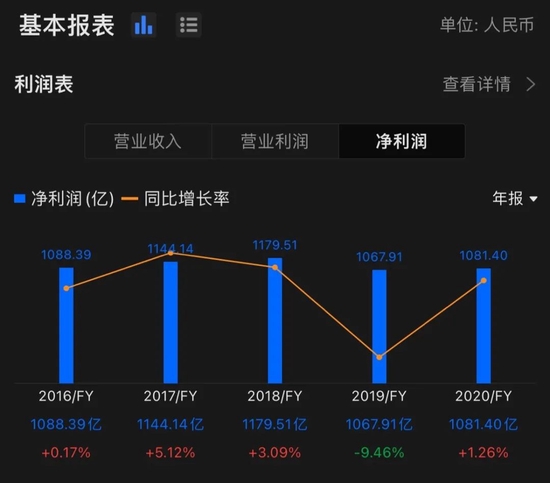

中国移动的发展确实在变缓 。 招股书显示 , 2018年-2020年间 , 其净利润分别为1179.51亿元、1067.91亿、1081.40亿 , 出现了下滑现象 。 同时 , 其毛利率也在逐年下滑 , 同时期 , 中国移动的主营业务毛利率分别为32.64%、31.25%、30.57% , 甚至在2021年上半年 , 其毛利率则跌破30% , 仅有29% 。

文章图片

图4/7

2018年-2020年中国移动净利润变化, 图源富途牛牛

推荐阅读

- 油液|切削液过滤回收利用解决方案

- China|中国移动10086 APP发布公告:将于1月30日停止运营

- 最新消息|肯德基客服回应盲盒被中消协点名:不影响销售 可继续买

- 新京报|肯德基客服回应盲盒被中消协点名:不影响销售,可以继续购买

- 新浪汽车|特斯拉回应ModelY起火:被旁边充电中的网约车引燃

- 一财网|“断网”上热搜!中国电信回应:网络设备故障

- 财联社|难逃反垄断制裁 美国法院驳回Facebook对FTC的反击

- 功能|山灵 UA5 便携解码耳放发布:OLED 屏+实体音量旋钮,1月下旬上市

- CNMO|OLED iPad可能会在2024年上市 三星苹果激烈协商中

- 中国电信|简要回顾一下我国2021年手机市场