IHS曾表示,瑞萨电子公司旗下一家日本芯片制造厂发生火灾,该厂占全球汽车微控制器市场的30%,这使情况更加恶化 。

但其实瑞萨在 2021 年 1 季度遭遇了地震,4 月遭受了火灾,但影响不大,地震造成 2021 年上半年收入减少仅为 39 亿日元,火灾则为 17 亿日元,合计 56 亿日元,也就是 5 千万美元 。可以说小到可以忽略 。

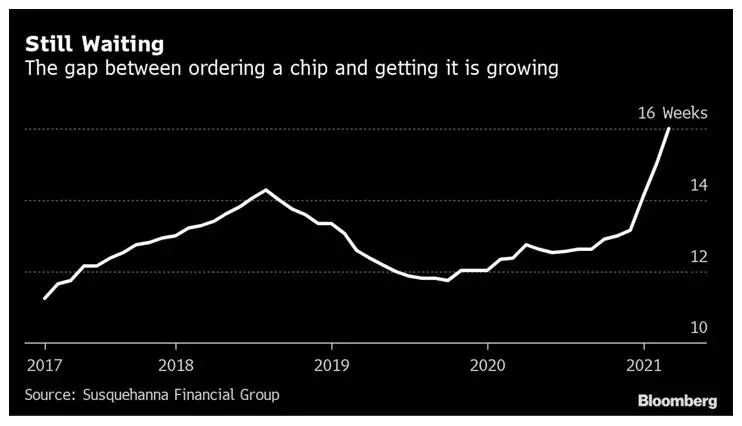

文章图片

芯片原厂涨价通常会公示,且涨价幅度有限,到供应商手中芯片价格上涨10倍乃至20倍的主要原因是分销商囤货、炒货 。

那是为何?芯片行业也有黄牛?这是当然 。每一次缺货就会迎来一次分销商的狂欢,通过囤货、炒货,在准确的时机放货,能在短时间实现大幅获利 。其实大多数芯片需求方不能够直接和芯片制造商交易,都是通过中间商进行交易 。

“一些IDM厂商出货可能只涨了很小的幅度,但代理商、分销商囤货、炒货,涨价500% 。”业内人士表示 。

虽然意法半导体5月17日依旧发布涨价通知,宣布所有产品线从6月1日起开始涨价 。同时MCU大厂盛群决定于8月1日起启动第二波涨价 。目前MCU供需缺口大,逐步传导至工控、消费领域,预计要到2023年才会缓解,但现实是缺口正在不断在被弥补 。

炒货最凶的ST 的MCU,已经有渠道商悄悄出货,而MLCC、电阻等被动元件尽管市场消息的“缺货涨价”势头很猛,但实际上现货市场的价格已经稳定 。”业内人士表示 。

其实在2019 年国庆期间,德州仪器就宣布取消三大知名电子元器件分销商安富利、世平和文晔的代理权,也是为了加强其与客户关系更直接关系更密切的方法 。另一种是拥有和控制渠道中的库存能力 。

相比2008年金融危机,需求暴跌导致的芯片产业产业规模大幅度下滑,裁员和关门才是真正的芯片行业灾难,这一次的缺芯更多的则是依靠缺芯赚取额外利润的那些推波助澜之人的“凡尔赛” 。

警惕平衡后的供大于需

近期美国政府多次通过官方渠道向台积电施压,要求台积电优先供应美国汽车企业,不过这个施压显然搞错了对象 。美国车企对于芯片的采购对象是博世、大陆这样的Tier 1,Tier 1 再向芯片厂、晶圆厂等上游进行采购,车企不会直接从台积电采购芯片 。

美国这么做显然有些刻意 。

文章图片

不过确实,美国为了发展芯片下了一定的决心 。不仅招来三星等韩国企业在美国投资390亿美元,还迎来了台积电在美国的建厂投资 。但是仔细分析发现在这一时期在美国投产的都是先进制程的芯片制造厂,和目前短缺的28mn 汽车控制器并没有任何的关系 。

前段时间,有媒体爆料三星电子正在考虑,投资170亿美元在美国建立一家3nm芯片制造工厂 。5月17日,媒体报道,台积电正草拟斥资数百亿美元,在美亚利桑那州建设全球顶尖的3nm乃至2nm制程芯片厂 。

如果信息确定,那么未来美国或将成为全球芯片制造领域,台积电、三星决战3nm乃至更先进制程的“战场” 。

而美国之外的地方呢?

在日本政府的牵头之下,索尼和台积电将合作建厂,索尼将负责土地成本及厂房建造,台积电投资制程,主要生产汽车、机械与家电相关的20纳米至40纳米产品 。这将是日本国内首家线宽小于40纳米的工厂 。

而在中国,中芯国际3月份表示要153亿在深圳建厂,28nm工艺,产能大约是4万片/月 。随后台积电在4月份表示到南京建厂,28nm工艺,188亿投资,产能也是4万片/月 。5月份,台联电也要表示扩产28nm,产能大约是2.7万片/月 。

中国的芯片行业正在快速发展 。

文章图片

不过,虽然目前全球芯片市场缺的“鸡飞狗跳”,但几年后随着供给抬升,芯片供需周期进入拐点后,所谓“成熟制程”也就是包含28nm制程芯片最有可能受到打击 。因为随着时间的推移,芯片最终还是会朝着先进工艺前进的,成熟工艺的芯片需求量总体来讲,并不会增加太多,而产能却增加了17%,这样两者叠加起来,或许会供过于求 。

所以市场竞争就成为了关键 。从远处来看,30年前汽车行业把大众等品牌引入中国,以市场换技术,经过这么多年来自主品牌有了长远的发展 。从近景来看,特斯拉的引入不仅从C端激活了市场端需求,更是带动整个供应链有了快速的发展 。

推荐阅读

- 威灵仙的功效与作用 威灵仙的副作用

- 为什么数码徕卡m取景器放大倍率只是.68

- 胎儿股骨径怎样正常?

- 耳背可致老年痴呆

- 男友再被曝夜会辣妹 胡杏儿:只是普通朋友

- 周期性小康是什么意思

- 牛蒡莲藕汤的功效

- 黄茶的养生功效与作用

- 夏季减肥也别只是“水果化”(水果食疗)

- 《只是结婚的关系》8大土味情话揭秘