连年的亏损导致酷派失血严重 , 偿债能力堪忧 。

2020年底 , 包括受限资金在内 , 酷派账面的资金只有2.88亿港元 , 约合人民币1.76亿元 , 而短期借款5.35亿港元 , 仅这一项 , 就产生了2.47亿港元的缺口 。

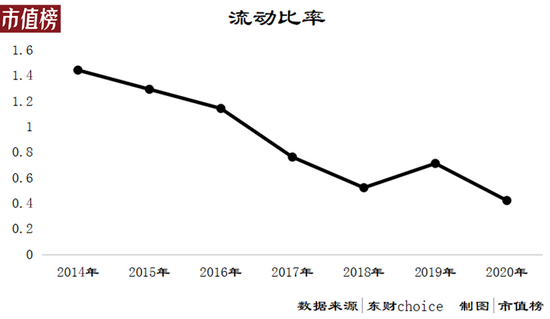

酷派的流动资产长期处于无法覆盖短期负债的状态 , 即使剔除预收的款项 , 也就是合约负债 , 也有超过15亿港元的缺口 。

文章图片

图5/5

长期借款从2015年开始就维持在较低的水平 , 在0—2.5亿港元之间 , 2020年底 , 长期借款为0 。 这固然没有加重财务负担 , 但也存在一种可能性 , 即 , 在银行等金融机构中信用较差 , 出于规避风险的考虑 , 金融机构不倾向于放长期的贷款 。

雪上加霜的是 , 截止2020年底 , 为了借款 , 酷派集团账面价值为16.98亿港元的投资性房地产和1.15亿港元的固定资产(楼宇) , 分别占账面价值的74.21%、37.7% 。

市值榜还注意到 , 酷派的使用权资产 , 也就是通过租赁来的资产也有一部分进行了抵押 。

对比所抵押资产的总价值18.24亿港元 , 与尚未偿还的5.35亿港元借款 , 放款率还不到三折 。

2021年2月5日 , 酷派与债权人签订了债务展期协议 , 将到期日从2020年9月延长至2022年9月 。 该协议中提到抵押5.89亿港元的投资物业和其他资产 , 酷派没有说明这5.89亿港元是否包含在上文中的16.98亿港元中 。

2020年底 , 酷派的投资性房地产包括16.98亿元的商业物业(如写字楼)和5.89亿元的工业物业 。 从两个数字如此巧合可以推断酷派大概率是已经把所有的投资性房地产抵押出去了 。

而在总资产中 , 投资性房地产占比为52.9% 。

过半资产被抵押、流动资产无法覆盖短期债务、经营亏损 , 去年年底的酷派集团 , 可谓危机一触即发 , 急需一剂救命良方 。

最后一博 , 希望有多大?

危机暂时的解除是靠资本市场 。

2021年3月8日 , 酷派集团通过配售6.66亿股 , 募集到1.86亿港元 。 如果没有经营状况的好转 , 再多的钱投入也是打水漂 。 2019年 , 酷派也通过两次配售 , 募集到1.15亿港元 , 结果还是站在悬崖边上 , 岌岌可危 。

此后 , 酷派又多次在资本市场进行融资 , 董事长陈家俊表示 , 从去年年底开始 , 酷派从资本市场上获得的融资超过21亿港元 。

参与投资的知名机构有SIG海纳亚洲创投基金 , 投资过字节跳动、威马汽车和喜马拉雅等公司 。

吸引投资靠的是新战略——新酷派 。 以新酷派的形象重回国内市场就是酷派的自救之法 , 至少能解短期之渴 。

新酷派掀起舆论 , 是因为陈家俊近期的壮语豪言:“我们的目标是三年重返第一梯队” , 但布局要早得多 。

推荐阅读

- 平板|消息称 vivo 平板明年上半年推出:骁龙 870,四边等宽全面屏设计

- 最新消息|世界单体容量最大漂浮式光伏电站在德州并网发电

- Samsung|三星Galaxy S22正面渲染图曝光:四边等宽直屏

- 单孔|【新机】Redmi K50电竞版入网 天玑9000/侧边升降实体肩键

- LG|LG发布下一代OLED EX技术 可提高面板亮度精确度并收窄边框

- 边玩|OPPO软件商店推出「边下边玩」能力,为开发者打造留量新体验

- 海防|情暖边关,热血难凉

- 格力|中国芯助力中国造!格力零边界芯片获评“优秀市场表现产品”

- 来源|北运河边的国家级非遗:穆氏花毽

- Gen|被截胡首发骁龙8的小米12要来了!moto这边丝毫不慌,性价比是其最大底气