第一 , 过度依赖运营商渠道 。

酷派的创始人郭德英曾称 , 酷派的销售有90%依靠运营商 。 2014年夏天 , 国资委要求运营商压低营销和补贴成本 , 市场节奏突然被打乱 , 酷派顿时失去了衣食父母 。

第二 , 备货过多 , 调整策略有负担 。

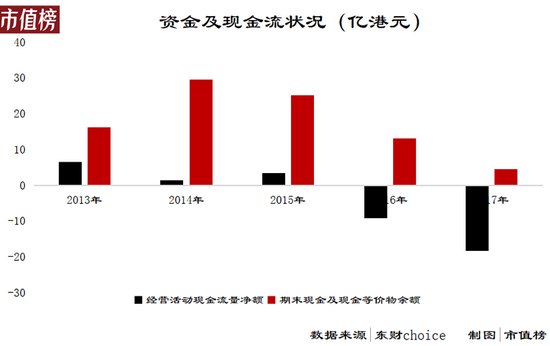

2014年半年报显示 , 酷派有48.98亿港元的存货 , 占总资产的比重超过35% 。 这些存货一直到2016年才消耗得差不多 。

货卖不出去 , 就收不回资金 , 对现金流也是一种考验 , 从2014年开始 , 酷派的经营活动现金流净额和现金及现金等价物都呈现出恶化的趋势 。

文章图片

图3/5

这两点可以归结为对成功路径的依赖 。

第三则是错失最佳调整时机 。

一边是运营商渠道停止补贴 , 一边是专攻电商的小米快速崛起、在公开渠道来势汹汹的OV 。 为了应对 , 酷派推出在公开零售渠道销售的ivvi、电商品牌“大神” , 还和360合作 , 成立奇酷 , 寻求向互联网方向转型 。

看起来是短板都补上了 , 不过追赶并非一朝一夕之事 。 后续发生的与360“分手”、卖身乐视以及由此带来的人事、产品策略变动 , 这些消耗了过多的精力 , 酷派在国内市场彻底失去了翻身的机会 。

2016年和2017年 , 两年时间酷派就亏损超过70亿港元 , 还因凑不齐cool M7预计50万台出货量的物料和供应链资金和与应届生解约引发关注 。

直到2018年再次易主 , 公司平稳下来 , 凭借发力海外市场 , 状况才有所好转 。

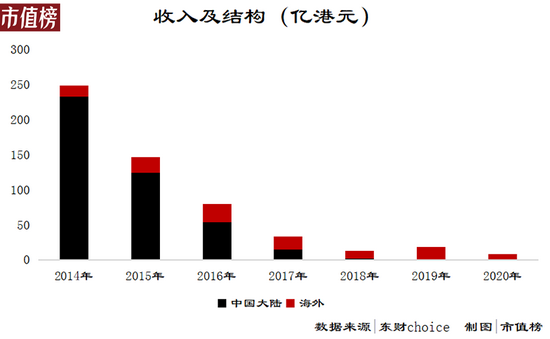

文章图片

图4/5

很明显 , 动荡的2017和尚未稳定的2018也波及到了海外市场 。

真正看见曙光是在2019年 , 经历了三年亏损之后 , 酷派终于实现了1.12亿港元的归母净利润 。

就在酷派准备拓宽销售品类至智慧硬件 , 包括智慧眼镜、智慧手表、蓝牙耳机等产品时 , 新冠疫情突袭 , 打乱了借助海外市场实现复苏的计划 。

深陷财务泥潭

2020年 , 受疫情的影响 , 海外消费疲软 , 智能手机销量缺乏动力 。 再加上 , 全球复工复产受阻 , 部分器件持续缺货 , 且价格上升 , 酷派的海外经营受重创 。

内外夹击之下 , 酷派再次陷入财务泥潭 , 表现在经营状况、偿债能力两个方面 。

从经营状况上看 , 2020年 , 酷派收入8.12亿港元 , 同比减少56.32% , 刚刚喘口气的净利润又回归负数 , 归母净亏损3.94亿港元 。

需要指出的是 , 酷派集团的投资性房地产以公允价值计量 , 公允价值的变动也计入净利润当中 。 2020年 , 这一项不产生现金流的收益为1.76亿港元 。 如果没有这一项 , 亏损额会更高 。

推荐阅读

- 平板|消息称 vivo 平板明年上半年推出:骁龙 870,四边等宽全面屏设计

- 最新消息|世界单体容量最大漂浮式光伏电站在德州并网发电

- Samsung|三星Galaxy S22正面渲染图曝光:四边等宽直屏

- 单孔|【新机】Redmi K50电竞版入网 天玑9000/侧边升降实体肩键

- LG|LG发布下一代OLED EX技术 可提高面板亮度精确度并收窄边框

- 边玩|OPPO软件商店推出「边下边玩」能力,为开发者打造留量新体验

- 海防|情暖边关,热血难凉

- 格力|中国芯助力中国造!格力零边界芯片获评“优秀市场表现产品”

- 来源|北运河边的国家级非遗:穆氏花毽

- Gen|被截胡首发骁龙8的小米12要来了!moto这边丝毫不慌,性价比是其最大底气