硬件|解读比亚迪三季度报:新能源之王 却靠补贴为生( 二 )

1、动力电池上游原材料的价格暴涨,影响了比亚迪的电池业务 。数据显示,今年以来,动力电池上游原材料价格保持上涨趋势,其中正极材料LiCoO2价格涨幅超过200%,磷酸铁锂用电解液价格涨幅超过了150% 。

另据央视财经报道,截至10月8日,国内现货钴的价格已从去年四月不到24万元/吨的低位,上涨至超38万元/吨,涨幅近60% 。

在第三季度财报中,比亚迪披露了一项受关注的数据:截止9月30日,比亚迪的应付款为266.1亿元,比2020年12月31日的92.8亿元增长了186.73% 。比亚迪透露,这主要是动力电池业务增加所致 。受困于原材料价格上涨,比亚迪正在寻求对动力电池进行涨价 。

2、DM-i超级混动车型迟迟无法规模化交付 。在一份5月发布的对外对外声明中,比亚迪承认由于订单太多,导致DM-i超级混动车型交付缓慢,新增订单的平均交付周期为3.5个月 。

这也导致了比亚迪合同资产的快速增长,比起2020年底的53.5亿元,比亚迪在2021年9月底的合同资产增长57.03%至83.9亿元 。

汽车赔本赚吆喝?

汽车业务是比亚迪的核心业务之一,而新能源汽车则是比亚迪汽车业务的半壁江山 。

官方数据显示,1-9月,比亚迪汽车全系销量452744辆,同比增长68.32%;新能源汽车销量337579辆,同比增长204.29% 。新能源汽车销量在全部销量中的占比约为74.6% 。

其中,汉系列车型是比亚迪的主打车型之一 。官方数据显示,今年9月,比亚迪汉EV销量为7796辆,汉DM销量为2452辆 。今年三季度汉车型销量达27805辆,同比大增157.0% 。上市一年多以来,该系列车型的累计销量已经突破12万辆 。

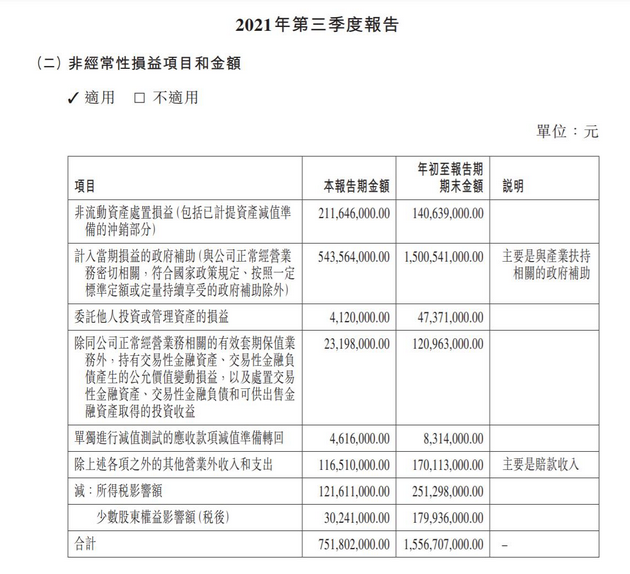

由此给比亚迪带来最大的收益则是补贴,这也是比亚迪整车业务的重要利润来源 。

根据披露的信息,从2016年到2020年,比亚迪获得的补贴收益分别为7.1亿元、12.76元、20.73亿元、14.84亿元、16.78亿元 。

比亚迪控股财报显示,2020年比亚迪的净利为42.34亿元,获得的补贴在其中的占比为39.6% 。而同样是在2020年,比亚迪的“汽车、汽车相关产品及其他产品”营业收入为839.9亿,营收占比为53.6%,毛利率为25.2% 。由此可见,比亚迪的汽车业务一直面临两个问题:

- 在比亚迪电子全年贡献54亿元利润以及获得16.78亿元补贴的情况下,比亚迪全年的净利润仅为42.34亿元,从而可以推测比亚迪的汽车业务亏损规模较大,这一局面在2021年也不会有改观 。

- 即使汽车相关业务的毛利率处于较高水平,但依然属于赔本的业务,依赖于补贴,才能维持利润水平,尚未具备自我造血能力 。

文章图片

推荐阅读

- 机身重量|黑科技眼控对焦23年后回归,升级! 江一白解读EOS R3

- 硬件|汽车之家年底裁员,员工称多个职能部门已被撤销

- 硬件|Yukai推Amagami Ham Ham机器人:可模拟宠物咬指尖

- Apple|苹果高管解读AirPods 3代技术细节 暗示蓝牙带宽可能成为瓶颈

- 硬件|闪极140W多口充电器发布:首发399元 支持PD3.1

- 硬件|又一28nm晶圆厂计划浮出水面 但困难重重

- OriginOS|当硬件驱动力逐渐放缓,手机还能更快吗?

- 硬件|日本要在十年内量产2nm?

- 硬件|一个时代落幕 佳能:1DX3将会是旗下最后一款旗舰单反

- 硬件|Intel 11代酷睿4核15瓦超迷你平台 仅有信用卡大小