文章插图

财联社(上海,编辑 周辰)讯,本月下旬,32寸~65寸面板价格来到了56美元~207美元,单月涨幅从5%~12%不等,明显超出了市场预期。相比今年5月~6月价格底部,大尺寸面板价格涨幅累积最低为26%,最高涨幅达75%,平均涨幅在50%左右。

对于本轮涨价,业界普遍认为,由于今年第四季度集结了国内“双十一”、海外“黑色星期五”和圣诞节等传统旺季备货,全球LCD TV面板供应紧缺还将继续延续。

行业复苏叠加产能扩张拉升业绩

【 迎来|大尺寸面板供需续紧,头部公司业绩持续改善,行业有望迎来景气大年(附股)】面板是周期性行业,价格受供需影响呈现性周期波动。2017年下半年,随着供需关系改变以及上游原材料成本降低,大尺寸LCD面板价格开始下跌,到2019年年底价格跌到了周期底部。

由于大尺寸面板价格不断下探,2019年年末,日韩多个厂商接连宣布将退出LCD市场,全球面板产业格局迎来巨变,同时也结束了原本供大于求的局面。随着供需关系改善,大尺寸面板价格今年以来持续上涨。在二季度达到年内低点后,近两个月时间里,面板价格逐渐回暖甚至出现了20%-30%不等的上涨,目前涨价仍在持续。

除了周期性因素的影响之外,业内分析认为需求端促销档期拉动需求强劲恢复,品牌厂制定积极的采购计划也起到了关键的作用,同时叠加了供给端新增产能爬坡不及预期,导致供需趋紧。

群创董事长洪进扬在接受采访时表示,“宅经济发烧,第三季面板需求起来、业绩也明显好转,而且除笔电、平板电脑之外,其他像是电视等应用也全面加温,目前订单能见度高,甚至比明年第一季还长,对于明年一整年的的面板订单有信心。”

广发证券预计,面板价格11月有望在10月基础上继续小幅上涨,12月有望持平。韩国厂商的退出,造成产业格局重塑,供需不平衡,给国内液晶面板厂商带来发展机会。

面板行情能持续多久

随着人们的消费升级与智能电子设备的普及,屏幕大尺寸化已成为面板行业的发展趋势,除了手机屏幕尺寸变大外,液晶电视平均尺寸每年都会有一定程度的提升。据咨询机构IHS预测,60英寸及以上尺寸的电视面板出货量将于2025年达到5400万片,市占率将突破30%。 从全球市场来看,四季度的液晶面板依旧维持供应紧缺的状况。广发证券预计,面板价格11月有望在10月基础上继续小幅上涨,12月有望持平。

供给端低效能产能出清,行业两强格局明确,需求端疫情解封后的回暖。随着行业库存下降至历史地位,面板价格经历短期承压后反弹回调,群智咨询分析报告依然对明年面板涨价表达了乐观的态度。业内指出,韩国(LG/三星)退出20%产能,将使得2021 年行业供需比到13.3%,供给相对紧张,预计到2023 年恢复到供需平衡15%。

此外,第四季度,由于供给端电视面板产能分配不足叠加三星关厂,需求端传统节日旺季来临叠加终端厂商为明年提前备货,预计Q4面板价格将保持微涨态势。展望2021年,在经济复苏、大型体育赛事延迟、韩厂产能退出的多重利好影响下,业内人士乐观的认为,面板价格有望在2021年持续保持上涨。

中信建投研报称,虽然今年面板行业属于供过于求的状态,但作为龙头厂商还是供不应求,今年上半年华星TV的订单满足率只有70%,京东方也相对偏紧;从行业格局来看,2019年还有6大面板厂商,市场份额非常接近。到2023年,随着韩国的退出,格局变成两超多强,华星光电增速显著,与龙头京东方差距变小,两家加起来产能超过50%,第二梯队为惠科光电,市场份额预计将达到13%-14%,再往尾部接下来就是友达、群创、CEC、彩虹等。

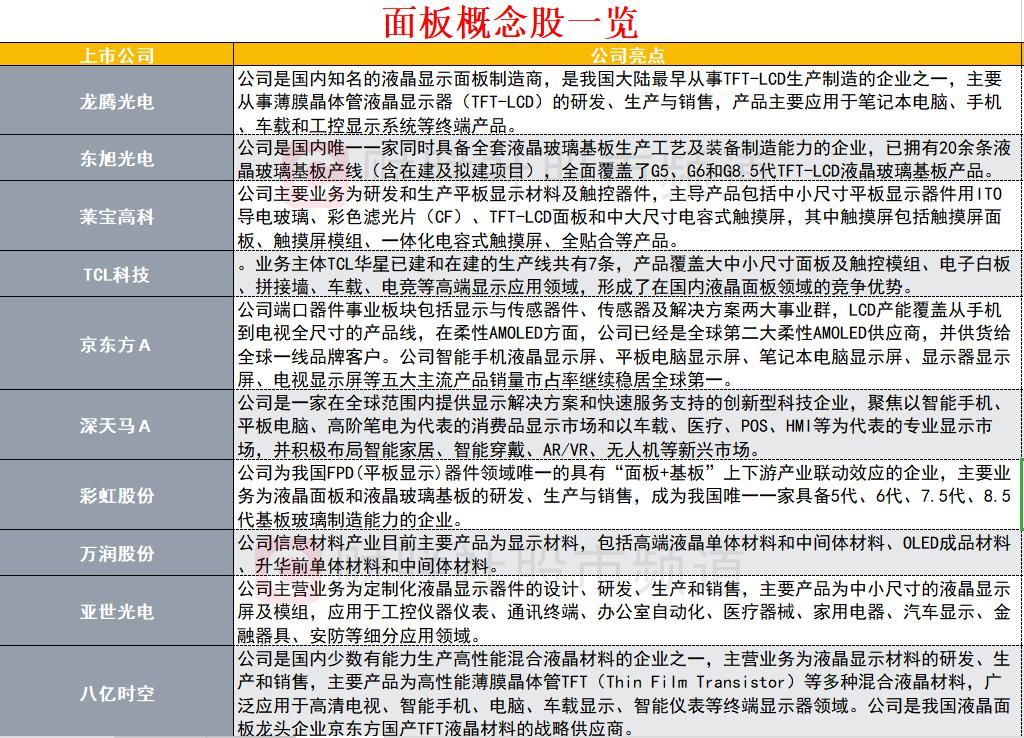

财联社梳理面板概念股如下:

文章插图

推荐阅读

- 幻塔|《幻塔》原能信标藏哪里不容易被发现?大神想出无敌点位

- 任天堂|爆料称任天堂Switch在2022年有大量优质独占游戏

- 吕德华|德华人生高光!斗神争霸赛夺冠,剑仙不服,网友:发型Buff加成太大

- 双方|到底谁是真奇?当年比魔兽还火,没想到引发一场20年的日韩大战

- 王者荣耀|挑战者杯大名单公布,多支kpl队伍首发或成绝唱,冠军是唯一机会

- 王者荣耀|王者荣耀女玩家天生不如男?大锤率队迎战女生队:2分钟越2塔

- |摄影:街头“大战”

- 王者荣耀|挑战者杯预报丨选拔赛BO1揭幕,XYG再战巅峰赛大佬

- steam|Steam特惠:《港诡实录》新史低,多款年度大作半价甩卖

- 斗罗大陆|《斗罗大陆》被改编成评书,已经与“非物质文化遗产”挂上钩了