文章图片

图1/13

欢迎关注“新浪科技”的微信订阅号:techsina

文/梦萧

来源:BT财经(ID:btcjv1)

8月12日蔚来(NIO.NYSE) Q2财报公布 , 引起汽车行业的广泛关注 。

财报数据显示 , 蔚来2021年第二季度的总营收为84.48亿元人民币 , 高于市场预期的83.22亿元 , 同比增长127.2% , 环比增长5.8% , 净亏损收窄45.4% , 为6.59亿元 , 低于市场预期的8.61亿元亏损 。

虽然总营收和净亏损均创新高 , 但蔚来综合毛利率和整车毛利率却出人意料地出现了下滑 , 和Q1整车毛利率为21.2% , 综合毛利率为19.5%相比 , 蔚来Q2整车销售毛利率为 20.3% , 综合毛利率为 18.6% 。 均出现不同程度的下滑 , 且每辆车的销售总成本高达31.4万元 , 依然居高不下 。

就在投资者对蔚来的业绩增长后多了些许期待之时 , 8月14日蔚来却又出事了 。

8月12日 , 上善若水投资管理公司创始人、意统天下餐饮管理公司创始人、美一好品牌管理公司创始人林文钦驾驶蔚来ES8遭遇车祸身亡 。 而此时距离蔚来的上一次严重事故只相隔了不到半个月 , 当时上海市浦东新区临港大道一辆蔚来EC6在高速撞击隔离石墩后车辆损毁严重 , 用户不幸罹难 。 短短半个月内两起严重交通事故 , 最终都是车毁人亡 , 在原因不明的情况下 , 让蔚来的领航辅助功能(蔚来曾宣传为自动驾驶功能)再受质疑 , 当天股价再跌3.39% 。

业绩看似不错 , 却因连续曝出的安全事故让股价持续下跌 , 蔚来的日子并不好过 。

文章图片

图2/13

“蔚小理”三家暗战难敌特斯拉

蔚来作为国内造车新势力的“带头大哥” , 无论是从市值还是规模都是领先的 , 在2021年6月 , 蔚来新车交付量首次突破八千 , 达到8083台 , 这是蔚来的又一里程碑 , 销量同比增长116.1% 。 Q2蔚来累计销售为21896台 , 同比增长111.9% , 环比增长9.2% , 这是蔚来连续五个季度实现环比增长 , 后劲喜人 。 整个上半年 , 蔚来总销售41956台 , 而2020年蔚来的全部销量是43728辆 , 上半年蔚来即完成去年全年销量的95.9% 。

和蔚来形成新能源汽车三足鼎立局面的小鹏和理想同样取得了喜人的成绩 , 小鹏在6月销售为6565辆 , 同比增长617% , 同样创下新纪录 , 上半年 , 小鹏累计销售30738辆 , 已经超过去年全年27041辆的总销售 。

理想汽车6月总销量为7713辆 , 同比增长320.6%;第二季度交付17575辆 , 同比增长166.1%;上半年 , 理想总销量为30154辆 , 2020年全年总销量为32624辆 , 上半年理想完成了2020年全年销量的92.4% 。

其他造车新势力因暂时销量过低 , 对“蔚小理”尚构不成威胁 , 不过仅从“蔚小理”暗战的局面来看 , 蔚来依然是处于领先地位 , 不过增幅明显不如小鹏和理想 , 而销量上被小鹏和理想逐渐赶上 , 销量第二的小鹏和第三的理想和蔚来的差距均只有1万辆左右 , 而小鹏的增速更为迅猛 , 去年同期小鹏的半年销量不过5499辆 , 今年猛增至30738辆 , 相比其他两家 , 蔚来的增幅明显偏低 , 一哥地位随时面临挑战 。 而在已经公布的7月销量中 , 蔚来退出8000辆行列 , 仅完成交付7931辆 , 而理想和小鹏分别完成交付8589辆、8040辆 , 双双突破8000辆大关 , 此消彼长 , 理想和小鹏正式完成对越蔚来的超越 , “蔚小理”变成了“理小蔚” 。

文章图片

图3/13

国内对手迅猛发展 , 而作为国内新能源汽车真正的霸主 , 特斯拉的江湖地位依然难以撼动 , 即便是特斯拉发生刹车失灵、自燃等众多负面事件 , 但在销量上“蔚小理”依然只能望其项背 。

数据显示特斯拉在2021上半年总销量为386050辆 , 而整个上半年特斯拉产量为386759辆 , 总销量占总产量的99.8% , 几乎没有库存 , 以汽车行业下半年销量大于上半年销售的规律来看 , 下半年特斯拉的销量将有增无减 , 今年75万辆的销售目标将轻松实现 。

“蔚小理”三家造车新势力上半年总销量合计为102848辆 , 仅为特斯拉上半年销量的26.6% , 其中蔚来总销量仅为特斯拉的10.9% , 蔚来不仅面临外来品牌特斯拉的强势阻击还要面对小鹏和理想的强势挑战 , 隐忧无处不在 , 好在蔚来的现金流较为充裕 , 超过483.2亿元 , 较上一季度的475亿元 , 有稍许增加 。 同期的理想现金流为81.82亿元(Q1) , 小鹏的现金流为362亿元 。

让人意外的是 , 在蔚来公布Q2之后 , “蔚小理”的股价均有下跌 。 其中以蔚来的跌幅最大 , 达3.41% , 显示资本对蔚来的担忧 。

文章图片

图4/13

而同时段的特斯拉 , 股价持续坚挺多日后也出现小幅下跌 , 股价为717.17美元每股 , 市值高达7100亿美元 , 此时蔚小理三家造车新势力市值总和为1308.3亿美元 , 为特斯拉的18.4% 。 而被国人寄予厚望的蔚来总市值为672.3亿美元 , 仅为特斯拉总市值的9.4% , 不足十分之一 。 而这是在特斯拉经历车主维权、自燃和刹车失灵等负面缠身的情况下的成绩 。

文章图片

图5/13

重营销轻研发的蔚来

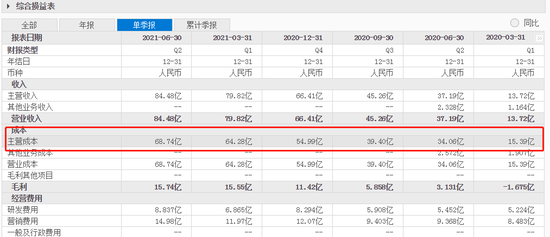

细看蔚来的Q2财报发现 , 蔚来的二季度销量为21896辆 , 同比增加了111.9% , 但这是在销售成本、研发支出上涨的情况下取得的 。 这也直接导致了蔚来Q2毛利率环比下滑 。

数据显示 , 蔚来在二季度的销售成本为68.74亿元 , 去年同期为34.06亿元 , 同比上涨101.5% , 环比上涨6.9% 。 蔚来对此回应称 , 销售成本的上涨主要是因为第二季度新车销售量的大额提升 。 也就意味着 , 蔚来第二季度的21896辆喜人的销量是用巨额的钱砸出来的 , 通过简单计算可以得知 , 每辆车的总成本高达31.4万元 。

文章图片

图6/13

【|蔚来,从领跑到跟跑】再看看同期的小鹏和理想 。 小鹏均摊到每辆车的销售成本为19.6万元 , 理想为23.5万 , 虽然蔚来的定位为中高端 , 但在2021年4月7日 , 蔚来销量突破10万辆的时候 , 已经负债高达227.8亿元 , 平均每卖出一辆车蔚来就要亏损22.78万元 , 而业界当时公认的是蔚来在达到销量10万的里程碑时 , 真实负债可能达到280亿元 , 也就是说蔚来每辆车的净亏损高达28万元 。 虽然这样的算法有失严谨 , 蔚来还有固定的基础配套设施以及提供大量的提升车主粘性服务等支出 , 但总体均摊下来 , 蔚来每辆车的销售成本是最高的 , 现阶段 , 每卖出一辆 , 蔚来就要多一份亏损 。

在亏损方面 , 2020年 , 蔚来净亏损为53.04亿元 , 超出小鹏和理想的净亏损总和 , 同期的小鹏净亏损29.92亿元 , 理想净亏损最低 , 为1.5亿元 。 而在研发上 , 蔚来Q2研发费用约8.84亿元 , 同比上涨62.1% , 上涨原因与Q2新产品、技术的研发以及研发人员数量增加有关 。 据了解 , 蔚来 ET7 等三款基于 NT2.0 技术平台的新车型将于2022年交付 , 但这并不说明蔚来就是一家重研发的车企 。

结合最近几年的研发占比来看 , 蔚来去年的所占比例并不高 , 去年投入研发24.9亿元 , 占总营收的15.33% , 小鹏研发投入17.26亿元 , 占总营收的29.5% , 理想研发投入11亿元 , 占总营收的11.63% , 在今年的第二季度 , 蔚来研发投入8.837亿元 , 占总营收的10.5% , 而小鹏Q1的研发占比为18.1% , 理想Q1的研发占比为15% , 在研发方面 , 蔚来并未真正投入 。

相反蔚来在营销方面一直是大手笔的投入 , 李斌自己或许知道拼技术 , 和特斯拉以及一直重研发的小鹏相比 , 蔚来没有胜算 , 而品牌是有机会投机取巧的 , 于是蔚来在品牌上是不惜耗费巨资的 , 2017年蔚来为了一个新车发布会就砸进去了8000万元 , 包下整个五棵松体育场 , 包下8架飞机 , 60节高铁车厢 , 请来5000名蔚来车主 , 斥资千万请来当红乐队助兴 , 起到轰动一时的品牌宣传效果 。 同时蔚来为了打造品牌形象 , 重金从奥迪手中抢下东方广场旗舰店 , 用于打造核心商圈的体验中心 , 在寸土寸金的东方广场 , 蔚来砸出去的是巨额的真金白银 。

文章图片

图7/13

李斌在公开场合一直强调的是蔚来是家重视研发的企业 , 并声称2022年蔚来将推出高端智能电动轿车ET7 。 但从蔚来这些年在研发和营销上的投入来看 , 蔚来还是一家“重营销、轻研发”的企业 , 而重营销不仅会增加运营成本 , 也会造成虚假繁荣的假象 , 仅依靠蔚来所谓的“用户体验” , 很难收获更多忠实的拥趸 。

尽管世界众多投资机构分析认为蔚来目前股价偏低 , 其中德银分析师对蔚来维持“买入”评级 , 其给蔚来的目标股价为60美元 。 以目前的价格42.47美元/股计算 , 还有超40%的上涨空间 , 遗憾的是 , 蔚来近期的估计基本在40美元每股徘徊 , 并未达到资本预期 。

标榜用户体验的“自我打脸”

或许蔚来销量和增幅均不错的情况下 , 股价波澜不惊的原因和其众多投诉有关 。

在车质网发布的 2021 年7月的汽车投诉排名TOP 30榜单中 , 蔚来排名比较靠后的 , 仅名列23位 , 但一个有意思的现象是 , 2021年6月的投诉量只有1起 , 而一个月后就猛增了34起 , 目前蔚来总投诉量为72条 , 而7月的投诉量就几乎占据了一半 , 这不得不引起蔚来的警觉 。

文章图片

图8/13

分析车主们的投诉内容 , 大部分蔚来车主的投诉都集中在车辆的座椅设计缺陷 , 涉及蔚来的所有车型 , 车主们普遍认为蔚来的座椅中看不中用 , 舒适度极差 , 不符合人体工学 。 这对一直标榜自身重视“用户体验”的蔚来来说是种赤裸裸的“自我打脸” 。

“蔚来的座椅腿部座位设计不太合理 , 上翘幅度过大 , 倾角角度接近25度 , 导致驾驶车辆时腰部支撑点及力量不足 , 长期使用该坐姿 , 容易疲劳 , 对腰椎造成极大的压力 , 我开超过3个小时 , 就明显感觉左腿发麻 , 腰部有疼痛的不适感 , 同时蔚来座椅的设计 , 肩部以上没有支撑包裹 , 几乎处于悬空状态 , 容易增加疲劳感 , 短距离的驾驶不会有明显感觉 , 但不适合长途驾驶 。 ”一位蔚来车主谈及蔚来的驾驶体验时 , 认为蔚来的座椅设计有待提高 , 不适合跑长途 。

对蔚来座椅设计不满的车主并不在少数 , 今年4月 , 蔚来APP上就出现针对座椅维权的社群 , 其成员高达1963人 , 这些车主的共同感受是开久了蔚来觉得自己腰疼 , “腰与蔚来不可兼得”甚至出现了“蔚你折腰”的谐音梗 , 多才的网友还制作了令人捧腹的相关LOGO 。

文章图片

图9/13

在这些投诉维权中 , 有车主直接晒出了医院的CT检查单 , 确诊患有腰间盘膨出 。 并表示 , 他自从买了蔚来 ES6 以后 , 经常出现腰疼的情况 , 导致现在基本上天天腰酸背痛腿麻 , 直到最终确诊为腰间盘膨出 。 有的车主无法忍受蔚来座椅的折磨 , 自费换成其他品牌汽车的座椅 。

对此众多关于座椅的投诉 , 蔚来方面坚称 , 座椅不存在设计缺陷 , 而是他们偏运动风格的设计 。 针对蔚来众多车主关于座椅的投诉 , 蔚来只能推出座椅调整升级方案 , 需要自费3000元 , 也引来一片吐槽 。

一向主打服务和用户体验的蔚来 , 在此番和车主的交锋中暴露出巨大的问题 , 但5月16日在上海发生的自燃事件 , 对蔚来的影响更大 , 好在当时该车主的本人和财物并未受到损失 , 但该车主接受采访时说 , “对我家来说 , 蔚来不只是一台车 , 它事关一种人群的理想和梦想 , 是我认同和在意的情怀和价值观;尽管外界评论褒贬不一 , 但我一直很理性的关注它和认同它 , 向周边的家人和朋友推荐它 。 现在出了这样的问题 , 有一种瞬间打脸的感觉 。 ”这一下将蔚来推到了尴尬的境地 。

文章图片

图10/13

车辆座椅舒适度饱受质疑 , 且安全也未能保障 , 这些问题汇集在一起 , 已经值得蔚来重视和警惕 , 7月份车辆交付量落后于小鹏和理想已经说明了很大的问题 。

李斌押宝换电模式

一大利好是 , 在6月份李斌一直强调和押宝的换电模式有了突破 , 蔚来首座高速服务区蔚来第二代换电站在G30高速洛阳服务区正式落成 。 经过长期的谈判和公关 , 蔚来实现了高速上建立换电站的梦想 , 这个换电站的落成和使用 , 标志着蔚来高速服务区二代换电站布局正式开启 , 这对蔚来来说 , 有着“决定生死”的特殊意义 。

这几年蔚来不遗余力地在全国充换电网络疯狂布局 , 至今已经初步完善全国各大高速主干线补能体系 。 经过不懈的努力 , 蔚来在换电模式上也取得不错的成绩 , 目前蔚来换电站总数已突破300座 , 超充站总数突破200座 , 目的地充电站达377座 。 (截止6月30日)

文章图片

图11/13

李斌的押宝换电模式 , 外界看起来更像是一场赌博 , 这也是李斌迫不得已的冒险 , 因为在现阶段蔚来论品牌比不过特斯拉 , 论技术也远非特斯拉的对手 , 比拼价格也不具有优势 , 因为单一车价上蔚来的竞争对手很多 , 经济实惠上甚至不是理想和小鹏的对手 。

李斌只能另辟蹊径 , 他所看重的换电模式具有广阔的市场前景 。 换电模式解决了续航里程不足的难题 , 充换电速度快 , 可以提升汽车“充电”的高效翻台率 , 远比电动汽车使用充电桩需要占用车位来得更便捷 , 换电模式一旦顺利推广 , 将彻底解决新能源汽车车主的内心焦虑 , 在战略上实现对竞争对手的超越 。 蔚来预计在2025年将实现4000+的换电站 , 这笔投资巨大 。

文章图片

图12/13

但这个换电模式是要靠钱烧出来的 , 在蔚来面临巨额亏损的情况下 , 李斌还加大力度投资换电站 , 此举也将蔚来短期内实现盈利的美梦完全击碎 , 只是面对自身“边卖边亏”的“烧钱”困局 , 李斌真的别无选择 , 不寻求突破 , 最终只能眼睁睁地看着竞争对手完成超越 , 最终坐以待毙 。 而他的冒险押宝 , 在新能源赛道中尝试变革 , 才有转机 , 未来蔚来换电模式若能像加油站一样普及 , 整个新能源汽车领域将会是蔚来一家独大 。

蔚来的亏损持续 , 投资换电站需要巨额资金 , 于是又传出蔚来将在港股二次上市的传闻 , 而这一次蔚来又落后于理想和小鹏 , 8月12日 , 也就是蔚来发布Q2财报的当天 , 理想汽车也成功闯关港交所 , 而此前已经在港股上市的小鹏汽车 , 股价为158港元每股 , 市值2692亿港元 。 理想汽车上市首日股价为118港元每股 , 上市成功将募集118亿港币左右的资金 , 市值为2421亿港元 。

文章图片

图13/13

看着小鹏和理想相继在港股二次上市 , 缺钱的蔚来不着急那是假的 , 只是蔚来上市申请早于小鹏提交 , 迟迟未获得港交所批复 , 也引发众多揣测 。 在二次上市上 , 蔚来的速度显然慢了半拍 , 从一个领先者变成追赶者 。

推荐阅读

- 样儿|从太空看地球新年灯光秀啥样儿?快看!绝美风云卫星图来了

- the|美监督机构:从煤电厂捕获二氧化碳的计划浪费了联邦资金

- 文章|美媒文章:古人类领域2021年六大新突破

- 堆芯|全球首座,世界领跑!

- 雷军|和雷军一起开箱,领取小米12「专属指南」

- Pro|价格相差1000块钱 买小米12还是小米12 Pro?很多人选错了

- 器件|6G、量子计算、元宇宙…上海市“十四五”聚焦这些前沿领域

- 领域|上海市电子信息产业“十四五”规划:以集成电路为核心先导

- 最新消息|被骂“从未见过如此厚颜无耻之书” 中华书局回应称即日下架

- 前瞻|6G、量子计算、元宇宙……上海市“十四五”聚焦这些前沿新兴领域