文章图片

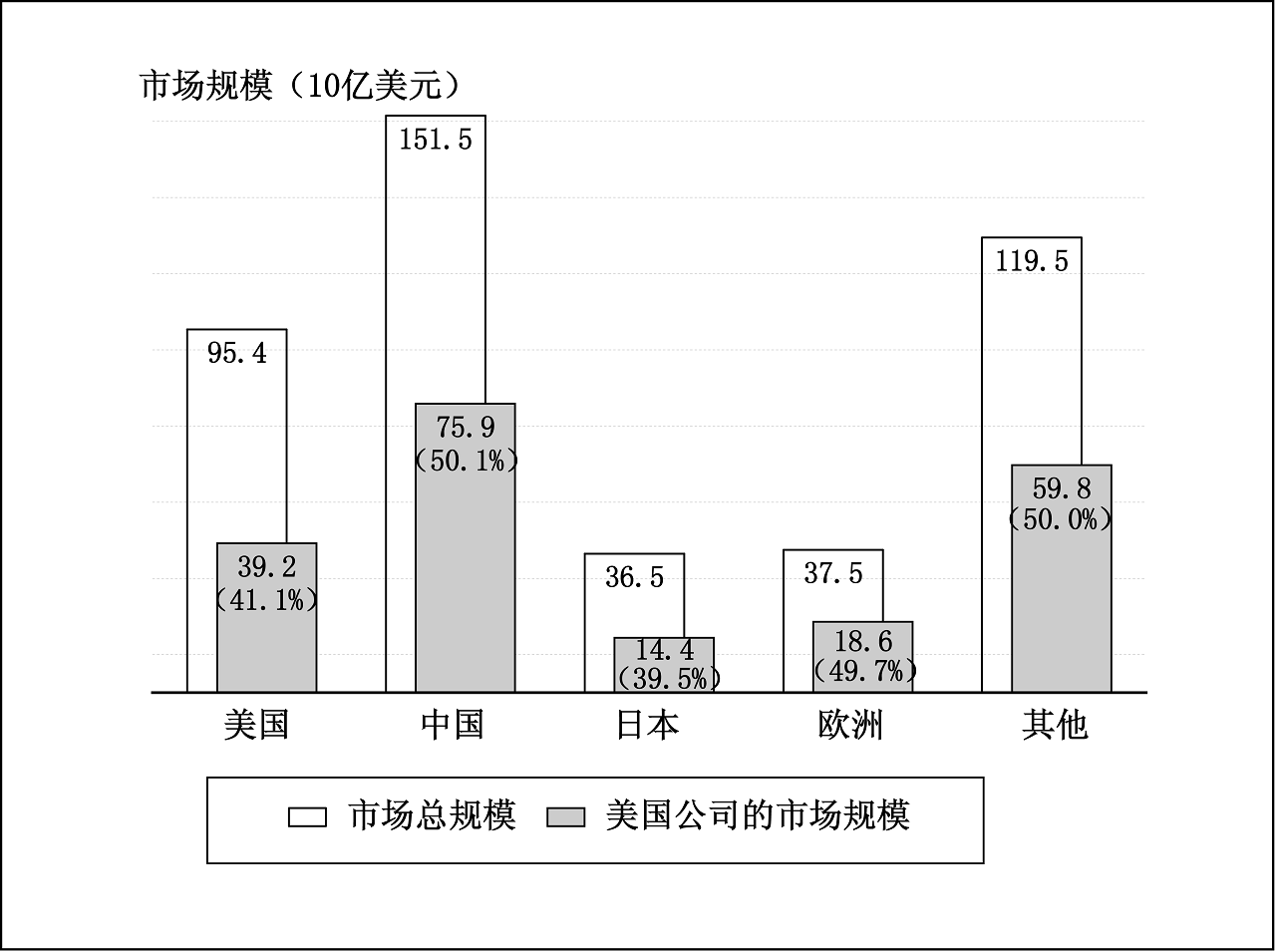

图2 主要国家和地区半导体市场规模和美国公司的占比(2020年)

资料来源:同图1 。

二是从半导体行业供应链分工来看 , “垄断性分工”是全球半导体产业生态尤为突出的特点 。 半导体行业从芯片设计、制造到包装测试 , 从制造材料、工艺到设备 , 几乎供应链各个环节都具有较高的技术门槛 。 全球半导体产业经过60多年的发展 , 即使在最为领先的美国也未建立起完整的产业链 , 而是在全球供应链分工体系中逐步形成了诸多“垄断”性节点 。

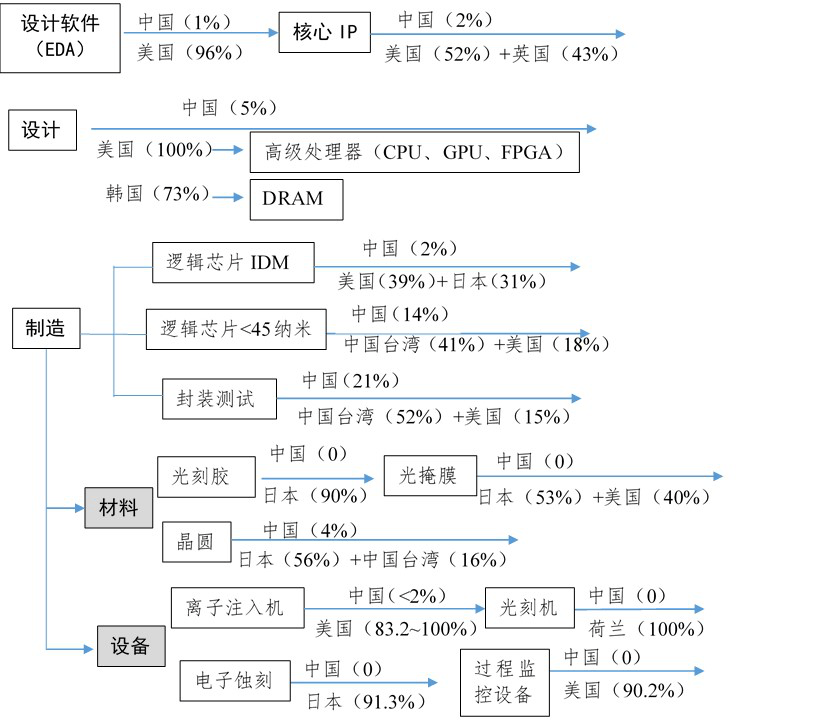

如图3所示 , 美国在芯片设计自动化软件(EDA)、CPU和GPU等高端芯片的设计 , 以及芯片制造所需的超大剂量离子注入机、过程监控设备和软件等领域 , 日本在光刻胶、电子蚀刻和芯片清洗工艺设备 , 荷兰在光刻机等关键领域所占市场份额都超过了90% , 甚至达到100%的完全垄断 。 此外 , 还出现了一些区域性垄断 , 如:全球10纳米以下逻辑芯片的制造由美国的英特尔、中国台湾的台积电和韩国的三星等三家企业完全控制 , 美国和英国共同控制了全球半导体行业核心IP的95% , 日本和美国共同控制了全球93%的光掩模材料生产等 。 中国在半导体的包装、组装等附加值和技术复杂程度相对较低的环节具有一定优势 , 尤其是集成组装 , 已占有全球97.6%的市场份额 。

文章图片

图3 全球半导体生态中关键领域的“垄断”

资料来源:作者根据CSET、VLSI 和BCG相关研究报告整理 , 括号内数字为全球市场的份额 。

三是“半导体”已成为主要发达经济体政策支持的“战略核心” , 地缘政治在全球半导体产业生态中的影响更加突出 。 近期 , 由美国两院提出的《创新与竞争法案》中 , 将“半导体”作为其“必须赢”的前沿技术之一 , 拟设立500亿美元的半导体基金和20亿美元国防半导体基金 , 用于支持未来5年美国半导体产业的发展 , 其中390亿美元为预先拨款 , 20亿美元用于支持国内传统芯片的生产 , 105亿美元用于国家半导体技术中心的建设、高级包装制造和其他研发项目 。 韩国在今年5月提出了K-半导体产业带建设的国家战略 , 拟在2030年建成全球最大规模包括芯片原材料、制造设备和制造工厂在内的半导体供应链 。 欧盟在今年3月颁布的“数字罗盘倡议”中提出 , 到2030年欧盟的芯片生产占全球的比重要从目前不到10%提高到20% 。 中国台湾在2020年提出每年投入13亿美元吸引外资公司在台湾建立半导体研发项目 , 政府补贴所有研发成本的50% 。 日本在其半导体和数字化战略中提出 , 将与美国结盟重塑其在全球半导体产业中的领先地位 。 新加坡、以色列等国家也提出通过土地开发、设备采购、财政补贴等激励政策 , 为引进的半导体制造企业承担大约30%的成本 。

推荐阅读

- 年轻人|呼叫全城玩家,魔都首发「表情包地铁」启程,2022蓝不倒!

- 网络|天津联通全力助推天津市入选全国首批千兆城市

- 产品|泰晶科技与紫光展锐联合实验室揭牌

- 空间|(科技)科普:詹姆斯·韦布空间望远镜——探索宇宙历史的“深空巨镜”

- 相关|科思科技:无人机地面控制站相关设备产品开始逐步发力

- 机身重量|黑科技眼控对焦23年后回归,升级! 江一白解读EOS R3

- 四平|智慧城市“奥斯卡”揭晓!祝贺柯桥客户荣获2021世界智慧城市治理大奖

- 公司|科思科技:正在加速推进智能无线电基带处理芯片的研发

- 项目|常德市二中2021青少年科技创新大赛再获佳绩

- 视点·观察|科技巨头纷纷发力元宇宙:这是否是所有人的未来?