最近自动驾驶电子方向最火的方向之一 , 未来想象空间也非常巨大 , 而在这个领域里 , 光学的镜头是自动驾驶非常重要的零部件 , 我们今天要讨论的这家公司——联创电子(002036.SZ) , 将有望在业绩和市值上迎来双击 。

由于自动驾驶相关的摄像头产品已经在量产并且稳定供货 , 因此本文将重点讨论车载镜头相关的业务 , 也将简单谈一谈公司其他具有前景的业务 。

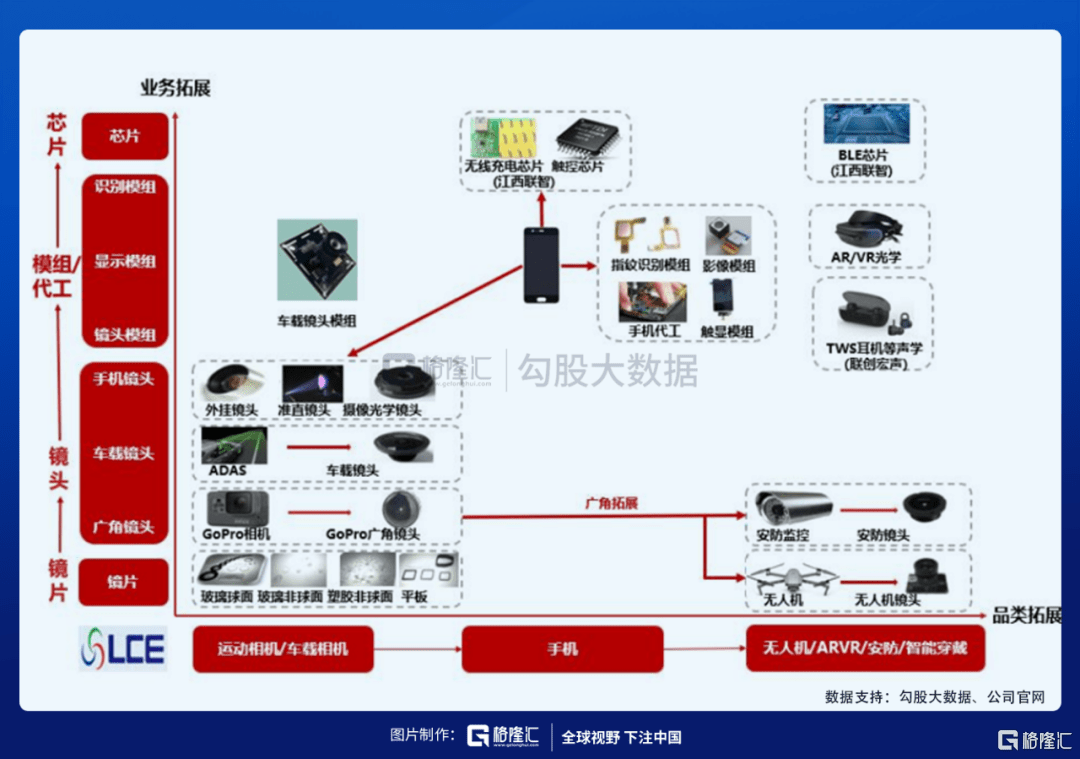

1、公司介绍

联创电子于2006年成立 , 是一家老牌的光学电子厂商 , 2015年借壳上市 , 主要产品为手机镜头、车载镜头、高清广角镜头及其配套影像模组 , 下游主要的产品为智能手机、平板电脑、运动相机、新能源汽车、无人机、VR/AR、安防等多个领域 。

文章图片

在镜头领域 , 一般是有全玻璃、全塑料、玻璃塑料混合等三种方式组成镜头 , 一般来说传统的手机镜头都采用塑料镜头 , 随着手机镜头高清化 , 塑料镜头需要采用8P甚至9P以满足性能要求 , 这会导致镜头厚度过大 , 同时产品良率也较低 , 存在一定的技术天花板 。 纯玻璃方案的性能好 , 但是成本较高 。

文章图片

玻塑方案用1-2片玻璃镜片代替塑料镜片 , 以减小镜组厚度 , 提升成像质量 , 是一种理想的可选方案 , 也适用于车载摄像头领域 , 当前公司具备玻塑混合镜头的量产能力 。

联创电子在很早期就已经开始布局自动驾驶(2016年)业务 , 目前是国内的光学龙头之一 , 也是A股非常稀缺的同时布局自动驾驶和VRAR的核心公司之一 。

2、下游客户覆盖多个领域

目前联创电子下游的客户也基本是一线的厂商 , 如手机领域的华勤、闻泰、龙旗等ODM厂商 , 还有中兴、华为、联想等品牌手机客户;

高清广角方面 , 客户包括Gopro(运动相机)、大疆(无人机)、华为(安防)、Netgear、小蚁等知名厂商 。

重点说一下在车载镜头方面 , 联创的客户资源极为丰富 。

文章图片

公司16年就通过了特斯拉的认证 , 17年开始供货model系列车型 , 与客户关系长期稳定 。 最近公司进一步取得客户新车型Cybertruck近70%的订单 。 当前联创已经是特斯拉车载摄像头的第一供应商 , 随着特斯拉销量的不断提升 , 公司有望深度受益 。

2020年中标华为自动驾驶平台项目 , 占据华为车载镜头大部分的份额;2020年11月蔚来ET7 , 里面7个模组都是联创供货 。

联创与Mobileye、英伟达及华为等全球顶尖的ADAS方案商深度合作 , 数十款镜头已经通过验证 , 客户订单陆续释放(注:Mobileye未来可能只有两家镜头供应商 , 联创是其中之一) 。

目前 , Nvidia只有联创一家镜头供应商 。 此外 , 公司还与安森美、法雷奥、麦格纳、采埃孚、大陆等Tier1厂商深度合作 。

3、自动驾驶推动车载镜头单车用量和价值量提升

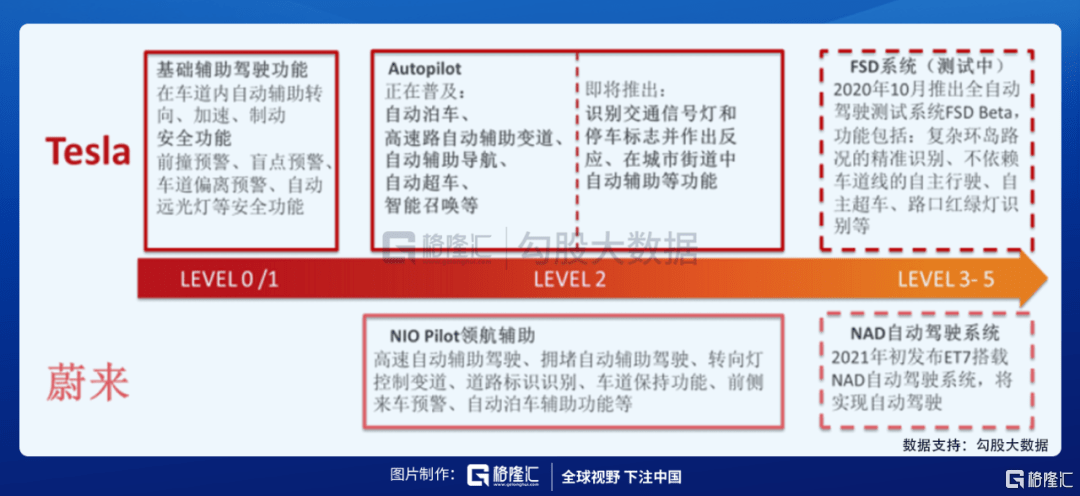

当前自动辅助驾驶日趋成熟 , 特斯拉、和国内的造车三势力蔚来、小鹏、理想等也在持续推进ADAS的发展 , 摄像头是ADAS必不可少的传感器 , 能够收集车内外环境数据 , 实现前视、后视、环视以及驾驶员监控等功能 。

这就导致ADAS升级带动车载镜头单车用量提升 , L2级别ADAS普遍搭载至少4枚摄像头 , 随着ADAS级别增加 , 镜头的数量也相应增加 , 到L4&L5级别单车ADAS镜头需要提升到8到12颗 。

如目前特斯拉已经实现L2级别的功能 , ADAS方案搭载了8颗120万像素车载镜头;而蔚来也计划在ET 7中部署NAD自动驾驶系统 , 搭载11颗800万像素的车载镜头;北汽蓝谷与H客户联手推出的首个联名车型ARCFOX极狐αS HBT , 搭载了12个摄像头 。

文章图片

同时 , 由于车载镜头的性能要求更高 , 如要求能耐达到300摄氏度的高温 , 具有更强的耐磨性 , 通长寿命要求长达10年 , 以及追求恶劣环境(雨雪、尘雾灯)下的稳定拍摄 。 因此车载摄像头价值量也相应更高 , 普通车载摄像头价格约为30-80元 , 高清ADAS车载镜头价格高达80-100元 。

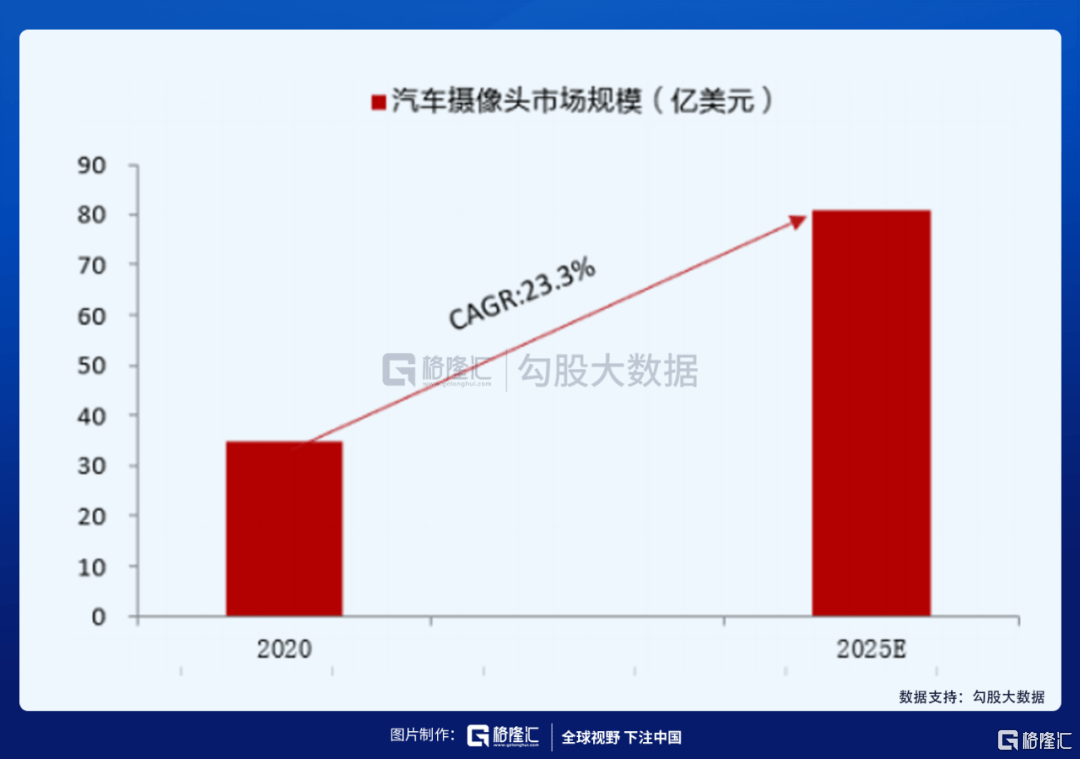

随着ADAS渗透率快速提升 , 车载镜头市场规模将会迎来量价齐升的趋势 。 根据IDC的报告 , 全球车载摄像头市场规模有望从2020年的35亿美金增长到2025年的81亿美金 , CAGR为23.3% 。

文章图片

未来5年 , 公司车载镜头及模组在手订单已经达到30亿元 。 公司还在陆续导入更多的客户以及新订单 。

车载镜头及模组技术门槛高 , 认证周期长 , 客户长期稳定 。 车载领域具有较高的技术壁垒 , 产品一般需要经过1-2年研发周期、1-2年左右的认证周期才能够供货 , 较长时间的认证壁垒使后来者难以竞争 。 同时一旦通过认证 , 签约后合作周期能够达到数年 , 订单稳定性非常高 。

【公司|自动驾驶需求爆发,有什么细分领域的机会?】4、其他极具前景的业务方向

除了车载摄像头之外 , 联创还有其他业务同样值得期待 。

联创很早就开始布局AR/VR的业务了 。 此前 , 联创投资了南昌虚拟现实研究院股份有限公司 , 研究院有6个专家研发团队 , 60多个研发人员 , 涉及近眼显示、感知交互、3D物体建模、全景内容拍摄研究 。

公司的客户主要有Magicleap、Leapmotion和Jabil , 2014-2015年FacebookF7全景相机镜头和华为的VR眼镜光电显示模组的工程样机是联创做的 。

文章图片

联创还是运动相机和全景相机镜头及模组全球最大供应商 , 早在2014年就切入了运动相机龙头GoPro的供应链 , 在2015年便已成为全球运动相机镜头行业的最大供应商 , GoPro全部高端镜头由公司独供 , 联创在高清广角运动镜头领域拥有绝对优势 。 同时 , 公司还是AXON、小蚁等领先运动相机品牌的供货商 。

此外 , 联创全景相机影像模组和视频会议影像模组等领域也有布局 , 于2018年成为Insta360全景影像模组的第一供应商 , 目前公司全景影像模组出货量已成为全球第一 , 市场份额70% 。

文章图片

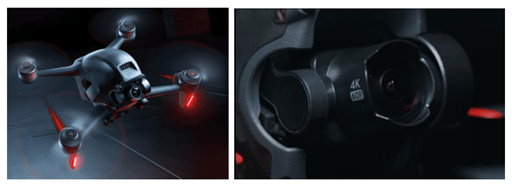

2020年联创成功拓展大疆成为新客户 , 进入无人机蓝海市场 。 大疆最新发布的沉浸式DJIFPV无人机 , 具备出众影像系统 , 搭载1/2.3英寸传感器 , 其镜头为超广角镜头 , 拥有150°视角 , 其像素能达到1200万像素 。

大疆高端无人机选择与公司合作 , 充分说明了公司高清广角镜头技术领先 。

文章图片

5、公司业绩与估值

手机影像模组毛利率较低 , 车载镜头和高清广角镜头毛利率较高 。

未来2021-2022年车载镜头和高清广角镜头业务占比将逐步提升 , 光学业务毛利率呈现先降低后稳定的格局 , 并且光学业务毛利率显著高于公司其他业务毛利率 。

随着光学业务营收提升 , 公司整体毛利率呈现上升趋势 , 机构预测21-22年公司整体毛利率分别为13.6%、14.7% 。

未来随着车载镜头快速起量、以及高清广角业务需求反弹及大疆、华为新项目的导入 , 机构预测公司光学业务21-22年营收分别为32.6、44.6亿元 。

车载摄像头正处在行业爆发风口 , 公司客户优质、技术领先 , 随着新增产能的不断释放 , 车载业务有望成为联创最大的盈利来源 。

推荐阅读

- 代码|GGV纪源资本连投三轮,这家无代码公司想让运营流程变简单

- 公司|科思科技:正在加速推进智能无线电基带处理芯片的研发

- 测试|图森未来完成全球首次无人驾驶重卡在公开道路的全无人化测试

- 公司|外媒:2021,人类太空事业的重大年份

- 测试|北京:自动驾驶测试里程突破365万公里

- 视点·观察|张庭夫妇公司被查 该怎样精准鉴别网络传销?

- 华依|中信证券:惯性导航有望成为L3及以上自动驾驶的标配产品

- 爆发|中信证券:自动驾驶渐行渐近,惯性导航刚需爆发

- 最新消息|宝马LG和其他公司正考虑使用量子计算机解决具体问题

- 矩阵|聚焦快递末端痛点 国内首款无人驾驶快递物流车在中通启动应用场景内测