前两年 , 网上又火了一项“黑科技”:

文章图片

仿佛来自宇宙深处的量子波动穿透内心深处 , 书籍里的知识以一种普通人难以理解的方式 , 在孩子们的脑袋中深深地扎下根来……

这玩意配上个高大上的名词——“量子波动速读” , 顿时吸引了大量人傻钱多的家长 , 3万、5万的学费连眼都不眨一下 。

这个市场就跟传销一样 , 手握大资金和话语权的大佬们总会搞些击鼓传花的游戏 。 当然 , 想忽悠别人 , 包装的表面功夫还是要做一下的 。

比如 , 这两年一些暴涨暴跌的“核心资产” 。 说到底 , 不过是拿优质公司包装出来的一轮又一轮炒作而已 。

1

从价值洼地到要你命3000的茅台

“核心—卫星策略”发轫于1990年 , 如今早已成为成熟市场上资产配置的主流玩法 。 但2017年之前 , “核心资产”在A股市场并非什么流行词汇 , 只是个单纯的会计名称 , 指的是为公司净利润贡献大的核心业务 。

文章图片

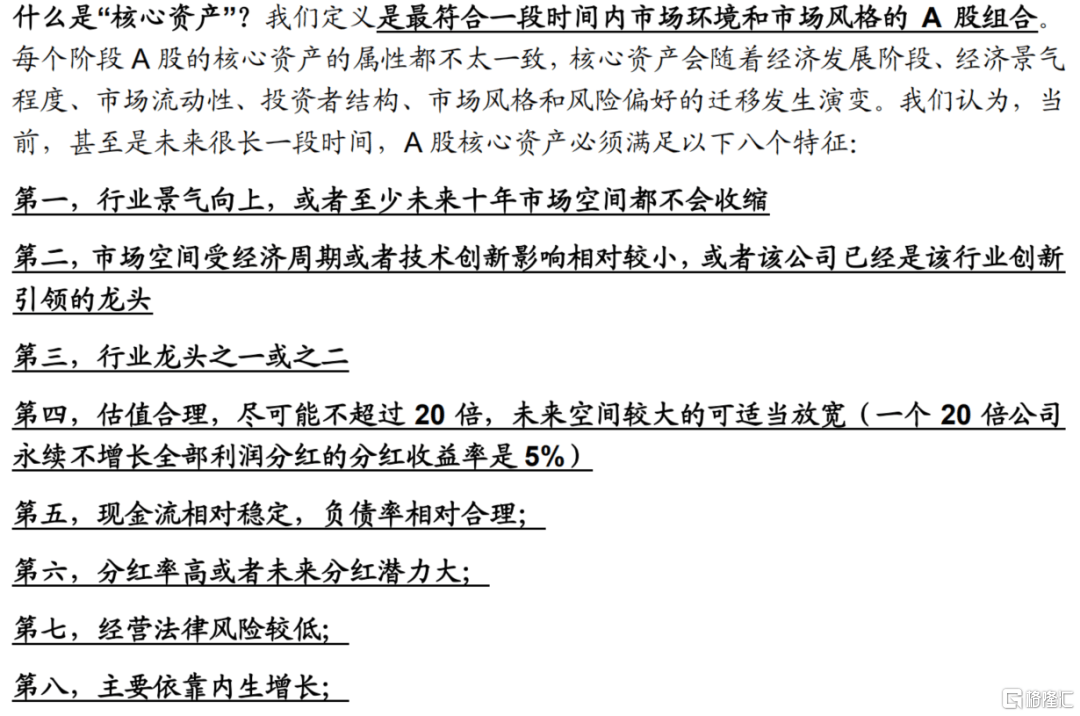

2017年5月21日 , 招商证券发布策略周报《收缩战线 , 聚焦A股核心资产》 , 文中对核心资产提出的八大标准 , 引起了一定的关注 。

文章图片

图片来源:招商证券

同年7月 , 兴业证券首席策略师张忆东撰写了《核心资产的世界——中国权益资产2017年中期投资策略》一文 。 此后 , “核心资产”一词就成为资本市场的热点词汇 , 在一次次的传播中不断衍生出新的含义 。

到了现在 , 但凡在这个赌场下注的韭菜 , 不会扯两句核心资产 , 一看就不是同道中人 , 妥妥的新韭菜 。

但再好的资产 , 也经不起资本的追逐 , 价值洼地总是会随着时间的推移渐渐变成过度炒作 。 每年20-30%的企业估值可以高达六七十甚至上百倍 , 即便是价值投资最坚定的拥趸者也会不自觉地抹把汗 。

过去10年 , 茅台的年复合增速在18%左右 , 而5、6年前它的PE只有20倍左右 , PEG长期在1以下 , 在当时是毫无疑问的优质资产 。

文章图片

但是 , 3000块的茅台意味着什么 , 是不到20%的增速、72倍的PE 。 闹呢?

这两年多来 , 抱团炒作龙头公司的现象愈发普遍 , 不管是卖酒的 , 还是卖药的卖PPT的 , 只要是被抱团资金光顾的统统冠以“xx茅”的名头 , 股价越飙涨越吸引人 , 越贵越有人抢着买——贵 , 肯定是有理由的 。

文章图片

江湖规矩 , 出师要有名 。 高估值自然要有支撑的理由 , 分析师们出具的意见极具信服力:马太效应、龙头溢价、优质资产荒等等 。 反正一句话 , 存在即合理 , 你觉得不合理说明你的思维没跟上市场的变化 。

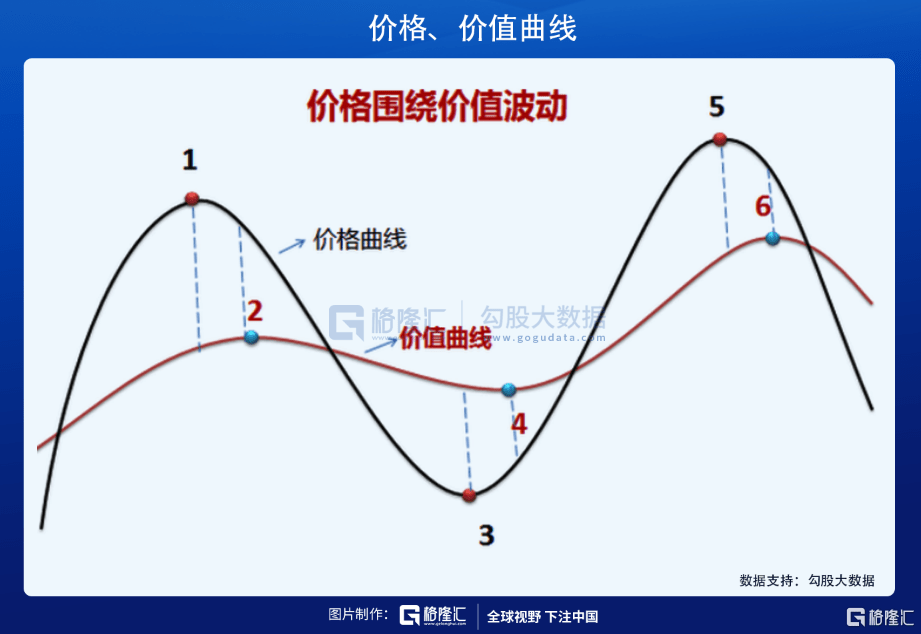

股票的价格总是围绕着公司的内在价值上下波动 , 偏得太多 , 就成了泡沫 。 泡沫越吹越大 , 总有无以为继的一天 。

趁着流动性收紧这波回调 , 投资者开始正视这些不合理性 , 挤出泡沫势在必行 。

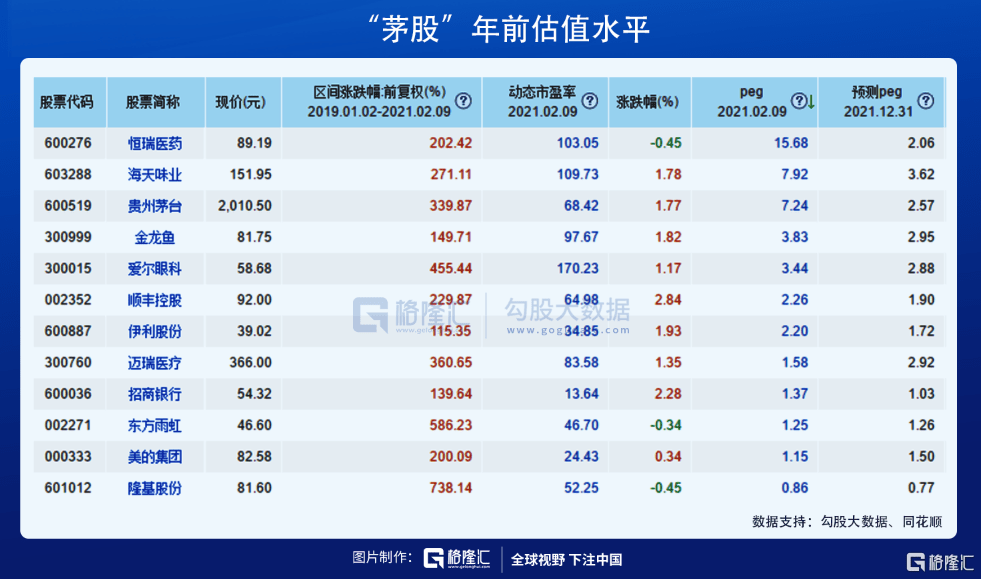

年后抱团股急速下跌 , 贵州茅台23个交易日已跌去23% , 隆基股份跌了35% , 爱尔眼科、金龙鱼跌了37% , 阳光电源跌了44%……

文章图片

接下来是企稳还是继续下跌 , 所有人都在猜 , 但谁也不知道 , 预测这种事和算命没有太大区别 , 我们能做的就是搞清楚现在自己手中拿的是什么牌 。

2

你拿的是AA还是27?

投资大师彼得·林奇 , 曾劝告华尔街投资人和经纪人说:“德州扑克可以教你的东西 , 比整个华尔街还多 。 ”

坐在牌桌上 , 你不会去根据下面会发什么牌来下注 , 而是根据自己手头的牌下注 。

如果你的起手牌是一对A , 原则上可以接任人牌 , 在三张牌都没有发的情况下 , 对手方all in你都不敢接 , 只能说明你不适合做这个游戏;但是起手是27的时候 , 原则上你应该直接弃牌 , 而不是去预测后面会不会发227 。

文章图片

当然 , 你拿着AA或者弃掉27 , 接下来可能都会遇到227 。 怎么办?只能认了 , 心里不爽但你得接受 , 至少该做的都没错 。

资本市场也是如此 。 所谓的研究 , 本质上就是在搞清楚我们手上的牌到底是AA还是27 , 而不是预测接下来会发哪三张牌 , 也没那个能力 。

比如说 , 金融专家可以判断现在的美股市场是一个巨大的泡沫 , 已经达到了可以写进历史的级别 , 这是研究各种指标和数据得出的 , 所以但凡有点水平的都可以拍胸脯保证结论的准确性 。 但是如果你问什么时候会破 , 他肯定会模棱两可地告诉你他也不知道 。

经济学领域中有本书很出名的书叫《非理性繁荣》 , 罗伯特·席勒从1996年开始写 , 花了4年时间完成 , 2020年3月出版 , 恰好就在股灾的半年前 。

文章图片

其实书中讲到的现象在1996年就可以证明泡沫要破灭 , “非理性”这个词也是这时候提出来的 。 但是这个市场并不是尤金·法玛假设的那么有效 , 有泡沫不一定马上就被戳破 。

【价值洼地|价值投资的崛起与衰落】大多数投资者亏钱的原因 , 在于从没真正知道自己手上拿的是什么牌 。

5、6年前拿着这些核心资产 , 是AA , 但是两年前到现在 , 是越来越差的 , 年前差不多就是27了 。 但是市场的氛围和情绪 , 让人以为自己拿的还是AA 。

现在可能好一点 , 年后一轮急跌 , 手牌质量差不多回到A7水平 , 胜率37开的样子 。

和前面说的那样 , 我们没法准确预测下面会接着发什么牌 , 只是需要搞明白自己是在价值线上还是线下 , 以及距离目标线大概有多远 。

文章图片

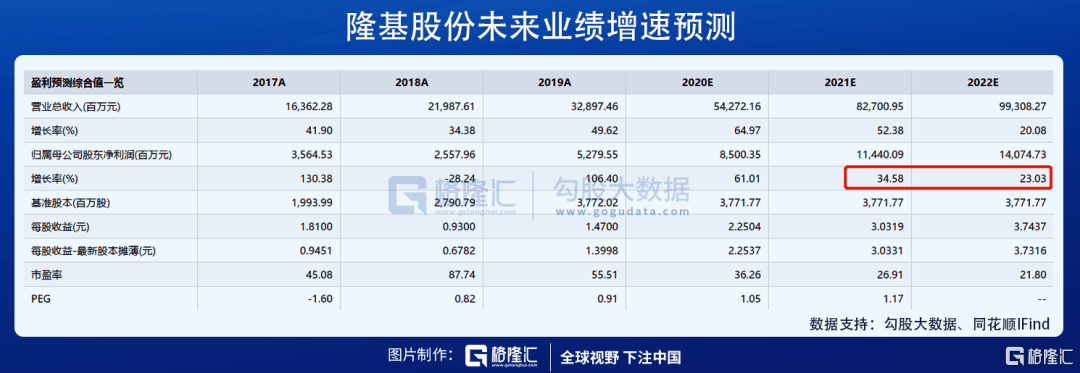

拿隆基股份来说 , 年前最高56倍的PE已经回落到了37倍左右 , 结合“十四五”的光伏装机量 , 券商预测其未来两年的业绩增速大概在28%左右 , 已经可以看到一定的安全边际 。

文章图片

其他核心资产也仍在价值回归的路上 , 有的远些 , 比如56倍的茅台;有的近些 , 比如32倍的洋河股份 。

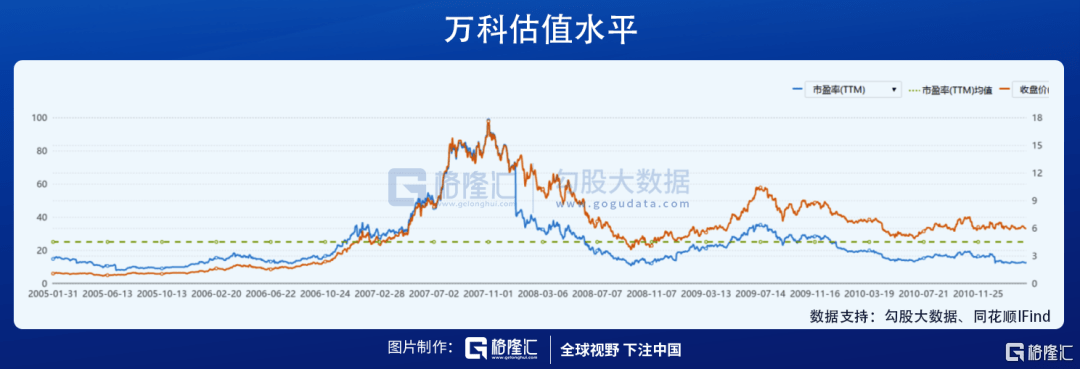

市场是有惯性的 , 好公司跌破价值线也不一定会下一秒就掉头向上 。 配合流动性的收紧 , 不知道这回杀估值会杀到什么程度 , 当年周期股的惨烈还历历在目 , 08年的万科可是从近100倍杀到了10倍PE 。

文章图片

3

没有什么是永恒的 , 核心资产也难例外

七岁那年 , 抓住那只蝉 , 就以为抓住了整个夏天 。

这两三年才加入这个赌场的人 , 在市场一次次的教育下 , 慢慢地就形成了“要买就买核心资产”的认知 , 并且坚定地认为这就是未来市场的常态 。

明星赛道、稳定成长、优质龙头 , 还有什么比这更具备投资价值的吗?

以我有限的认知没法判断会不会出现下一股浪潮 , 但我想说的是抱团核心资产也并非一开始就是如此 。

早些时候 , 周期股才是市场的主流 。

2008年之前 , 我国还处于工业化时代 , 典型的投资驱动型经济 。 钢铁、有色、煤炭、化工、建材在当时是A股的5朵金花 , 周期研究员走路都是鼻孔朝天的那种 , 中石油的股权也是留给子孙养老的 。

当时的人大概也是像现在这样 , 觉得周期就是投资的真谛 。

那时候的消费研究员 , 只配给周期研究员端茶倒水 。 2009年年底 , 申万研究所出了一篇很有名的研报《消费也能进攻》 。 看题目就知道有多么不受待见 , 委屈巴巴的 , 毫无气势 。

可你看现在 , 拥抱消费股已经变成市场的共识 , 甚至不会有人去质疑它是不是理所当然 。

原因很简单 , 时代变了 。 2013年 , 我国第三产业开始起主导作用 , 经济转向消费驱动型 。

到了2015年国家大力推行大众创业、万众创新 , 以互联网+为代表的创业板迅速崛起 , 股市就成了中小创的天下 。

但没有什么赛道是永恒的 , 这个市场中唯一不变的是 , 高估的一定会回落 , 就像泡沫不管能撑多久 , 一定会破 , 当然低估的就不一定会升 。

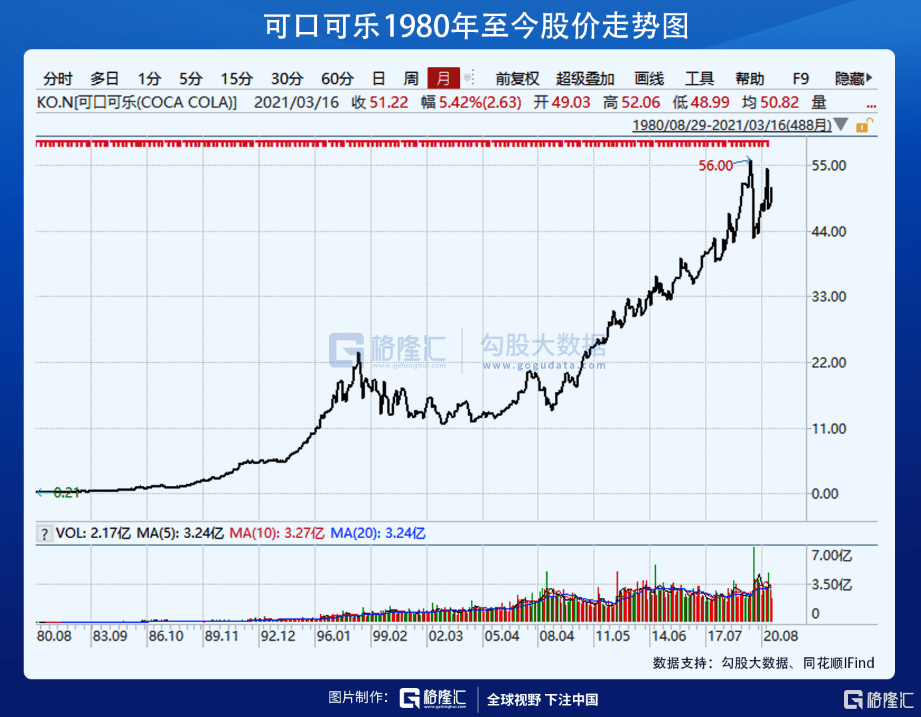

我们现在认为消费股一定是长期赛道 , 但其实美股中的消费股已经跑不过指数了 。 股神巴菲特的爱将可口可乐 , 已经持有了30多年 , 但是后者真正给他创造超额收益是1988-1998年这十年 , 从98年到现在为止可口可乐只涨了1倍多一点 , 远远跑输指数 。

文章图片

茅台的信仰建立起来也不过5年时间 , 还算不上通过了历史的考验 , 现在就下结论还为时尚早 。

也许有一天 , 我们也会像习惯了周期股很惨一样 , 习惯现在的“核心资产”无人问津 。

4

结语

以前的周期股、中小创 , 现在的抱团股 , 每一次都是从理性到疯狂、从价值到炒作 。

资本市场的进化 , 使得市场聚焦的标的变得越来越优质 , 但玩法还是熟悉的那一套 。

我们说核心资产 , 这里面选出来的好公司至少在5年10年内都会是好公司 , 但当其股价严重偏离内在价值时 , 就不是在做“价值投资” , 而是在当接盘侠 。

也别忘了 , 市场风格从来不是一成不变的 , 说不定哪一天核心资产也被大家弃之如敝履 , 回头又玩起了周期股 , 甚至环保研究员也会享受消费研究员双手递过来的茶水 。 一切皆有可能 。

但你可曾见过有镰刀放过韭菜?

推荐阅读

- Insight|太卷了!太不容易了!

- IT|全球汽车行业价值两年突增至3万亿美元 中国电动车企立大功

- 王者|布局手术机器人赛道,谁是王者? | A股2022投资策略⑩

- 国际|微创血管介入手术机器人获国际创业大赛冠军,获价值千万元奖励

- 认识论|管理好时间,是最有价值的投资

- 机器人|微创血管介入手术机器人获国际创业大赛冠军,获价值千万元奖励

- 人物|详解硅谷大佬关系链 谁给马斯克投资、谁陪伴乔布斯走完最后日子?

- IT|滴滴三季度收入427亿元环比降13%,投资亏损208亿元

- 硬件|投资乐高积木好过投资股票?研究称已停产的积木平均每年升值11%

- 警告!|诱使被害人投资虚拟货币诈骗1.4亿元 “509”专案一审审结