p2p网贷 P2P网贷与美国次贷危机有诸多相似,谨防历史重演,强监管势在必行

文章图片

文章图片

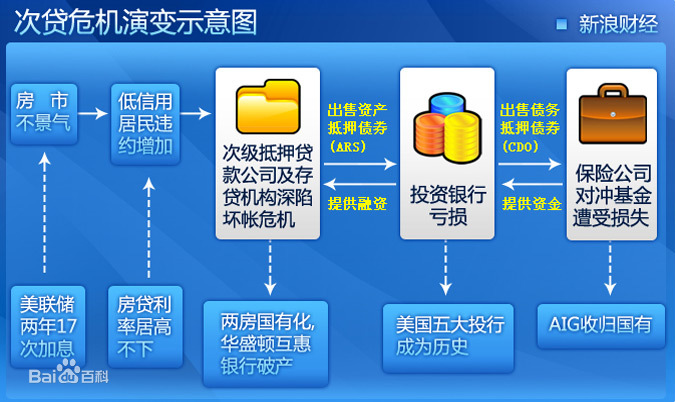

美国次贷危机也称次级房贷危机 , 顾名思义 , “次级”就是相对于“高”、“优”来说 , 就是差的意思 。 它始于2006年 , 2007年8月开始席卷美国、欧盟和日本等世界主要金融市场 , 标志着次贷危机的全面爆发 , 2008年9月 , 美国第四大投资银行雷曼兄弟公司申请破产保护 , 一场席卷全球的金融危机继续加重 , 2009年6月1日 , 通用公司申请破产保护 , 次贷危机达到顶点 。

【p2p网贷|P2P网贷与美国次贷危机有诸多相似,谨防历史重演,强监管势在必行】

次贷危机演变示意图

P2P网贷 , 指个体和个体之间通过互联网平台实现的直接借贷 。 属于民间借贷的范围 , 我国从2007年第一家P2P网贷平台诞生 , 到2012年在的迅速增长 , 直至到2015年呈爆发式增长 , 据不完全统计 , 在2015年国内P2P网贷平台总量超过了6000多家 , 最后到2020年11月P2P网贷平台却被全部清零 。

纵观美国次贷危机的爆发和我国P2P网贷平台的发展历史 , 可以发现 , 两者有着诸多相似点

一、两者有着一个核心相似处:向低收入人群、信用程度较低及无经济收入来源的人群发放贷款

在美国 , 贷款是非常普遍的现象 , 很多人都是贷款买房 , 但他们收入并不稳定 , 甚至有很多人根本没有经济收入 , 所以信用等级达不到贷款标准 , 但是有些贷款机构仍然向信用程度较差和收入不高的借款人提供贷款 , 他们被称为次级贷款者 。 由此而引发的危机被称为了“次贷危机” 。

P2P网贷 , 由于整个借贷过程从头到尾都是在网络上进行 , 或者说都是在手机APP上完成的 , 很多平台根本无法完全、准确的判断借款人的实际经济状况 , 无法了解借款人是不是有稳定的经济收入来源 , 信用程度如何 , 所以 , 风险很难把控 。 而很多平台 , 为了利益 , 却明知借款人是低收入者 , 或者无经济收入来源 , 仍然对他们放款 , 甚至有些平台专门给这一类型的人员放款 。

这种做法不是在“急人之所急 , 需人之所需” , 而是在“害人” 。

二、从美国次贷危机爆发原因来看 , 金融监管制度的缺失是一个重要的原因 , P2P网贷平台也存在类似的问题

对于美国金融危机的发生 , 一般看法都认为 , 这场危机主要是金融监管制度的缺失造成的 , 华尔街投机者钻制度的空子 , 弄虚作假 , 欺骗大众 。

银行手里有很多次级贷款合同 , 但是这些合同无法进行买卖 , 那么为了提高流动性和降低风险 , 银行把这些贷款进行打包包装 , 摇身一变 , 成为了理财产品 , 贷款合同无法买卖 , 但是理财产品可以买卖 。 经过层层包装 , 多次买卖 , 最后把这些风险极高的次级贷款合同辗转卖到很多国家的金融市场 。 最后由于贷款利率的提高 , 而贷款人却无法按时偿还 , 最后导致危机爆发 。

P2P网贷自2007年国内产生到2015年到达一个峰值 , 其中有个很重要的原因就在于 , 监管制度对于这个“新兴产业” , 没有一个有效和明确的监管条例、政策 , 导致其在国内疯狂式的增长 。

从2015年2月10日 , 国内首个银行P2P资金托管平台成立 , 即民生银行正式上线了“网络交易平台资金托管系统” 。 监管政策日趋明朗 , 逐渐加强 , 针对P2P的问题慢慢得到有效遏制 , 阻止了P2P网贷平台的野蛮生长 。

2016年4月 , 银监会印发《P2P网络借贷风险专项整治工作实施方案》的通知 , 对于P2P网贷的监管政策继续加强 。 从2016年4月到2020年11月 , 总计四年多的时间 , P2P网贷平台才彻底清零 , 时间已经非常漫长了 。 而尽管P2P网贷平台已经清零 , 但是后续仍然还有很多问题亟待处理……

三、次级抵押贷款和P2P网贷均是一个高风险、高收益行业

由于次级抵押贷款的对象是一些信用程度较差和收入不高的借款人 , 所以 , 他们的贷款利率就会相对较高 。 美国次级抵押贷款市场通常采用固定利率和浮动利率相结合的还款方式 , 购房者在购房以后的前面几年以固定利率偿还贷款 , 其后以浮动利率偿还贷款 。

2006年开始 , 美国贷款利率逐渐提高 , 因此放款机构利益在提高的同时 , 借款人承担的压力越来越大 , 同时放款机构的风险也在逐渐增高 。

而P2P网贷平台 , 一个巨大的诱惑力就是:实际年利率非常高 。 由于前期的制度不完善和监管不严格 , 很多贷款平台实际年利率都超过了36% , 有些平台甚至超过了100% , 利用砍头息、阴阳合同等规避政策监管 , 还有利用保险费、管理费、服务费等 。 包括前期出现的“714高炮”贷款平台 , 很多合规或不合规的平台都可以说赚得盆满钵满 。 但同样的 , 他们也承担着巨大的风险 , 包括来自政策方面的 , 来自借款人偿债能力方面的等 。

推荐阅读

- 人物 明星代言P2P 得其利者必承其重

- P2P 3大公认最好喝的酒,茅台不在内,反驳无效,喝过的都是爷爷辈了

- 网贷 监管重磅发声:已立案999家网贷机构,黄晓明、范冰冰们要埋单了!

- 网贷 5个月蒸发1200亿,美的女副总裁也辞职了,去年薪酬462万

- P2P 兑付比例20%?P2P平台凤凰金融启动首轮兑付

- 银行 P2P倒闭后, 平台第三方银行监管为何不兑现?

- 网贷 网贷账单5万,为啥5000结清?

- 网贷 那些欠了大量网贷进退无路的人都怎么样了?

- 贝因美 信用卡、网贷负债累累,如何来合理的规划还款?

- 信用卡 欠信用卡网贷30万全面逾期了,大家都是怎么度过的?