泰利森 差点倒在风口的天齐锂业,死里逃生了吗?

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

【泰利森|差点倒在风口的天齐锂业,死里逃生了吗?】新能源汽车逐步取代传统燃油车 , 是一个不可逆转的全球性趋势 。

这样的背景成为了对锂电池的长期刚性需求 , 尤其不论是磷酸铁锂、三元锂电、或是未来的固态电池 , 这些技术路径都离不开锂资源 。

对天齐锂业来说 , 于2018年通过海外并购 , 成功取得世界最优锂源的控制权 , 原本赢得了布局优势 , 但也却因为鲸吞的并购方式 , 令公司背上了沉重的利息负担 。

加上锂价格下跌 , 天齐于这几年来被压得喘不过气来 , 2019年亏损近60亿元 , 今年更一度接近退市边缘 。

不过在最后一刻 , 通过引入战略投资者澳洲上市矿业公司IGO , 不但保住了对锂源的控制权 , 亦摆脱了债务危机 。

最重要的是 , 天齐能否藉此涅槃重生 , 迎接新能源时代?

一.这交易亏了还是赚了?

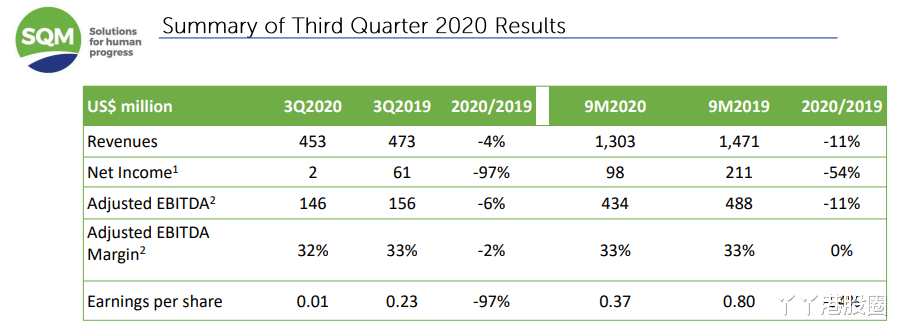

2018年 , 天齐以40.66亿美元收购智利化工矿业公司(SQM , 拥有全球最优质卤水锂资源Atacama盐湖)23.77%股权 , 即以每股65美元的历史高位买入 。 (现价仍然只有48元)

当中 , 天齐只出了一小部份收购款 , 其余35亿美元全是找银团贷款 。

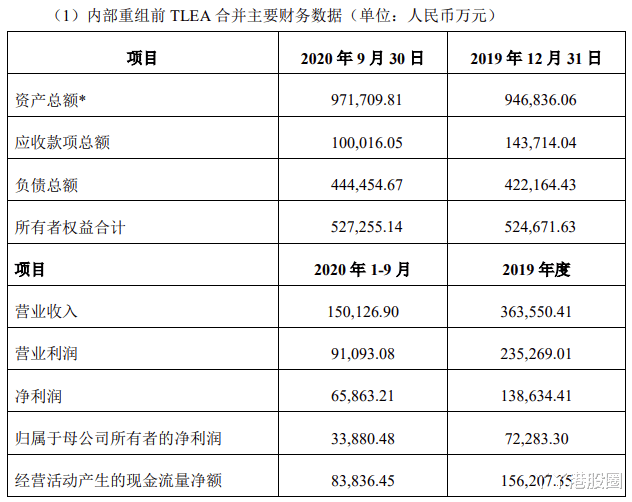

截至2020年9月30日 , 这贷款本金共计 30.84 亿美元(人民币约 210亿元)还未偿还 , 另外应付未付利息 4.64 亿元人民币 。

面对巨债下的违约风险 , 天齐因此引入了IGO , 后者将出资14亿美元拿下天齐全资子公司TLEA(原天齐英国)49%的股份 。

其中 , 12亿美元用于偿还银团贷款和利息 , 剩余部分资金则将预留在 TLEA 作为其子公司 TLK 所属奎纳纳氢氧化锂工厂运营和调试补充资金 。

值得探讨的是 , 天齐做的这笔买卖到底是亏了还是赚了?

首先 , 拿12亿美元去还债(约78亿人民币) , 公司债务问题毫无疑问将得到缓解 。

截至年9月30日 , 公司拥有现金13亿元 , 短期借款金额31亿元 , 一年内到期的非流动负债金额133亿元 , 长期借款金额130亿元 。

简单算一下 , 总借款能减少约25%至215亿 , 资产负债率从 81%左右下降至约 63% 。 假设6%利息 , 这一年能省下4亿多利息 。

虽然2019年全年利息费用达20.5亿 , 剩下负担仍然很重 , 但更重要是避过了违约风险 。

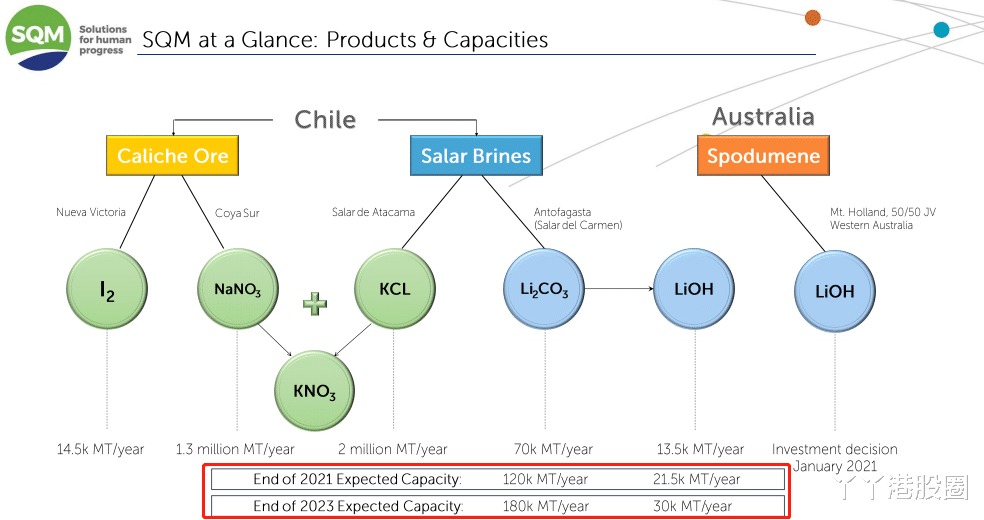

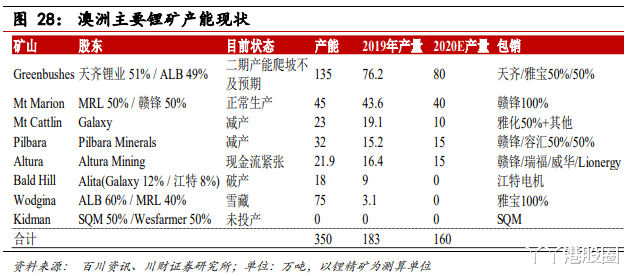

另外 , 这次交易是连矿带工厂一起卖的 , 不只包括艾菲尔德(旗下拥有锂辉石矿泰利森 , 储量规模及品位位于全球第一) , 还包括TLK 所属奎纳纳氢氧化锂工厂 。

推荐阅读

- 张哲瀚 杜天宇、常华森认明星童年照:分不清龚俊和张哲瀚;对王俊凯和千玺和称呼太好笑

- 江西 陕西一“森林景区”走红,森林覆盖率高达96%,景区之内有大熊猫

- 电子音乐 《向往的生活5》:黄磊情商两度下线,何炅都差点救不回来

- 童年照 杜天宇、常华森分不清龚俊和张哲瀚;对王俊凯和千玺的称呼太好笑

- 公司 中国的“波音之父”曾力荐学生钱学森,为中国制造第一架轰炸机!

- 梁森 《王牌对王牌》下期未播先火,只因《青3》选手,收视率稳了

- 地球 人类永远遗忘不了,1994年木彗相撞事件,使得人类差点毁灭

- 教授 除了钱学森外,还有谁令美国惧怕不已?日本:有一位,能抵10个师

- 乐言 宁王是乐言的理想型?拿到“嘴强键盘侠”都顶不住,差点要换座位

- 彭长老 黄蓉吃过三次大亏,一次被人迷魂一次差点失身,却都因祸得福!