物流|快狗打车IPO,姚劲波的同城生态怎么样了?( 二 )

根据华兴资本援引中投预测数据显示,中国的整体物流运输体量仍未见顶,预计至2025年中国物流支出将达到19.3万亿元,年均增速达到5.3%。2020年中国道路运输市场中,满载卡车运输总额达3732亿元,大型零担运货总额达1099亿元,小型零担运货总额达454亿元,快递总额达862亿元。作为全球最大的制造业国家,中国的经济增长高度依赖于物流业。互联网产业的崛起加上物流业的深耕为中国近年来的制造业消费赋能,大大扩充了中国的消费版图与消费类型。

文章插图

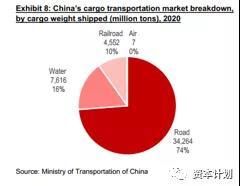

在中国2020年约14.8万亿元的物流开支中,有7.7万亿元花费在运输中。在运输类型中,中国公路运输仍占据最大份额,占总货物运输体量的74%。其中,主要以中短途运输为主,中短途公路运输占据整个运输行业的26%。

作为货运的主要工具,截至2021年6月根据公安部数据显示,中国卡车活跃注册量为3191万辆;来自交通部口径的数据显示,商用运营卡车2020年底时已有1110万辆。公安部统计数据已包含轻型、微型卡车,涵盖范围更广,也与现实中运输不仅仅依靠大中型卡车现实相符。

文章插图

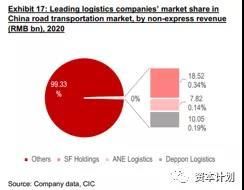

在物流运输领域中,头部企业并未占优。中国的货运版图与地域市场的割裂与盘踞有很大关联。我国前三大非快递物流公司分别为顺丰、德邦以及安能,而这三家主要物流公司在非快递物流领域中的市场份额合计占比仅不到1%,但这三家公司的体量在2020年营收已经分别达到185亿元、100亿元和78亿元。

在大宗物流领域中,面向C端消费人群的并不占主流。这与整个物流行业的市场定位有关,C端消费者的物流需求很弱,对于一次性使用的平台而言,用户黏性更弱。而中国3000多万家中小企业并没有能力负担自建货运团队的资金压力,这些制造业公司与物流公司的代理关系较为稳固,地域性的市场争夺并不激烈。因为本土社会中生存依靠的仅仅是利益,还有错综复杂的人情。

所以就当前的物流行业格局而言,面向中小企业的平台服务商们,更像是在做着物流市场的长尾生意。当然,你也可以理解为这是服务业互联网进程化的必然,C端物流市场,总要纳入互联网服务的范围。

快狗打车的困境其实58选择进入同城货运市场本身来说并没有什么问题,有着同城服务的基因,并掌握大量本土资源信息,将这一切好好整合,做一个信息服务商,同城货运将是一个十分稳当的生意,但是缺乏核心的技术能力,快狗打车的行动有些跟不上市场的步伐。草草看了整个快狗打车的IPO报告,有53页讲的是公司面临的风险因素。

2017年,58速运与东南亚同城货运公司GOGOVAN合并,58同城的整个速运业务才刚刚起步;2018年,58速运改名为快狗打车,货运物流业务才算是有了实质性进展。在整个中国内地线上同城物流市场分析上,招股说明书提及,2020年,前5大市场从业者占总市场份额达到67.5%,快狗打车排名第二,市场份额为5.5%。顺丰同城、货拉拉、达达、满帮货运等同城物流公司排名也在前列。

快狗打车截至2021年4月30日,已有2480万注册托运人和450万注册司机;2020年,快狗打车使用人数约为320万人,托运次数达到2710万份,交易总额为27亿元。根据弗若斯特沙利文数据,中国内地同城物流市场规模近5年增长率达到11.5%,预计未来5年以高于该增速持续增长。

虽然同城物流的总市场规模体量较大,但线上同城物流的总体规模并不大,2020年线上渗透率仅为2.9%,线上总体规模仅为356亿元,市场依赖于线上服务较少,互联网覆盖率较低。

推荐阅读

- 春节|抖音电商公布春节物流政策 承诺平台不打烊

- 快递员|刘强东凌晨发内部信京东物流去年亏28亿,有些快递员月薪8万

- 数智|持续推动智造物流全面普及 安歌科技官宣品牌升级

- 物流|刘强东也想不通:京东物流速度快,为啥用户选择拼多多和淘宝?

- 上海金山|“国际国内的物流就都通了!”北仑企业生产发货忙

- 现代物流|现代物流中仓储的作用 仓储管理在物流中的作用

- 供应链|MRO工业品电商博弈,锐锢商城以物流优势谋存量蓝海

- 淘宝|京东物流那么快,为啥老百姓更爱去淘宝买?其实与商品无关

- 京东|还记得刘强东与马云在物流上的争论吗?现在来看,刘强东赢了马云

- 分析|2022-2028年中国电商物流行业投资分析及前景预测报告