时代周报采访人员 韩一奇

在2020年这一节点时间上 , 作为中国光伏行业重要环节的硅片尺寸发展路径 , 正在面临一个重要的分叉路抉择 。

在技术不断取得突破、单一硅片尺寸持续扩大的趋势下 , 市场中占较大份额的158.75mm尺寸和166mm尺寸的硅片将在未来的两三年内逐步被淘汰 , 已经成为一种市场共识;而围绕着“硅片尺寸往何处去”这个关键问题 , 整个光伏行业划分为两大阵营 , 企业间彼此站队 , 为自己所认可的尺寸标准奔走发声 。

一边是隆基股份(601012.SH)所代表的182mm尺寸 , 其目标在于兼顾已有产线的升级可兼容能力 。 另一边则是中环股份(002129.SZ)所主导的210mm尺寸 , 起希望通过更大的单一硅片来输出更高的组件功率 , 实现跨越式发展 。

在两种技术路线的争执背后 , 不仅是两方企业多年来技术积累的产业表达 , 更是对阵双方长时间耗百亿巨资全力投产的利益博弈 , 对对阵双方而言 , 尽管无法预测硅片尺寸的最终走向 , 但眼下这场“尺寸对抗” , 俨然已经成为一场“不能输的战争” 。

尺寸之争由来

硅片的尺寸标准之所以被行业看重 , 这不仅仅是因为硅片在光伏产业中的重要地位 , 而且硅片的尺寸大小更直接决定了组件的光电转换效率以及功率 。

文章图片

“简单来说 , 单个硅片尺寸增大 , 单块组件电池片数随之降低 , 硅片片数相应减少 , 组件有效发光面积增大 , 带来转换效率以及功率的提升 , 单瓦成本随之下降 。 ”天津中环半导体股份有限公司副总工程师张雪囡指出 。

除了组件功率的提升外 , 光伏全的产业链的“降本增效” , 也有赖于单一硅片的尺寸扩大 。

【硅片|逆战2020丨光伏尺寸战争调查:技术分歧难掩利益之争】这是因为硅片面积变大后 , 电池产能相应增加 , 而设备、人力成本获得摊薄 。 虽然硅片和组件尺寸增大会导致组件端的边框、焊带等成本相应的增加 , 但仍然小于尺寸面积增幅 。 而在电池片效率相同的情况下 , 采用更大的硅片及电池 , 显然可以提高光伏组件的功率 。

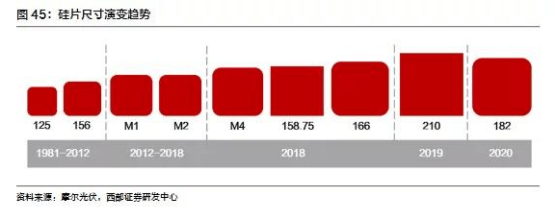

与半导体制程伴随技术提高越来越小一样 , 光伏行业的发展趋势却是单一硅片尺寸将不断扩大 。

回顾硅片尺寸的演变历史 , 也是一个硅片尺寸持续扩大的过程 。 2012年之前 , 硅片尺寸主要以100mm和125mm为主;2013年底 , 隆基股份、中环股份等五家国内龙头企业牵头统一了156mm(下称M1)和156.75mm(下称M2)尺寸 , 一度稳固占据市场长达五年时间 。

直到2018年 , 晶科能源(JKS.NYSE)推出158.75mm硅片 , 率先敲响下一代硅片尺寸之门 , 隆基股份随后也紧跟推出166mm尺寸产品 , 较M2尺寸大12.20% , 而如今市场的主要硅片产能也集中在这一尺寸 。

真正的改变出现在2019年 , 而原本试图统一硅片尺寸的行业共识也开始瓦解 。

这一年 , 隆基股份又基于166mm产品升级推出了182mm硅片尺寸;与此同时 , 中环股份则将半导体技术应用于光伏产业 , 推出了边长为210mm的大尺寸硅片 , 硅片面积达到了44092平方毫米 , 尺寸较M2大80.47% , 跳过182mm将光伏行业拉入更大尺寸阶段 。

文章图片

值得一提的是 , 在全球的光伏单晶硅片市场中 , 隆基股份、中环股份各自产能占比均在3成以上 , 两家寡头合计产能统治着全球近7成的单晶硅片供应 , 它们的一举一动牵动着整个光伏行业的中下游的变化 。

2020年 , 双方各自竖起大旗、结成阵营 , 形成两军对垒之势 。

同年6月24日 , 隆基股份、晶科能源、晶澳科技(002459.SZ)等7家光伏企业发布《关于建立光伏行业标准尺寸的联合倡议》 。 (下称182倡议)

182倡议称 , “促进行业高效、规范发展 , 我们共同倡导建立几何尺寸为182mm*182mm的硅片标准 , 并在行业标准组织中将这一尺寸纳入标准规范文件 , 减少资源浪费 , 促进光伏产业的健康发展 。 ”

隆基股份等7家企业彼时表示 , “在此 , 我们共同倡议并呼吁广大同仁与我们一道 , 将以本倡议中的硅片尺寸(182mm)作为研发下一代硅片、电池、组件产品的标准尺寸 , 以推动整个行业建立基于统一标准的供应链体系 , 实现装备制造体系和客户应用体系的标准化 , 推动整个行业的良性发展 。 ”

这份有关建立182mm硅片标准的倡议被业内视为182阵营成立的宣告书;而210阵营也毫不示弱 。

2020年11月27日 , 包括中环股份、天合光能(688599.SH)、通威股份等8家光伏企业共同发起《关于推进光伏行业210mm硅片及组件尺寸标准化的联合倡议》(下称210联合倡议) 。 从产业链环节来看 , 这8家企业不但涉及电池、组件等中下游环节 , 甚至还有上游硅料企业的参与 。

210联合倡议称 , 为推进光伏行业标准化 , 在210-220mm尺寸范围内应选择210+/-0.25mm作为唯一尺寸 , 同倡议依照该尺寸修订国际半导体产业协会以及光伏行业协会已有的组件尺寸标准 。

参与倡议的企业认为 , 当前产业链上下游企业均看到210尺寸发展的巨大空间和机遇 。 通过硅片210尺寸 , 以及硅片、组件尺寸等的标准化 , 产业链可以实现最好的规模化效应 , 强有力的帮助上下游企业提高生产效率 , 优化供给 , 快速推进行业技术创新 , 降低产业链制造、光伏系统初始投资和光伏发电度电成本 , 实现全面平价 。

210阵营的这一倡议也被业内视为针对“182阵营”的回击 。

值得一提的是 , 阿特斯阳光电力集团和润阳光伏科技有限公司参与了182倡议 , 也出现在了210倡议的名单中 。 或意味着两大阵营之中联盟并不稳固 , 阵营内部出现松动 , 亦反映出当下两大阵营间角力的紧张局势 。

硅片尺寸的变大是为了达到光伏行业整体降本增效的目的 , 降低度电成本的目标 , 这也是两方阵营提出倡议的目的之一 , 即协同上下游产业链 , 确立行业标准 。

这也意味着 , 哪方在竞争中占据了更多市场 , 哪方就可形成漩涡效应 , 将更多的上下游企业捆绑 。

战备竞赛开打

当两大阵营分列楚河汉界一端 , 彼此交锋不可避免 。

“182和210谁最具备竞争力”的争论很快成为行业热议话题 , 而分属两大阵营的企业更是出现罕见的“同台打擂”情形 。

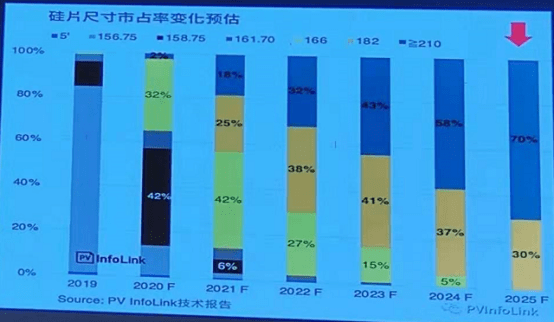

业内有观点将182和210阵营的对比看作是“务实派”和“创新派”的对比 , 这一点体现在两方瞄准的时间阶段不同 。 182mm尺寸更关注伴随166mm逐步退出的市场迭代和紧密衔接 , 而210mm则将目光拉的更长 。

文章图片

咨询机构PVinfoLink的这一硅片尺寸市占率变化预估统计图可以直观的反映出两大阵营所瞄准市场的时间阶段 。

PVinfoLink预计 , 2021年182mm尺寸硅片市占率将达到25%并逐步提升至2023年的41%;而到了2025年 , 210mm尺寸硅片将占据7成左右的市场 。

为适应硅片尺寸的变化 , 产业链上下游设备为达到兼容也要进行相应调整 。 182mm和210mm的区别首先反映在对既有产线的升级兼容度的显著差异上 。

“210mm尺寸硅片与存量设备已经无法兼容 , 不兼容的存量设备需要重新采购 , 而182mm对目前组件产业链中存量设备的兼容度要更强 。 ”上海地区一位券商分析师指出 。

据申港证券研究所研报 , 基于当前产业链的存量设备 , 在硅片拉棒环节 , 只有210mm需要更换设备;而在电池片环节 , 182mm和210mm均需要更换设备 。

除了对已有产线升级的兼容度 , 另一个常被182阵营提及的关键词是集装箱运输尺寸 。

“国内集装箱规格高度为2.39米 , 组件运输一般采用立式包装放置 , 这意味着两层182mm尺寸组件堆放空间仍有富裕 , 但是210mm尺寸组件放不下 , 182mm对空间的利用更有力 。 ”一位从事光伏硅片的从业者解释称 。

在不久前的2020中国光伏行业协会年度大会上 , 天合光能和晶科能源相关人士更是罕见的先后登台 , 上演了同台竞技的一幕 。

晶科能源全球产品管理高级经理于瀚博指出“210组件需设计更高等级的保护装置 , 增加成本;更大的阵列电流导致更大线损;210组件线缆工作温度更高” , 认为“应用182组件是立竿见影的降本方案” 。

然而 , 硅片尺寸的大小直接决定了组件的光电转换效率以及功率 , 210mm无疑拥有更高的功率和更好的光电转换效率 。

天合光能副总裁冯志强称 , “大硅片是光伏行业发展趋势 , 可以降低全产业链成本 。 通过半导体行业的发展历程 , 可以推断在光伏行业中 , 210mm的硅片可以稳定至少5至10年 。 ”冯志强表示 。

冯志强表示 , 提高单串功率 , 是降低系统成本的核心因素 。 同其他组件相比210组的单串效率和度电成本均有明显优势 。

尺寸标注年的分歧不止停留在观点交锋 , 两大阵营的参与者 , 正在投入真金白银来试图打赢这场尺寸战争 。

例如 , 同属210阵营的天合光能和通威股份2020年11月宣布 , 将合资成立项目公司投资年产4万吨投资高纯晶硅项目、年产15GW拉棒项目、年产15GW切片项目和年产15GW高效晶硅电池项目 。 上述4个项目总投资达150亿元 。

天合光能方面彼时表示 , 双方合资项目将主要生产210系列相关光伏产品 , 合资协议的签订将有助于降低公司采购成本 , 为公司供应链的长期稳定提供有力保障 , 同时 , 有利于公司分享产业链上游利润 , 提升公司的盈利能力 , 为公司未来发展带来积极影响 。

标准化之路

光伏硅片标准逐渐走向统一 , 是整个行业的期待 。

“硅片尺寸标准的不统一造成了产业链整体成本的上升 , 企业采用硅片尺寸的不统一 , 造成了产业链配套环节制造成本上升 。 不同规格尺寸的硅片 , 对应的适配辅材不同 , 对行业上下游协同造成阻碍 。 ”上海地区分析师指出 。

天合光能组件产品经理陈栋曾解释称 , 硅片及组件尺寸的标准化可以减少上游供应链的生产周期和库存 , 降低前端供应链的成本 。 组件工厂本身的研发成本也能降低 , 在同一个平台上进行研发 , 节省无谓的精力的投入 , 下游设计院、EPC在选型成本如招投标、跟组件厂商谈判等无形的成本降低 , 支架等标准化后也可以降低安装、运维等有形成本 。

事实上 , 从供应链的角度来看 , 尺寸的标准化也有助于提升供应链的稳定性 。

2020年11月 , 工业和信息化部原材料司组织召开的一场关于光伏玻璃企业与光伏组件企业供应保障对接座谈会 。 多家玻璃厂家和组件厂家提出了各家规格尽可能统一的诉求 。

玻璃企业表示 , 在玻璃供应紧张的阶段 , 全行业每月仍有超过100万平米的玻璃产能因不同尺寸产品规格切换导致损失;且有几十万平米玻璃因客户订单取消成为滞留库存 。 此外 , 由于光伏组件的尺寸多样化 , 玻璃生产企业需要库存多种规格的玻璃 , 这些玻璃在不同组件厂之间不能通用 , 给玻璃企业带来很多库存成本 , 影响到玻璃的供应能力和交付及时性 。

事实上 , 若硅片尺寸标准统一 , 不仅玻璃 , 与尺寸及规格相关的所有物料背板、接线盒等内所有组件非硅环节辅材的供应也将更加稳定 。

在张春光看来 , 标准化与同质化有本质的区别 , 标准化可以促进技术的进步与性能提升 。

但在业内人士看来 , 这场光伏硅片的尺寸战争已不只是一场技术争论 。

“简单的数字背后是技术竞争、市场竞争 , 最终指向利益竞争 。 ”阿特斯阳光电力集团制造与研发高级副总裁张光春表示 。

“很多企业针对不同标准都耗巨资建立了生产线 , 如果尺寸更迭过快或者过慢 , 显然将会诱发产能浪费等现象 。 ”一位光伏中上游从业者也坦言 。 “当然行业的不同尺寸也有可能并行 , 但对上游来说 , 这并不是一个好事 , 因为整个产业的成本还是提高了 。 ”

光伏行业研究机构PV InfoLink认为 , 光伏市场庞大旧产能的淘汰需要时间酝酿及进行 , 从2020年到未来2至3年间 , 市场很可能是呈现2至3种主流尺寸并行的形式 。

“整体而言 , 尺寸的迭代仍是循序渐进 , 但为了让持续扩张的新产能、新产品寿命得以延续得更长 , 中长期尺寸的发展及产线的兼容能力仍是各厂家密切讨论的议题 。 ”PVInfoLink指出 。

值得一提的是 , 也有越来越多的组件供应商在布局新产线时将210mm尺寸的兼容性问题纳入了规划范畴 。

一位182阵营企业的人士也坦言 , “182是一个比较成熟的产业 , 它现在的产品在系统端上已经完全做到了我国的成本最低 , 特别是未来2至3年的趋势 。 但不得不承认210肯定会是一个趋势 。 我们公司未来可能也会走210的一个路线 。 ”(实习采访人员郑嘉意对本文亦有贡献)

本网站上的内容(包括但不限于文字、图片及音视频) , 除转载外 , 均为时代在线版权所有 , 未经书面协议授权 , 禁止转载、链接、转贴或以其他 方式使用 。 违反上述声明者 , 本网将追究其相关法律责任 。 如其他媒体、网站或个人转载使用 , 请联系本网站丁先生:chiding@time-weekly.com

推荐阅读

- 平板|小新 Pad Pro 2020 平板开启 OTA7 ZUI 13 灰度推送

- 国际|2020年我国产出卓越科技论文46万余篇

- 排名|2020年我国国际顶尖期刊论文数量排名世界第二 上升2位

- 最新消息|印度创企2021年获360亿美元投资 比2020年增长2倍

- 未来|汾酒荣获2020年度中国食品工业协会科学技术奖两项殊荣

- the|美国疾控中心公布2020年十大死因:心脏病排名第一 癌症第二

- the|CDC:美国人均预期寿命在2020年缩短近2年

- 疫情|中科院报告:2020年中国共出版科普图书近亿册

- 期刊|中国首部科学传播报告:2020年出版科普图书9853.6万册

- 传播|2020年中国新建科普网站2732个