文章图片

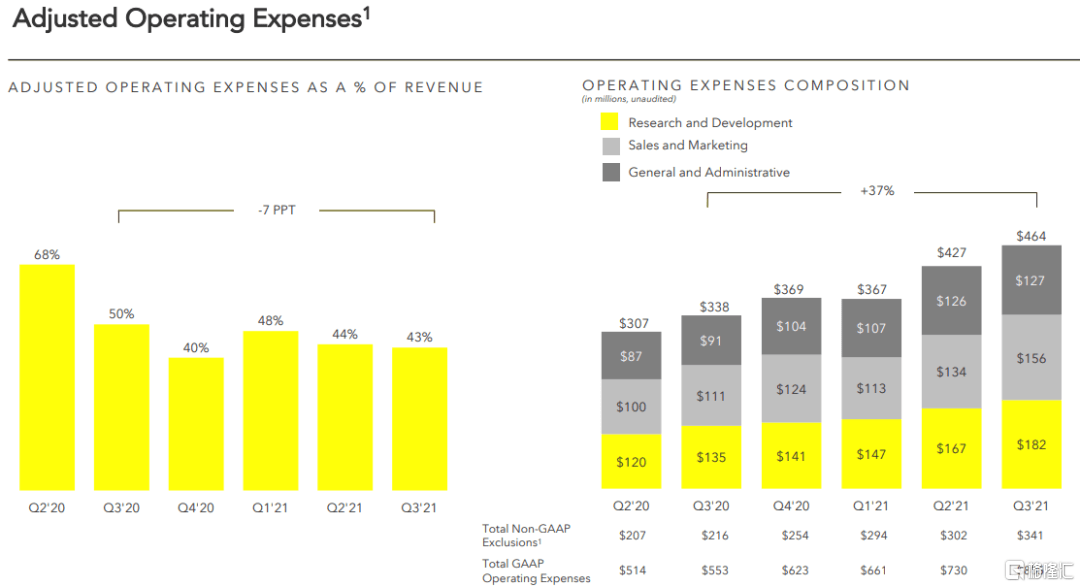

作为高成长公司 , 目前EBITDA水平并非首要考量 。 总体来看成本的增速37% , 显著低于营收增速50%+ 。 研发成本占总成本近4成 , 体现Snap科技公司的定位 , 交互算法和AR是未来船票;综合管理成本占总成本27% , 营销成本占34% , 随着规模效应扩大这些都会下降 。 整体来看Snap的成本结构没什么问题 , 属健康水平 。

03 未来

文章图片

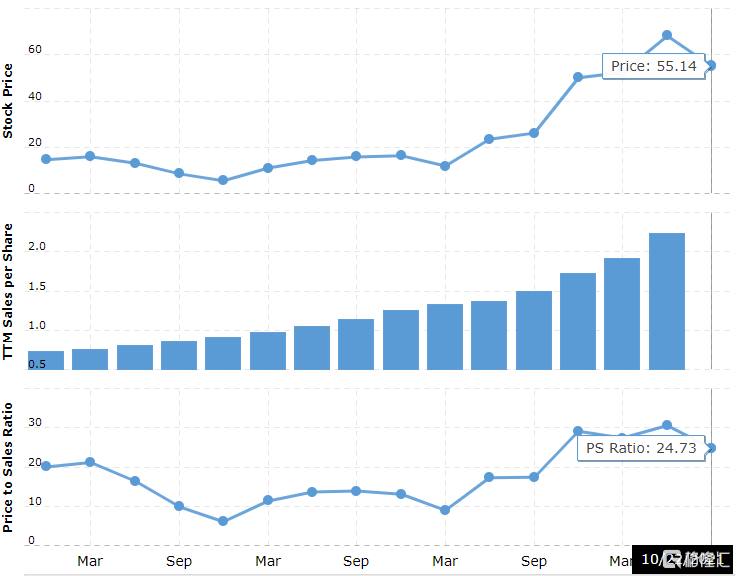

从历史估值来看 , 目前P/S 24.73仍然处于高位 。 此前因为Q2财报超预期 , 让市场认为苹果隐私政策影响并没有那么大 , 进而继续乐观 , 现在处于修复预期和估值的阶段 , 结合供应链修复可能还需要1-2个季度 , 短期股价有可能进一步下杀 , 不过空间比较有限 。

中长期来看 , 苹果政策让SNS处于同一起跑线 , Facebook和Snap等都在加强1p数据系统的研发和支持 , 这个大利空有望逐步消化 。 Tiktok的冲击也是长期影响因素 , 不过在亲密关系社交这个赛道上Snap仍然是独一档 。

文章图片

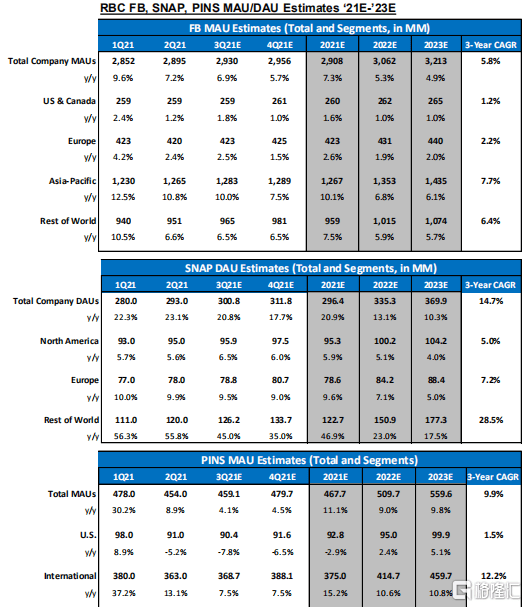

看看卖方给的预期:DAU增长3年CAGR14.7% , 北美和欧洲5%、7.2% , 实现这个预期不难 。 华尔街共识营收21-23年分别为:42亿、62亿、90亿美元 , CAGR48% , 与此前管理层给出指引50%相近 , 在苹果政策影响下这个增幅可能要下调一点 , 但随着1p数据系统完善 , AR+电商第二增长曲线发力 , 达到甚至超过这个预期还是可能性还是比较大的 。

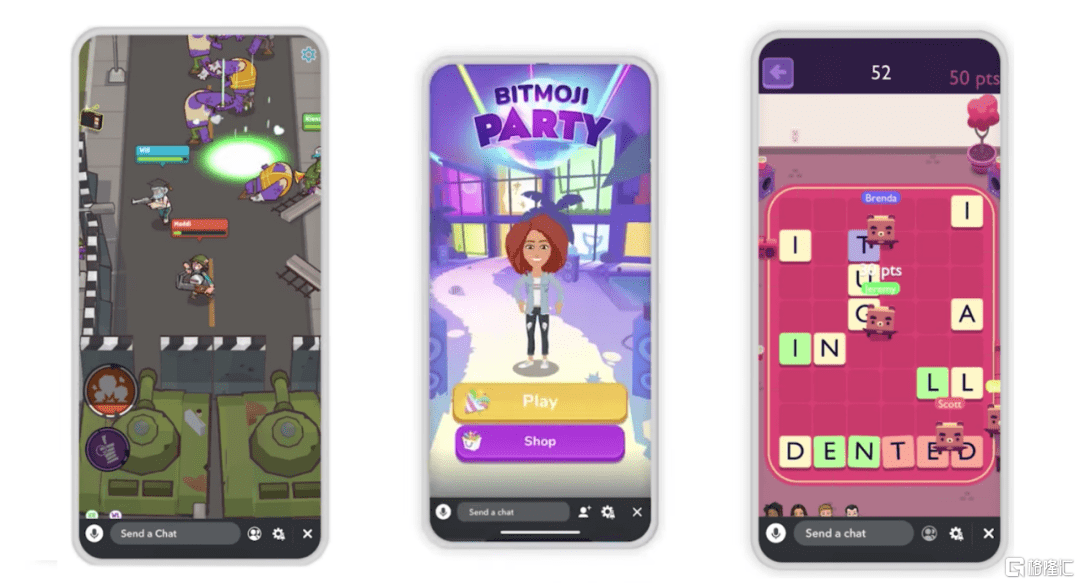

另外我认为有个地方是市场低估的——轻游戏 。

文章图片

这种小游戏像微信小程序一样 , 植入在snapchat的主界面 , 非常方便进入并邀请朋友玩(比小程序要方便 , 无需搜索) 。

根据App Annie发布的《2021年移动游戏市场报告》 , 休闲游戏在下载量方面遥遥领先于其他品类 , 在全部的游戏下载量中占据了78% , 而硬核游戏仅仅占比20% 。 去年现象级的《Among Us》在2020年10月 , 游戏的全球月活跃用户数约达到了2.95亿 。

【年龄层|Snap值得抄底吗】轻游戏是未来大趋势之一 , 这个有望成为Snap第二或第三增长曲线 , 也是隐含期权 。

最后偏保守估计:营收以CAGR40%增长至25年 , 达到161亿美元;取比Fb略低的净利润率28% , 约45e净利润;取远期P/E 30x(Fb17年水平) , 对应市值1350e 。 按折现率8%折现 , 对应市值992亿美元 , 价格61.75美元 。 也就是说 , 在偏保守的估计下 , Snap的市值仍然存在低估 。

推荐阅读

- 底层|上海:加强元宇宙底层核心技术基础能力前瞻研发

- 国家|光明日报评论员:向扎根基层的青年学子致敬

- 家居|每年投入超亿元,坚守9年研发底层技术,如今这家公司将家居元宇宙变为现实

- Foxconn|食物中毒事件后 富士康宣布重组印度工厂管理层

- 第一医院|三明启动“云查房” 让基层百姓“零距离”共享专家医疗服务

- 油污|纳米涂层的电子烟咪头防水防尘防油污的应用

- 颧骨|人体咬肌内存在第三层肌肉

- 高层次人才|紧盯“科技创新+先进制造” 东莞发布人才新政

- 层次|元宇宙炼金术|元宇宙产业链的7个层次:谁有望率先爆发

- 治理|大数据与智慧化如何真正赋能基层治理?