文章图片

订阅用户与及其净新增值同样达到历史最高 , 分别是13080人与1660人 。 增速方面 , 相较于2020年一季度的105% , 二季度订阅用户增速已放缓至81%;净新增订阅用户在一季度为84% , 在二季度则降低至71% , 与订阅收入增速和ARR增速大致齐平 。

值得注意的是 , 虽然收入和用户的增速趋于平缓 , 但自大流行以来 , 订阅毛利率始终稳定在78%及以上 。 原因是公司“雷厉风行”地丰富Falcon平台的云模块 , 成为业务扩张的引擎 。 随着业务规模的扩大 , 毛利保持稳定的高位 , 反应单位订阅用户愿意付费更多 , 潜在表明公司核心业务盈利能力一定程度提升 。 考虑到专业服务这块业务的利润率较低 , 专业服务占收入的百分比将继续下降 , 预计未来订阅毛利率将在77%至82%之间 , 且上行空间大于下行空间 。

文章图片

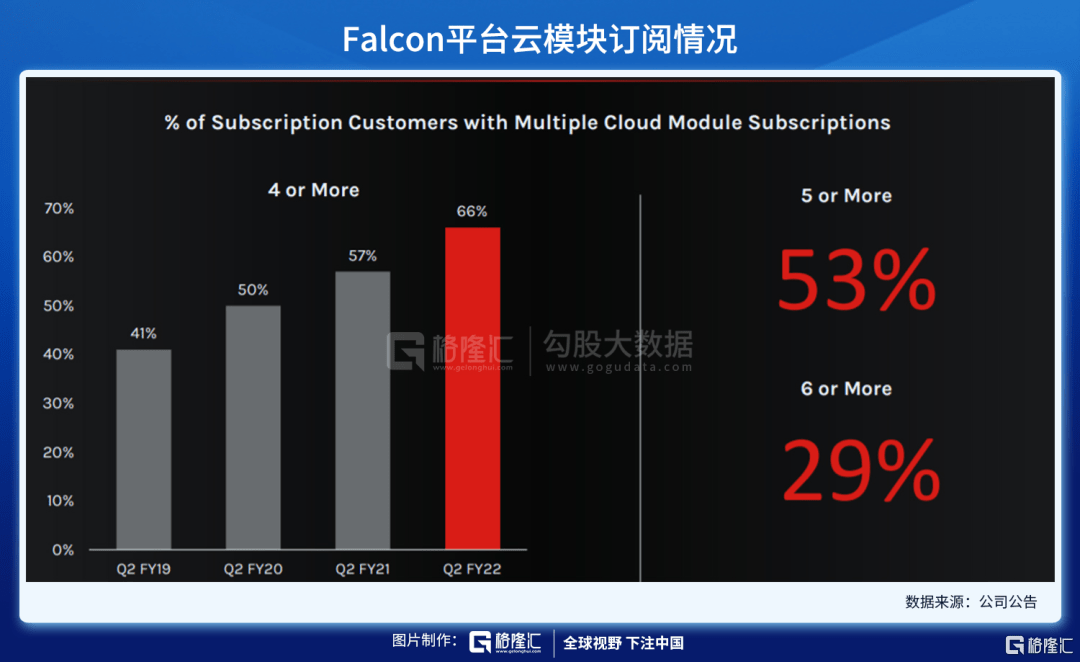

数据佐证 。 对于云模块 , 二季度有66%的客户愿意同时订阅四个以上的云模块 , 五个以上的订阅比例过半达到53% , 六个以上的比例接近30% 。 对应数据在一季度分别为64%、50%和27% 。 预计未来5-10年内 , 订阅用户将超过100,000人 , 假设毛利水平仍然稳定在78% , 那么将对应10倍左右的盈利空间 , 这对于CRWD来说并非不可能 。

文章图片

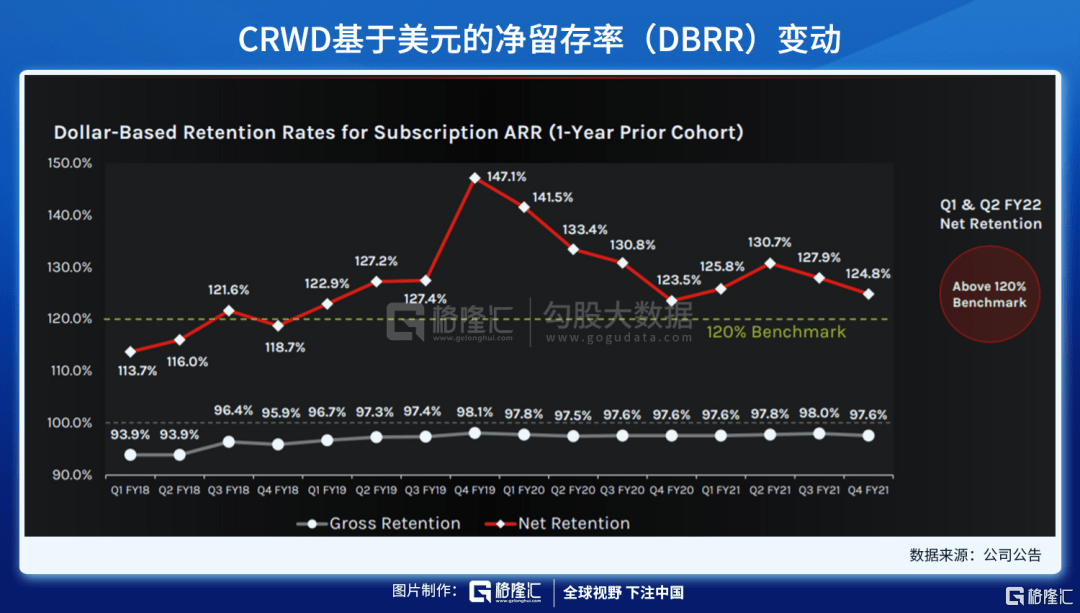

自19财年四季度以来 , CRWD基于美元的净留存率DDRR已由147.1%的历史峰值回落至124.8% 。 即便如此 , 22财年一季度和二季度的DDRR仍然高于行业120%的基准值 。 由于流失的客户主要是在低端市场 , 低端市场企业对安全性和企业生存能力的需求相对来讲并不强烈 , 因而DDRR的下降并稳定回到疫情开始时期的水平 , “换汤不换药”的背后则是公司客户质量和收益质量的提升 。

文章图片

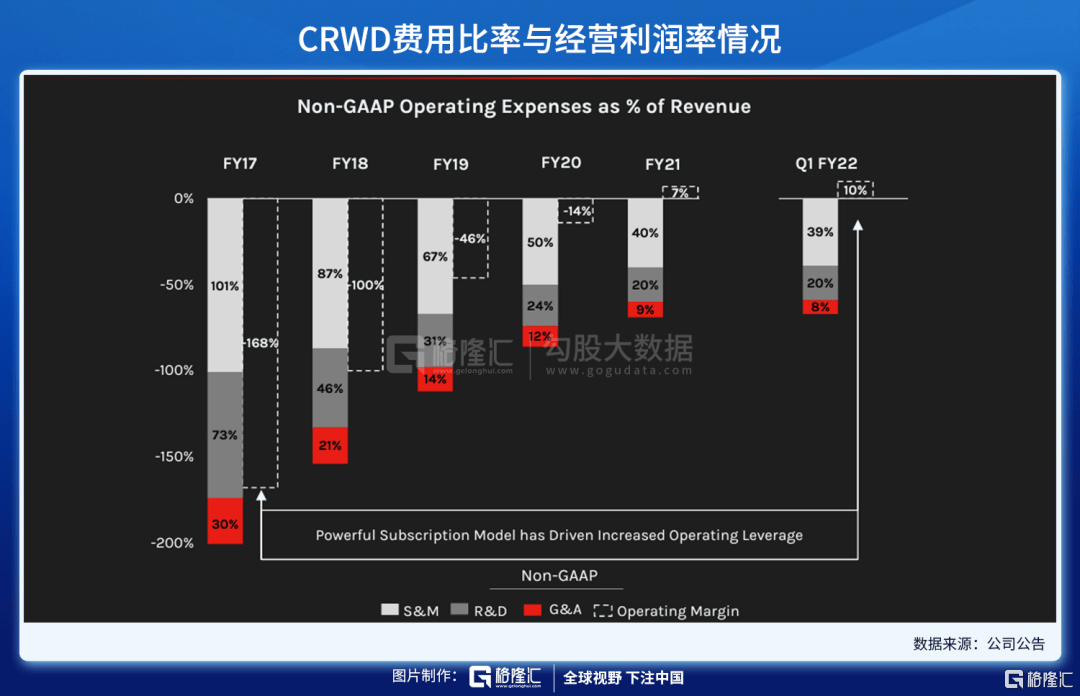

过去五年 , CRWD费用比率降低130% 。 S&M费率开销最大 , 由于业务规模扩大的同时实现了规模效应 , 边际收益提高 , 推动了杠杆作用 , 并保持了资本效率 , S&M费率已由101%下降至40% , 经营利润率在21财年已扭亏为盈 , 并在二季度进一步增长至10% 。 预计在22财年三费比率进一步降低 , S&M下降至30%~35%范围内 , R&D在15%~20% , G&A在7%~9% , 经营利润率跃升至20%~22% 。

三、结语

总的来看 , 网络安全老大哥CRWD产品竞争力仍然强势 , 虽然二季度业绩增长相较前6季度有所放缓 , 但客户质量和收益质量反而提高 。 历史上看 , 成长速度一定程度下降 , 盈利水平提升 , 相较于更高的成长速度与亏损的组合 , 以及对于衡量SaaS公司业绩指标的Rule of 40 , CRWD始终稳定在80%的水平 , 这表明CRWD的商业模式更趋于成熟 , 兼具成长性与盈利性 , 又恰踏乘行业政策风口 , 长期向好 。

推荐阅读

- 信息|财报识别系统教你怎样做好金融信贷审批工作!

- IT|Rivian公布上市后首份财报:第三季度净亏12.33亿美元 同比扩大

- Mozilla|Mozilla公布2020年财报:收入增至4.96亿美元

- |每日优鲜Q3财报:营收&毛利率增长双双超预期,亏损缩窄

- 社会价值|腾讯发布2021年第三季度财报

- |30%,特斯拉财报中的关键数字

- 视点·观察|美国楼市凉下来的信号:Zillow退出炒房业务 财报不及预期并裁员25%

- 电池|Galaxy S21 FE后盖“解剖”照释出

- 视点·观察|财报前瞻:庞大疫苗需求拉升业绩,辉瑞全年营收或翻一番

- 新浪科技综合|苹果在财报中自述为游戏公司 可以与微软、索尼、任天堂直球对抗