创事记|共享出行最后一片战场:共享电单车是门好生意吗?

文章图片

图1/5

欢迎关注“新浪科技”的微信订阅号:techsina

_原题是:共享出行的最后一片战场

文/芦依 编辑/罗松松

来源:远川研究所

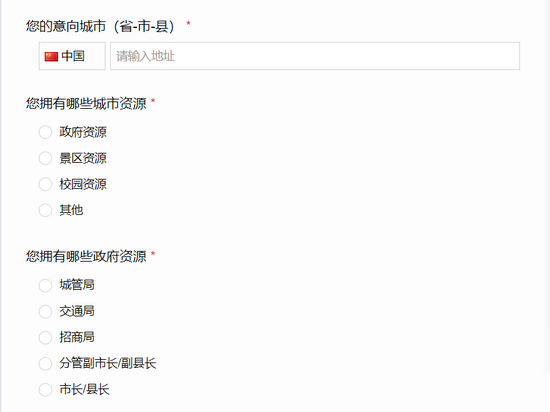

认识县长能有什么好处 , 哈啰或许可以给你一个答案 。

在哈啰出行的官网上 , 有一个专门用来给共享电单车业务招代理商的页面 , 上面赫然写着 , 合伙人需要良好的政府资源 , 而这些资源包括但不限于:城管局、交通局、招商局、分管县长/副县长 , 分管市长/副市长 。

文章图片

图2/5

哈啰出行助力车代理商招聘页面

不止是哈啰 , 美团、滴滴青桔以及一些小公司都在通过这种简单粗暴的方式“跑马圈地” , 有的为了招揽加盟商 , 甚至打出“零加盟费”、“半年回本、一年盈利”的口号 , 有的根本没把监管放在眼里 , 称“三年之内回报率可以达到350%-550%” 。

2017年 , 共享电单车因为安全、市容、占用道路资源等一系列负外部性问题被一线城市拒之门外 , 现在又有卷土重来之势 , 但是这次的主战场是二三线城市以及小县城 , 目前形成了滴滴青桔、哈啰以及美团三足鼎立的格局 , 这三家公司占据了90%的市场份额 。

王兴认为共享电单车具有高频消费场景的特征 , 可以弥补美团用户对于平台业务需求频次不足的问题 。 去年上半年 , 美团发起了专门针对滴滴的”百日大战“ , 计划在100天之内集中投放200万辆电单车 , 被青桔CEO视为是“珍珠港偷袭” , 对此 , 滴滴董事长程维下达的指令是:“要顶住”、“必须拿下” , 由此可见这项业务的战略意义 。

本文将主要聚焦以下三个问题:

1. 共享电单车是一门好生意吗?

2. 这些车都去哪儿了?

3. 加盟真的赚钱吗?

真共享真赚钱 , 假共享假赚钱

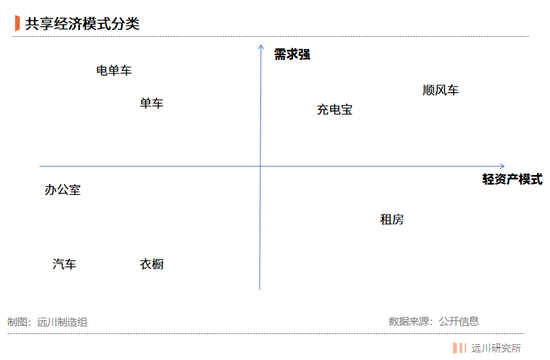

共享经济分两种:真的和假的 , 前者可以盘活社会闲散资源 , 后者是制造社会多余资源 , 两者之间存在天壤之别 。

比如 , 在Airbnb上租空房属于共享经济 , 但当二房东的Wework不是 , 它赚的是写字楼装修之后的差价;在嘀嗒上打一辆顺风车属于共享经济 , 但是去神州或者GoFun上租一辆不算 。 除此之外 , 单车、充电宝、雨伞、衣橱、按摩椅都是打着共享幌子的租赁商 , 它们的商业模式也完全不同 , 前者抽的是佣金 , 而后者赚的是租金 。

按照资产模式轻重和需求强弱 , 这些“共享经济”企业可以大致分为四个象限:

第一象限:轻资产、强需求、毛利率高 , 比如顺风车和充电宝 。 以嘀嗒为例 , 2019年的业务收入达到5.8亿 , 净利润1.7亿 , 顺风车毛利率达到86.3% 。 另外 , 怪兽充电去年的毛利率也达到85%(大部分都给了渠道) , 和白酒不相上下 。

第二象限:轻资产、需求一般、有一定盈利空间 , 比如Airbnb , 它一边向租客收取6%-12%的服务费 , 一边向房东收取3%的服务费 , 收入稳定 。 2020年第三季度 , Airbnb收入为13.4亿美元 , 净利润达到2.19亿美元 。

这两个象限的共同点在于平台双边效应强、边际成本低 , 容易出现赢家通吃的局面 。 以Airbnb为例 , 它只是一个交易撮合平台 , 不控制房源 , 两端分别是房东和租客 , 两者相辅相成 , 房东越多 , 租客的选择越多;租客越多 , 房东的空置率就会降低、收入增加 , 从而吸引更多房东加入 , 形成滚雪球效应 。

文章图片

图3/5

共享经济分类

第三象限:需求强、资产较重、盈利空间取决于采购端的话语权和运营效率 , 典型例子是共享单车和共享电单车 , 比如哈啰共享两轮业务(单车和电单车)的毛利率已经在2019年实现转正 , 去年是6.7% , 但距离扭亏为盈仍需一段时间 。

第四象限:需求弱或者是伪需求 , 资产重、盈利最难 , 最典型的莫过于共享汽车、共享衣橱、共享办公 , 这些业务对现金流要求极高 , 只能靠融资输血 , 包括途歌、Ezzy、衣二三等明星公司过去两年都先后宣布破产或者是停止运营 。

下面两个象限不具备明显的双边效应 , 而且边际成本也比较高 。 以共享两轮车为例 , 不是供给越多越好 , 相反 , 如果过度占用道路资源、影响市容市貌 , 很可能会遇到政府强制清退;另外 , 成本也不是随着规模的增加而递减 , 相反 , 不同政府对于人车运维比都有严格规定 , 人力成本会随着供给的增加而同步增加 。

新国标引发行业洗牌

和共享单车相比 , 共享电单车的周转率更高<3> , 前者大概是一天1-2次 , 后者在旺季时一天可以达到5-8次 , 淡季时也有1-3次 , 而且单价也更高 , 理论上来说是一门更大的生意 , 但从实际情况看 , 两者面临的困境其实是类似的 , 最关键的就是监管 。

2017年共享电单车刚兴起 , 因为骑行安全、消防、电池污染和违规投放等问题 , 被交通部“劝退” , 虽然没有一棍子打死 , 但从那之后 , 北京、上海、深圳、杭州等一线城市开始陆续清退共享电单车 。

转机出现在2019年3月 , “新国标”明确了两轮电单车“非机动车”的属性 , 但是需要符合以下条件:整车质量不超过55kg , 必须具有脚踏功能 , 最高时速不超过25km/h , 电机功率不超过400KW , 电池电压不超过48V , 任一条件不符合 , 就会被视为“超标车” 。

文章图片

图4/5

“新国标”分类(来源:艾瑞咨询)

截至2019年年底 , 国内电动两轮车的保有量约为3亿辆 , 而其中70%需要被替换成符合“新国标”规定的车型 , 必须在过渡期内更换 , 具体到共享电单车 , 这意味着之前投放的大部分车辆都需要被替换 , 整个市场迎来一次“存量替代”和“增量开发”的机会 , 对于资本玩家来这说无疑是一次圈地的绝佳机会 。

投放电单车这种交通工具 , 往往需要综合考虑城市人口密度、公交需求、政策友好度以及通勤时间等等 , 一线城市虽然看似地广人多 , 但因为严格的准入制度并非最理想的目标市场 。

松果出行的创始人翟光龙曾在2017年创立过一家叫”7号单车”的公司 , 但是以失败结局 , 他反思道 , “一线城市的政策和商业模式没有想象的那么好” 。 他认为 , 大城市公共交通过于发达 , 且有高峰低谷 , 电单车难以实现高效 , 而县域市场让共享电单车接近公共交通 。

三四线及小县城等地方公共交通不发达 , 公交车站点少、间隔长、运营时间短 , 电单车可以成为整个公交系统的有效补充 。

2020年 , 中国共享电单车的投放数量与用户均集中于二三线及以下城市 , 投放数量占比合计高达98.5%;用户占比合计高达98.3% , 一线城市的存在感几乎为零 。

警惕加盟骗局

共享电单车主要有两种运营模式:自营和加盟 。

自营对于资金需求量非常大 。 通常来说 , 一辆电单车的采购成本价在3000-4000元之内 , 单辆车的年运维开销在1095元<4> , 以100万辆电单车的投放计算 , 企业光一年的采购成本和运维开销就在40亿以上 , 而且这还不包括道路占用费以及线上APP的开发等 。

为了轻装上阵 , 同时也为了尽可能快地去抢市场 , 大部分公司都选择了加盟 。 笔者找到了湖南一家名为“去选出行”的公司 , 上面列出了4种合作模式:

01. 资源合作模式:不需出钱 , 只要搞定城市准入资质 , 每个月就能从运营企业手中获得1-3万中介费 , 或者一次性可以拿到10-50万 。

02. 加盟模式:零加盟费 , 但是需要自己出资购车建站 , 自主运维 , 能获得90%以上的营收 。

03. 联营模式:零加盟费 , 利润分成可达40%以上 , 保证金需要至少15万起(合作期满才可退) 。

04. 合伙人模式:零加盟费、起投 , 数量在300-600辆(起投额至少在15万起) , 按股份比例分利润 。

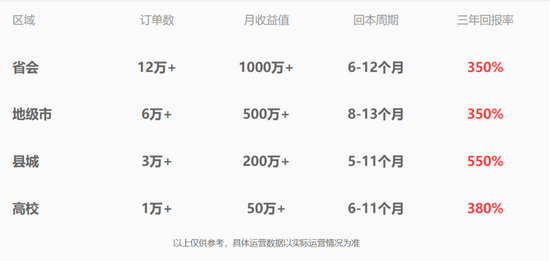

除此之外 , 这家公司还列出了非常诱人的投资回报率 , 比如在省会城市 , 每天的订单数可以达到12万以上 , 月收益达到1000万元以上 , 一年之内回本 , 三年投资回报率可达350% , 如果是在县城 , 即便每天的订单量3万多 , 也能在一年之内回本 , 三年内回报率高达550% 。

文章图片

图5/5

去选出行官网

事实上 , 除了第一种模式可以保证稳赚不赔之外 , 其他三种模式虽然都号称“零加盟费” , 但都存在一定风险 , 比如政府重新招标并且签独家协议、竞争加剧、安全事故、平台破产等等 。

至于高额的回报率 , 据业内人士透露 , 一个县城每个月的收益普遍在50万到100万之间 , 能做到200万的县城极少 , 如果能拿到政府批文 , 并且在保证不错的运营效率的前提下 , 加盟商的利润率大概为10%左右 , 一年之内回本根本不可能 。

尾声

共享电单车本质上是一门B2G2C生意 , 从B端采购车辆 , 从G(政府)端获得牌照 , 从C端获得流量和租金 , 而在整个链条中 , 最关键的无疑就是牌照 。

理论上来说 , 只有拿到政府批文才能在当地投放车辆 , 但是很多大公司为了抢占市场 , 同时也仗着财大气粗 , 冒着被集中清退的风险 , 实行“盲投”策略 。

以长沙为例 , 去年长沙共享电单车数量达到40万辆 , 有牌照的只有6万多辆 , 这其中 , 小溜共享1.53万辆、喵走2.7万辆、哈啰出行7974辆、青桔6782辆、美团6358辆 。

哈啰、滴滴和美团的做法本质上体现的是一种先斩后奏的流量逻辑 , 它的思路是 , 先烧钱把用户圈进来 , 做大规模 , 把竞争对手搞垮 , 垄断整个市场 , 然后再凭借市场地位 , 对上游砍价 , 对下游加价 , 实现盈利 。

但这种逻辑在出行行业里显然玩不转 。

无论是网约车、共享单车还是共享电单车 , 都是准公共服务性质 , 它的特殊性也决定这些行业都会得到监管的特殊照顾 , 盈利空间不完全取决于里面的玩家们 , 相关部门也不太可能允许一两家公司独大的局面 。

想要赚钱 , 就必须得一个城市一个城市突破 , 努力提高线下的运营效率 , 这也是习惯了资本野蛮打法的互联网公司必须要适应的“新常态” 。

【创事记|共享出行最后一片战场:共享电单车是门好生意吗?】(声明:本文仅代表作者观点 , 不代表新浪网立场 。 )

推荐阅读

- 传统|联想预热 135W 充电器,新款拯救者笔记本有望支持 PD 3.1

- 线下|Are You OK?小米印度版 MiPay 软件获登记批准

- 移动|小米印度版MiPay软件获登记批准

- 国际|第23届高交会线上线下共享科技盛宴

- 征程|2021年度图片报道·新征程|31张日历记录:中国在路上

- 第一医院|三明启动“云查房” 让基层百姓“零距离”共享专家医疗服务

- 记忆|为什么现在的年度听歌报告,越来越好哭了?

- 中小企业|青岛探索公共研发平台实践调查:畅通中小企业“共享创新”堵点

- 国际|国家卫健委就《“十四五”医疗装备产业发展规划》答每经记者问:着力发展国际领先的性智慧医疗装备

- Xiaomi|小米12亮相:配备世界先进屏幕 破15项记录