|“封闭”的比亚迪,急需一场体系革命

文章图片

图1/5

欢迎关注“新浪科技”的微信订阅号:techsina

文/ 杨子健

来源:阿尔法工场研究院(ID:alpworks)

对于比亚迪而言 , 一场对撞试验 , 固然不会对它的8000亿市值形成冲击;但比亚迪自产内销的封闭体系带来的后果已初现端倪 。

2021年7月24日 , 汽车媒体“懂车帝”的试验场上 , 停了两辆车 。 一辆是比亚迪的汉EV , 另一辆是北汽的极狐阿尔法S 。

这是一场汽车正面对撞试验 。 两辆车用64km/h的速度 , 偏置50%彼此对撞 。 试验后 , 比亚迪汉EV车身受损严重 , 驾驶室溃缩、车顶框架完全变形、车门未打开、假人损伤 。

这原本不是新闻 , 作为今日头条旗下的汽车媒体 , 懂车帝进行汽车试验 , 自是正常不过 。 但48小时后 , 新闻发生了——碰撞静置的比亚迪汉EV , 突然起火燃烧 。

在比亚迪的产品线中 , 汉EV拥有值得称道的安全性 。 在开发之初 , 按照五星安全标准打造 , 以91.5%的得分率荣获C-NCAP五星安全认证;并通过中保研的国家级权威机构认证 , 是首款荣获“双优安全认证”的新能源轿车 。

起火新闻一出 , 关于比亚迪汉EV , 以及刀片电池的安全问题迅速被推上舆论的风口浪尖 。

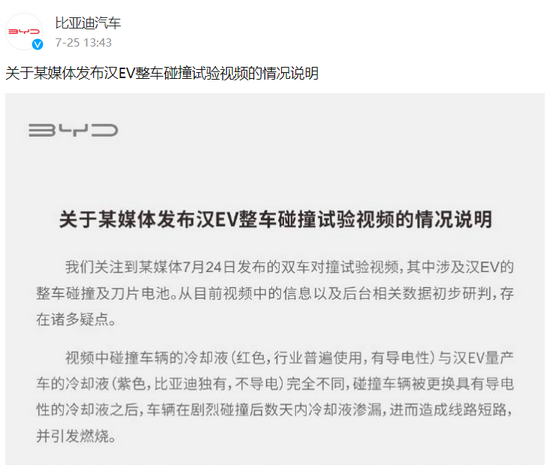

比亚迪官方微博第一时间发声质疑 , 认为被测试的汉EV更换了具有导电性的红色冷却液 , 由于冷却液渗漏造成线路短路 , 引起了燃烧 。 而汉EV量产车的冷却液 , 是比亚迪独有的紫色 , 不具有导电性 。 同时 , 比亚迪也提出懂车帝的测试标准和方法为非主流、非权威 , 并非国家及行业标准 。

文章图片

图2/5

在比亚迪甩锅给冷却液后 , 有不少网友发出照片、视频 , 表示自己买到的比亚迪汉就是红色冷却液 , 紫色冷却液和红色冷却液仅仅是批次不同所造成 。

试验的传播虽然火爆 , 却并不能撼动比亚迪(002594.SZ)在资本市场上的表现 。 截止8月2日 , 这家公司的A股市值已达8331.1亿元 , 位列车企之首 。

同时 , 仅从财务报表的截面观察 , 它也有理想的业绩支撑——2020年比亚迪实现营业收入为1565.97亿元 , 同比增长22.59%;归属母公司的净利润42.34亿元 , 同比增加162.27% 。

中国有句俗话 , 攻城容易守城难 。 在车企龙头的位子后面 , 其实有一群追赶者 , 从传统车企长城 , 到造车新势力蔚来 。 比亚迪的估值一旦松动 , 此消彼长 , 很难说会不会有龙头更替 , 宝座易主的情况发生 。

01 钻石局没有青铜玩家的位置

品牌高端化的好处无需多言 。 这个打法 , 不只发生在白酒赛道 , 也发生在汽车板块 。

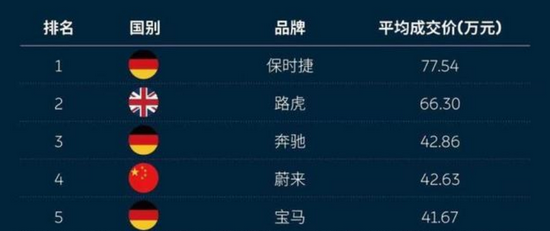

毫无疑问 , 李斌的蔚来是目前国产汽车高端化的代表 。 2021年5月30日 , 李斌在第四届全国青年企业家峰会上引入了一个“老套”的新词:平均售价 。

他透露了一组数据:研究咨询机构威尔森发布的一组豪华品牌在华平均售价排行榜上 , 保时捷以77.54万元强势夺冠 , 排在第2名的是路虎的66.30万元 。 蔚来的平均售价达到42.63万元排名榜单第四 , 仅次奔驰品牌的42.86万元 , 领先宝马的41.67万元与奥迪的32.50万元 。

文章图片

图3/5

由此可见 , 蔚来的平均售价高于宝马、奥迪 , 超出特斯拉十几万;这是李斌的成功 , 也是蔚来的幸运 。

在高端化的道路上 , 比亚迪其实落后了半个身位 。

在比亚迪的产品矩阵中 , 王朝系列中售价最高的唐、汉主攻20万——30万价格区间 , 已经触及了其产品矩阵中售价的天花板 。 其中汉EV顶配售价27.95万 , 远不及竞品小鹏P7顶配的33.99万 。

当然 , 平均售价只是一方面 。 所谓的高端更应体现在车辆的品牌、产品力、营销、售后等多方面上 。 这点蔚来做得更是出神入化 , 无论是海底捞式的售后服务体系 , 还是出现在各大城市标志性地段的NIO House牛屋 , 都给蔚来车主相对尊贵的感受 。

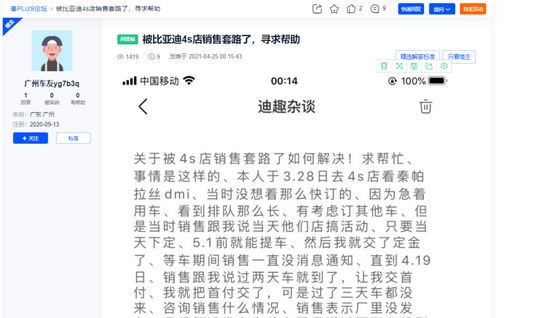

在服务体验上 , 蔚来恐怕是比亚迪的好榜样 。 在汽车之家论坛中 , 消费者对比亚迪4s店服务的吐槽比比皆是 , 如销售套路卖车 , 提车时间一拖再拖 , 上下信息不对称等 。

文章图片

图4/5

销售是车企面对消费者的第一扇窗 , 其自身的素质水平 , 往往能够树立品牌的第一印象 。 显然 , 比亚迪现有经销商的能力并不一致 , 无法支撑高端品牌所需要的“硬件和服务方面的高级感” 。

无论是唐EV还是汉EV , 尽管比亚迪为其装配上象征高端的新款车标 , 但依旧没有脱离比亚迪老套的运营体系 。 在这一点上 , 自然无法与高档车型的服务标准对齐 。

纵观车企全局 , 除去以蔚来为首的造车新势力 , 传统品牌也在高端领域的赛道纷纷抢滩登陆 。 最早布局的有吉利领克、长城WEY、奇瑞星途;随后长安UNI、东风岚图 , 上汽R、北汽极狐等也纷纷加入高端赛道 。

各家的打法其实如出一辙 , 均采用了高端子品牌的战略 。 总结而言 , 可称之为“三独、三新 。 ”所谓三独:采用独立品牌、独立团队、独立销售网络;而三新则代表着全新命名、全新车标、全新平台 。

2021年5月31日 , 在比亚迪重庆高层沟通会上 , 公关事业部总经理李云飞透露 , 将在今年第四季度发布一款全新高端车型 , 预计售价在50万—80万 , 由EV2.0平台打造 , 2022年亮相 , 2023年上市 。 与竞品相同 , 新车同样独立品牌运营 , 独立团队、独立销售网络 。

另起炉灶打造的高端子品牌 , 既可以脱离比亚迪原有的束缚 , 不再带着脚链跳舞;也可以减少消费者先入为主的观念 , 避免了“BYD”这三个字母支撑不起高端形象的窘境 。

只是定价是否过高 , 尚需时间论证 。 毕竟在50—80万的市场 , 比亚迪还需与销量惨淡的高合HiPhi , 再分一杯羹 。

02 刀薄虽锋 , 久用易折

作为国内最早跻身电动车赛道的企业之一 , 比亚迪早在20世纪90年代就开始对电池产业布局;2002年整车业务尚未开启之时 , 已是全球第二大充电电池生产商 。 凭借其磷酸铁锂电池的优势 , 比亚迪连续多年新能源汽车销量全球第一 。

但2017年起 , 国家新能源汽车的产业发展规划逐步偏向三元锂电池 , 比亚迪的磷酸铁锂电池开始失势 。 但相比政策驱使 , 比亚迪长期以来的内供策略更为致命 。

利用电池的优势带动其自营新能源车的销量这无可厚非 , 但恕不外供 , 无疑给了其他动力电池企业占领市场的机会 。 凭借在三元锂电池上的优势 , 宁德时代迅速成为国内以及全球市场上的龙头企业 。

为了拉近与宁德时代的差距 , 2019年 , 比亚迪将电池业务独立 , 成立弗迪电池 。 2020年3月 , 弗迪品牌迎来了第一款电池产品——刀片电池 。

刀片电池的优势不言而喻 , 比亚迪通过结构创新 , 在成组时跳过了“模组” , 大幅提高了体积利用率 , 相较传统电池包提升了50%以上 。 同时在针刺实验中表现优秀 , 基本杜绝了动力电池自燃的风险 。

比亚迪适时地把刀片电池运用到了时下最高端的汉EV上 , 该车型也实现了自7月份上市以来连续4个月的销量攀升 , 共计达到18362辆 。

文章图片

图5/5

但在市场上的刀片热潮逐渐褪去后 , 人们发现刀片电池的核心是取消电池模组 , 并不是难以复制的技术 。 同时由于电池产能不足 , 汉EV的实际交付辆远不及销量 。 比如8月 , 汉EV的销量为4000辆 , 但上险数仅为1023辆 。 车卖出去了 , 造不出来 , 市场上自然是骂声一片 。

为了提高产能 , 比亚迪先后开设了长沙、贵阳、蚌埠等工厂 , 而重庆工厂的电池产能也提高至20GWh 。 此刻的比亚迪终于亡羊补牢 , 将弗迪电池适时推向市场 , 面向所有的汽车品牌 , 而不是继续关门做自家人的生意 。

弗迪品牌董事长何龙称:“今天 , 几乎你能想到的所有汽车品牌 , 都在和我们探讨关于刀片电池技术合作的方案 , 相信大家很快就能看到、听到刀片电池更多的精彩的消息 。 我们将敞开怀抱 , 开放共享 , 迎接全球合作 , 与更多企业携手共赢 。 ”

但此刻为时已晚 , 比亚迪自产内销带来的后果已经初现端倪:宁德时代几乎将国内外主流车企的订单都抓在手上 。 而弗迪电池 , 仅有腾势、福特、红旗等小众车型的订单苦苦支撑 。

根据高工研究院的数据 , 2020年 , 比亚迪的动力电池在全球范围内的装机量达9.01GWh , 占有率6.6%排在第四位 , 宁德时代以26.0%的市场份额位居榜首;而在国内市场上 , 宁德时代的50.0%更是碾压比亚迪电池的14.9% 。 撬动宁德时代市场份额的机会 , 不过是沧海一粟 。

比亚迪需做的是 , 在资本市场上推进弗迪电池的分拆上市 , 打造一个以动力电池为核心的资本链条;在保证产能的前提下尽快提高刀片电池的市场占有率;同时在核心技术上进一步推陈出新 。

毕竟强大的对手不会停下脚步休息:2021年7月29日 , 宁德时代召开发布会 , 公司已率先跻身钠离子电池的赛道 。

03 站上缺芯潮的风口

从2020年下半年开始直至今日 , 一股缺芯潮就席卷全球的汽车市场 。 包括奔驰、宝马、奥迪、丰田、本田在内的众多车企都因为缺芯而被迫停产、减产 。 即便是红字当头的长城坦克300也因芯片短缺停产10日 。

其中 , IGBT是车载芯片的核心之一 , 被称为电力电子装置的“CPU” , 是电动车核心的功率器件 , 直接影响到电动车功率的释放速度、加速能力和最高时速等 , 其成本约占整车成本的5%-10%;而另一大芯片MCU , 是汽车智能化控制的核心 。

7月25日 , 全球十大模拟芯片厂商之一的美信发出涨价函 , 将于8月22日正式涨价6% 。 而此前 , 恩智浦、意法、东芝、瑞萨电子均将汽车芯片价格进行了上调 。 同时 , 由于部分国内厂商无法购买国外的集成电路相关产品 , 国产替代的芯片产业链均将得到利好 。

作为比亚迪四大主要业务中的重要一环 , 成立于2004年10月的比亚迪半导体是其布局半导体的一次豪赌 。 显然 , 在这场赌局中 , 王传福赌对了 。

根据市场研究机构Omdia统计 , 2020年比亚迪IGBT模块的装配量在厂商中排名第二 , 仅次于英飞凌 , 市场占有率19% , 在国内厂商中排名第一 。 MCU也已批量装载在比亚迪全系列车型上 , 已累计装车超700万颗 。

同时 , 比亚迪半导体也是全球首家、国内唯一实现碳化硅、三相全桥模块在电机驱动控制器中大批量装车的功率半导体供应商 。

但和弗迪电池一样 , 比亚迪的半导体的故事依旧围绕着电动车业务展开 , 但也同样陷入自产自销的境地 。

数据可知 , 连续三年 , 比亚迪汽车都是比亚迪芯片排名第一的大客户 , 销售金额占比亚迪半导体营业收入总额比重分别为67.84%、54.81%、58.84% 。 显然 , 比亚迪芯片仍然是以供应自家品牌的使用为主 。

“自给自足”导致其无法实现规模化收入 , 也不利于市场竞争力的提升与成本降低 。

2018年—2020年 , 比亚迪半导体实现营业收入分别为13.4亿元、10.96亿元和14.41亿元;而净利润方面却呈现出逐年下降的趋势 , 三年间比亚迪半导体实现归属于母公司所有者的净利润分别为1.04亿元、8511.49万元和5863.24万元 。

历经17年之久 , 比亚迪半导体终于迎来了分拆上市 。 6月30日 , 比亚迪发布公告称 , 旗下分拆子公司比亚迪半导体至创业板上市申请获得深交所受理 。 7月25日 , IPO审核状态变更为“已问询” 。

比亚迪半导体的分拆上市 , 意味着财务独立核算、资本独立运作 , 收入来源从过去的单一变为多元 。 同时 , 还可以引入更多产业、政府等战略资本 , 共享芯潮大机遇 。 毕竟此前 , 比亚迪半导体的股东就不乏国家先进制造业产业投资基金、小米、中芯国际、上汽投资等 。

毫无疑问 , 汽车芯片领域将会在未来十年迎来高速发展期 。 而中国 , 仍然是全球最大的半导体消费市场 。 面对全世界的缺芯潮 , 比亚迪可谓站在了风口之上 。

04 结语

所谓单丝不成线、独木不成林 , 比亚迪这片森林虽日益茂盛却依然危机四伏 。 无论是三电还是芯片 , “自给自足”的战术略显独木难支 。

现如今 , 新能源的这条赛道上 , 比亚迪已经拥有实力过人的混动技术 , 也有表现亮眼的纯电车型 。 对于比亚迪尚未孕育成功的高端子品牌 , 我们有理由相信其在技术上锐度创新 , 上演后来者居上的好戏 。

常年来的内供策略虽对比亚迪造成一定的影响 , 但也无形的助其在各个领域的赛道上多点开花 。 而作为唯一掌握三电系统核心技术的企业 , 无论是能够解决自燃问题的刀片电池 , 还是打破国外企业垄断的IGBT半导体技术 , 都可以作为比亚迪继续冲高的依仗 。

对于比亚迪而言 , 一场对撞试验 , 固然不会对它的8000亿市值形成冲击;但估值的松动迹象 , 却埋藏在整个体系当中 。 拉长矩阵、打造高端品牌自然是通行打法 , 但作为备受瞩目的投资标的 , 想要做到更上层楼 , 显然需要一场体系的革命 。

【|“封闭”的比亚迪,急需一场体系革命】(声明:本文仅代表作者观点 , 不代表新浪网立场 。 )

推荐阅读

- 快报|“他,是能成就导师的学生”

- 技术|“2”类医械有重大进展:神经介入产品井喷、基因测序弯道超车

- bug|这款小工具让你的Win10用上“Win11亚克力半透明菜单”

- 重大进展|“2”类医械有重大进展:神经介入产品井喷、基因测序弯道超车

- 历史|科普:詹姆斯·韦布空间望远镜——探索宇宙历史的“深空巨镜”

- 空间|(科技)科普:詹姆斯·韦布空间望远镜——探索宇宙历史的“深空巨镜”

- 精度|将建模速率提升10倍,消费级3D扫描仪Magic Swift在2021高交会大显“身手”

- 四平|智慧城市“奥斯卡”揭晓!祝贺柯桥客户荣获2021世界智慧城市治理大奖

- |南安市司法局“加减乘除” 打造最优法治营商环境

- ASUS|华硕预热ROG Flow Z13:称其是“全球最强悍的游戏平板”