每经采访人员:黄鑫磊 每经编辑:张海妮

文章图片

天准科技公司大楼 。 图片来源:公司供图

第一眼看到徐一华 , 你或许会认为他是某所大学的教授 , 或是专业机构的研究员 。

事实也确实如此 , 出生于浙江的徐一华在北京理工大学度过了本科、研究生、博士的青春岁月 , 研究生毕业后加入微软亚洲研究院 , 从事人工智能相关的科研工作 。

直到2005年 , 徐一华离开微软 , 创立了北京天准(天准科技前身) , 公司定位于将机器视觉、人工智能技术应用于工业 , 致力于推进中国精密制造业的质量提升 。

作为科创板首批上市企业之一 , 如今 , 天准科技(688003 , SH)登陆科创板已有2年 。 2020年 , 公司实现营业收入9.64亿元 , 同比增长78.19% , 扣非后净利润8320.64万元 , 同比增长24.69% 。

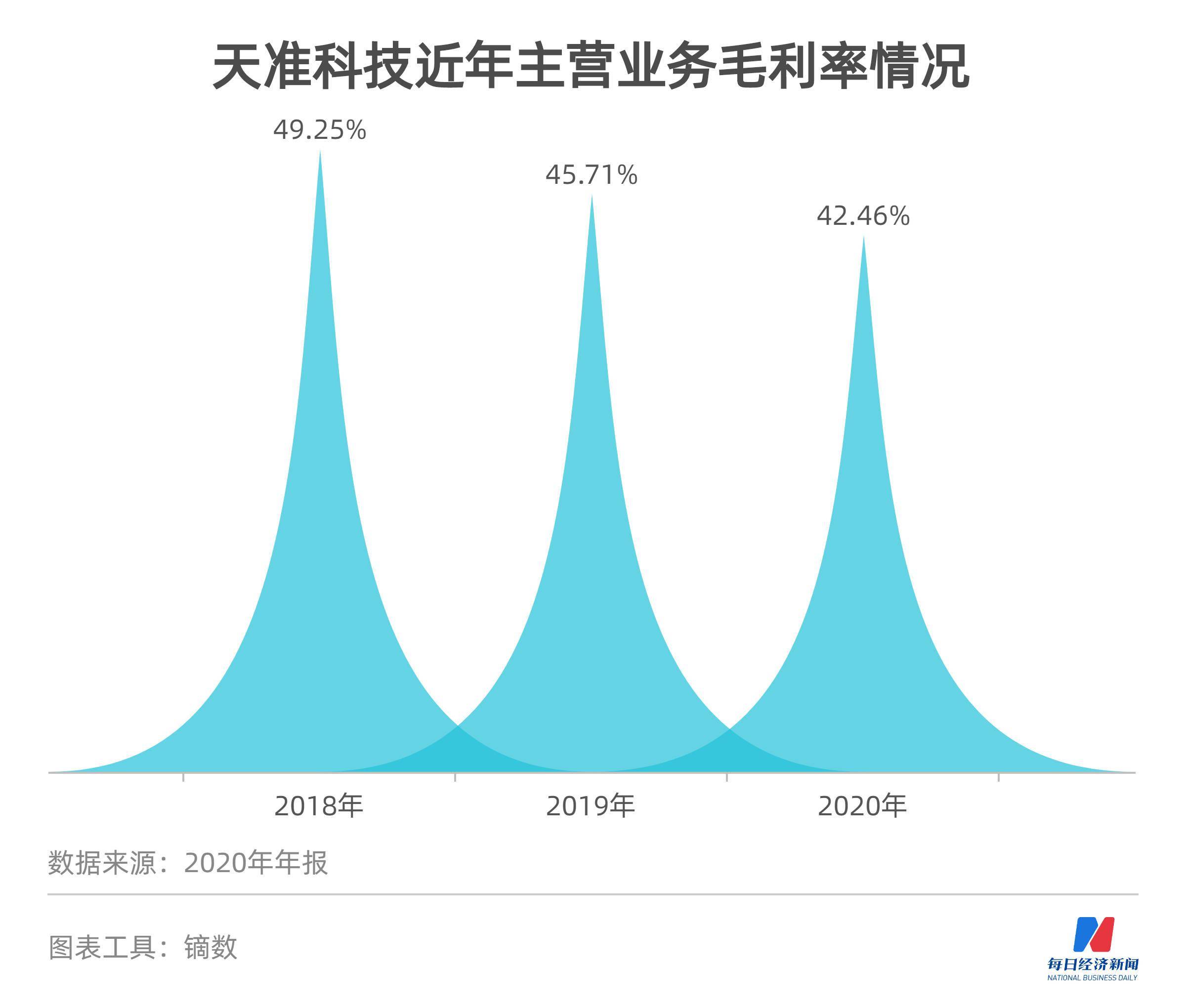

但另一方面 , 随着市场竞争加剧 , 公司主营业务毛利率也呈下降趋势 , 2018年至2020年 , 公司主营业务毛利率分别为49.25%、45.71%和42.46% , 对应各年末应收账款余额分别为6062.41万元、1.28亿元和2.33亿元 , 呈增长趋势 。

近日 , 在接受《每日经济新闻》(以下简称NBD)采访人员专访时 , 徐一华对于开启战略3.0、收购德国MueTec、探索半导体检测领域等热门话题逐一进行了解读 。

文章图片

天准科技董事长徐一华 。 图片来源:公司供图

一度卖房创业 毛利率虽有下降但处于正常范围

NBD:请介绍一下您的创业经历 , 为什么会进入机器视觉这个行业?

徐一华:我1994年到北京上学 , 本科、研究生、博士都是在北京理工大学 , 学的计算机专业 。 2001年 , 我研究生毕业后就加入了微软亚洲研究院 , 从事了4年多的人工智能相关科研工作 。

2005年底 , 我离开微软后 , 创立了北京天准 , 当时的定位就是将机器视觉、人工智能技术应用于工业 , 致力于推进我国精密制造业的质量提升 , 主要产品为工业视觉装备和产业智能方案 。 在最困难的时候 , 我卖掉了自己在北京的房子 , 用于支持公司的日常运营 。

但总体而言 , 中国工业制造业的中心在长三角和珠三角 , 我们虽然是服务工业 , 但我们公司本身也是工业企业 , 还是高科技的制造业 , 科技含量和科技色彩比较浓厚 。 为了距离我们的服务对象、客户近一些 , 也是为了自身发展的需要 , 我们离开了北京 。

2009年 , 公司迁到了苏州 , 获得了苏州科技城创投的投资 , 以及各级政府部门的大力支持 , 进入了快速发展的通道 。 2013年开始服务于苹果公司 , 公司进入了新的发展阶段 , 2015年公司在新三板挂牌 , 2019年有幸成为科创板第一次上会的三家企业之一 , 以及科创板首批上市25家企业之一 。

NBD:在科创板上市2年来 , 天准科技发生了哪些变化?

徐一华:上市之后 , 首先对公司的营收要求相较之前来说会有很大的变化 , 之前可能要求从一个亿做到十个亿 , 现在可能要求从十个亿做到一百个亿 , 甚至要做到五百个亿 。

在不同的阶段 , 公司一定会有不同的目标 , 也就有不同的困难和挑战 , 这是永恒的 。 但想要做到一百个亿 , 肯定会对整个公司的业务结构、产品布局、业务模式以及内部的组织管理、组织能力、团队建设等各个方面都提出全新的要求 。

一般而言 , 随着公司规模的扩大 , 效率是降低的 , 所以如何有效应对这些问题是又一大挑战 。 要想应对这些接踵而至的问题 , 最重要的还是不断地学习 , 不仅是我自己 , 我们整个团队认知水平要不断地提升 , 包括视野、格局、战略、判断能力、组织能力、业务的执行等等 。 要走到正确的方向上 , 要保证战略方向和组织能力不断优化升级、不断提升 。

从具体业务来看 , 2020年 , 天准科技营业收入为9.64亿元 , 同比增长78.19% , 归属于上市公司股东的净利润为1.07亿元 , 同比增长29.10% , 收入规模获得了很大的提升 , 其中多个业务板块获得了较大的发展 。

NBD:随着市场竞争加剧 , 天准科技主营业务毛利率呈下降趋势 , 应收账款余额呈增长趋势 , 公司在经营上是否面临着一些挑战?

徐一华:2018年至2020年 , 公司主营业务毛利率分别为49.25%、45.71%和42.46% , 对应各年末应收账款余额分别为6062.41万元、1.28亿元和2.33亿元 , 的确出现了你说的这种情况 。

文章图片

那是因为公司的产品 , 随着当年被检测工件的不同 , 产品的配置不同 , 因此产品的售价、成本就会有所不同 。 同时 , 各个年度面临的竞争格局也不完全相同 。 2020年业务大幅增长 , 导致毛利率有所波动 , 总体来看 , 毛利率还处于正常的范围 。

对于应收账款 , 2018年 , 由于第三季度确认收入比例高于第四季度 , 对应的应收款在当年底前大部分收回 , 应收款余额占收入比例大约10% 。 除了2018年 , 其他年份应收账款占收入的比例都是20%多一点 。

别看2020年相对于2019年的应收账款金额增长了很多 , 但收入同样也是大幅增长 , 从应收款占收入的比例来看 , 其实是几乎相同的 。 我们做过一个对比分析 , 天准的应收账款占收入的比例是小于大部分同行可比公司的 。

行业竞争仍激烈

NBD:天准科技所在行业竞争情况如何?公司核心技术优势是什么?

徐一华:天准核心技术优势在于人工智能技术在工业里的落地应用 , 公司多年来一直深耕工业领域 , 建立了强大的技术壁垒 , 具体包括机器视觉核心算法与应用、精密光机电等 。

天准目前专注的领域包括消费电子、PCB、半导体、新能源、智能工厂、智能网联 。 这些领域都有巨大的市场空间 , 比如亿欧智库预计至2030年全球自动驾驶和智能网联车端系统的市场规模将突破万亿元 。

但总的来说 , 天准进入的每一个细分市场都面临着充分竞争 , 天准的优势领域不断有新的玩家进入;天准新进入的领域 , 会遇到占据优势地位的竞争对手 , 这是我们始终要面对的 , 也是一定要解决好的 。

而我们的解决办法就是构建平台型的竞争力 , 通过建立通用的技术平台、强有力的管理平台 , 夯实我们这一套工业AI能力平台 , 在这个平台上深耕消费电子、PCB、半导体、新能源、智能工厂、智能网联六个行业和领域 。

NBD:天准科技此前宣布进入战略3.0 , 从十亿营收向百亿营收冲刺 , 请问公司遇到了什么瓶颈吗?

徐一华:公司近期发布了战略3.0 , 确定以工业视觉与产业智能为新战略 , 并不是遇到了什么瓶颈 , 而是要厘清全体员工的工作思路 , 面向更为广大的市场空间 , 实现这一新阶段的发展 。

在这个阶段 , 天准将推动实体产业数字化、智能化发展 , 主要产品为工业视觉装备和产业智能方案 。

在工业视觉方向 , 天准面向消费电子、新能源、半导体、PCB等工业领域 , 提供视觉测量装备、视觉检测装备、视觉制程装备等高端装备产品;在产业智能方向 , 天准面向智能工厂、智能网联等产业场景 , 提供智能生产线、数字工厂、工业物联网、车路协同、无人车、通用AI计算单元等智能化解决方案 。

其中 , 在当前这个时点上 , 受劳动力成本、疫情等多方面影响 , 智能工厂的需求出现了大幅度的增长 。 天准在智能检测、智能制造等领域 , 尤其是消费类电子、汽车等的检测设备、成套产线方面有多年的积累 , 可以给客户提供智能生产线、数字工厂、工业物联网等产品和服务 。

文章图片

光伏硅片检测分选装备 。 图片来源:公司供图

晶圆前道检测设备领域差距大

NBD:请介绍一下收购MueTec的情况 , 以及收购对天准科技有何影响?

徐一华:公司一直以视觉技术为业务核心 , 为工业制造业领域提供各种各样的测量装备、缺陷检测装备以及制程装备 。 半导体行业是机器视觉最重要的应用领域之一 。 5年前 , 我们就开始关注半导体产业链 , 寻找可以用到天准视觉核心技术的机会 。

把半导体整个产业链捋了一遍后 , 我们发现 , 半导体后道封测这块 , 主力设备已经接近国产化 , 天准发挥的余地不大;而半导体前道也就是晶圆检测设备 , 技术难度非常高 , 这是业内认为除光刻机之外第二难的设备 , 市场集中度也已经很高 , 前三大厂商几乎占据了95%的市场份额 , 而国内几乎是空白 。

我们自己也挺犹豫 , 想做 , 说实话又有点不太敢做 。 这个时候 , 我们看到了德国MueTec , 这家公司成立于1991年 , 专注于半导体晶圆检测设备的研发生产 , 产品序列相对完整 , 技术比较全面 , 大部分产品不仅填补了国内空白 , 且在英飞凌、台积电、Hynix、三安等全球半导体客户现场获得较好的口碑 。 但MueTec体量比较小 , 2020年收入大约为7732万元人民币 。 经营上 , 管理团队受限于缺少资金投入以及产品成本等因素 , 也制约了公司发展 。

2020年6月 , 天准展开对MueTec的收购 , 2021年5月正式完成收购 。 其实 , 并购需要天时地利人和 , 我们如果晚两个月去谈 , 可能根本没机会 , 因为当时我们报价期间 , 已经有另外一家德国公司报过价 , 在做尽调了 , 我们比竞争对手提高了些价格 , 最终以1819万欧元的价格拿下 , 并承接对方200万欧元的债权 , 我们觉得还是很合适的 。

NBD:天准科技看好半导体检测的原因是什么?

徐一华:根据Semi的数据 , 2019年 , 全球半导体制造设备销售额达到598亿美元 , 按照测试设备19%的占比 , 则全球半导体测试设备市场规模达113.6亿美元 , 其中前道检测设备为60亿美元 , 后道检测设备为54亿美元 。 中国半导体销售额达到134.5亿美元 , 半导体测试设备市场规模达25.6亿美元 , 约合人民币181亿元 , 其中前道测试设备达95亿元 , 后道测试设备达86亿元 。

半导体设备市场规模随半导体产业发展而增长 , 但不同制程环节所应用的设备增速也有所不同 。 由于前道检测设备(过程工艺控制设备)以光学为主要技术路径 , 主要应用于晶圆形状、线宽、膜厚、缺陷等检测 , 与先进制程和3D NAND晶圆良率提升紧密相关 , 未来发展空间广阔 。

文章图片

晶圆缺陷检测设备 。 图片来源:公司供图

晶圆前道检测设备在光学精度 , 软件算法等方面综合技术壁垒很高 , 相关市场被科磊(KLA-Tencor)、日立等几家国外企业垄断 。

其中 , 科磊是绝对的龙头 , 在该领域设备中占据了一半以上的全球市场份额 , 尤其在较高价值和较高技术壁垒的无图案及有图形晶圆检测设备市场中优势非常明显 , 一家独大;日立高新在局部细分领域与科磊进行差异化竞争 , 主要产品体现在关键尺寸测量等光学设备上 。

国内虽有少数企业 , 如中科飞测、睿励科学、上海精测较早进入晶圆前道检测设备领域 , 着手研发部分产品 , 以及赛腾股份等公司通过海外并购进入该领域 , 但总体而言 , 国内企业目前与科磊等国外企业差距仍然很大 , 无法构成实质性威胁 , 国内晶圆厂依然很大程度上依赖国外品牌的设备 , 因此前道晶圆检测设备目前是我国半导体产业一个亟需突破的“卡脖子”领域 。

天准一直高度关注半导体领域 , 进行了大量的调研工作 。 MueTec拥有多年服务于半导体领域客户的经验 , 有先进的技术及成熟的产品 , 可对天准形成有益的补充 , 帮助公司缩短进入半导体领域的周期 , 减少不确定性 。 未来 , 公司将大幅增加投入 , 推动MueTec产品全面升级 , 加强光学检测产业链合作 , 协同集成电路各企业 , 推动重点光学检测设备产品的研发和产业化 。

【专访|专访天准科技董事长徐一华:前道晶圆检测设备是我国半导体产业亟需突破的“卡脖子”领域】每日经济新闻

推荐阅读

- 产品|泰晶科技与紫光展锐联合实验室揭牌

- 空间|(科技)科普:詹姆斯·韦布空间望远镜——探索宇宙历史的“深空巨镜”

- 相关|科思科技:无人机地面控制站相关设备产品开始逐步发力

- 机身重量|黑科技眼控对焦23年后回归,升级! 江一白解读EOS R3

- 公司|科思科技:正在加速推进智能无线电基带处理芯片的研发

- 项目|常德市二中2021青少年科技创新大赛再获佳绩

- 视点·观察|科技巨头纷纷发力元宇宙:这是否是所有人的未来?

- 技术|聚光科技旗下临床质谱仪获批医疗器械注册证

- 视点·观察|科技股连年上涨势头难以持续:或已透支未来涨幅

- 视点·观察|科技行业都在谈论“元宇宙”,可是它还不存在