文章图片

作者|姚悦

来源|野马财经

千亿微创医疗再布资本局 , 在接连分拆心脉医疗和心通医疗上市后 , 如今 , 微创医疗三度分拆微创医疗机器人上市 。

不过微创医疗机器人虽然吸引了包括高瓴在内的诸多知名金主 , 但尚未实现盈利 , 去年亏损两个亿 , 微创医疗机器人能否助微创医疗实现分拆“帽子戏法”?

随着人工智能、物联网等新科技的快速渗透 , 机器人行业迎来发展热潮 , 出现在越来越多的应用场景中 。 除了我们熟悉的居家扫地机器人、商场及酒店的引导机器人外 , 机器人也逐渐渗透到医疗领域 , 并向资本市场进军 。

最近 , 研发、生产医疗机器人的上海微创医疗机器人(集团)股份有限公司(下称:微创医疗机器人)向港交所递交了《招股书》 , 正式开启IPO之路 。

除了研发和生产 , 微创医疗机器人也致力于这些产品的商业化推进 。 微创医疗机器人拥有图迈腔镜手术机器人、蜻蜓眼三维电子腹腔內窥镜 , 以及鸿鹄骨科手术机器人三款核心产品 。

值得一提的是 , 微创医疗机器人是由医疗器械板块千亿市值的龙头企业——微创医疗(0853.HK)分拆出来的公司 。

吸金能力不容小觑 , 盈利难题待解

微创医疗机器人最初是微创医疗(0853.HK)的孵化项目之一 , 2014年开始研发腔镜手术机器人 , 2015年正式注册成立 。

【微创医疗|千亿微创医疗上演“帽子戏法”,分拆225亿医疗机器人公司赴港上市】虽然创立已七年 , 但由于产品仍处于研发阶段 , 微创医疗机器人目前尚未实现盈利 , 且处于持续亏损状态 。

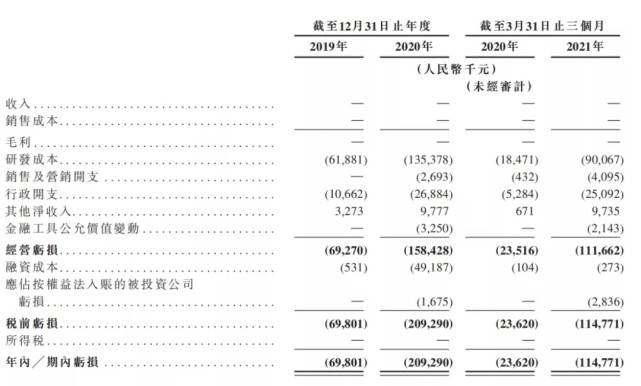

《招股书》显示 , 2019年、2020年 , 以及2021年第一季度 , 微创医疗机器人分别录得亏损净额6980.1万元、2.09亿元 , 以及1.15亿元 。 微创医疗机器人在《招股书》中解释称 , 亏损主要由于公司的研发成本及行政开支所致 。

也就是说 , 微创医疗机器人目前不仅挣不了钱 , 还在不断产生开支 。 据《招股书》显示 , 微创医疗机器的开销还呈现出不断扩大趋势 。 2019年、2020年 , 以及2021年第一季度 , 微创医疗机器人研发成本分别为6188.1万元、1.35亿元以及9006.7万元 , 分别占经营开支总额的85.3%、82.1%及75.5% 。 特别是2021年第一季度的亏损 , 已经达到2020年全年的66% 。

文章图片

图源:招股书

微创医疗机器人在《招股书》中坦言 , 预计将于可见的将来继续产生经营亏损 , 且可能永远无法盈利 。

如此背景下 , 选择上市 , 对投资方算是一个交代 。 作为医疗器械板块龙头的“嫡出” , 微创医疗机器人“吸金”能力不可小觑 。 IT桔子数据显示 , 微创医疗机器人已于去年完成30亿元战略融资 , 估值225亿元 。 金主包括高瓴资本、远翼投资、CPE、贝霖资本等多家知名机构 。 其中 , 高瓴资本为最大机构投资方 , 截至2020年12月31日持有微创医疗机器人超8%的股份 。

据了解 , 通过内部开发及国际合作 , 微创医疗机器人目前有9款产品处于不同的临床或临床前研究阶段 。 其中 , 除了一款为已获批准产品 , 其余八款均为处于不同开发阶段的候选产品 , 包括一款处于国家药监局注册申请阶段的候选产品、一款已完成注册临床试验患者入组的候选产品及六款处于临床前研究的候选产品 。

文章图片

图源:招股书

发力手术机器人 , 最早一批“吃螃蟹”

虽然尚未盈利 , 但不可否认的是 , 微创医疗机器人已经抢占了一个新兴赛道 , 而且在技术上也可圈可点 。

微创医疗机器人在《招股书》中称 , 其为全球第一梯队的手术机器人公司之一 。

手术机器人是医疗机器人的一种 , 可用于手术影像导引和微创手术 。 对于医者来说 , 能够克服传统手术精度低、时间长、术者易疲劳、缺乏三维医学图像导航等技术缺陷;对患者来说 , 可以伤口更小、出血更少、恢复速度更快 , 成功率更高 。

弗若斯特沙利文资料称 , 手术机器人属于全球医疗器械行业中技术最复杂且最具临床及商业价值的细分领域之一 。

根据弗若斯特沙利文的资料 , 微创医疗机器人是全球行业中唯一一家拥有覆盖五大主要和快速增长的手术专科产品组合(即腔镜、骨科、泛血管、经自然腔道及经皮穿刺手术)的公司 。

文章图片

图源:官网

微创医疗机器人旗舰产品——图迈腔镜手术机器人、蜻蜓眼三维电子腹腔內窥镜 , 以及鸿鹄骨科手术机器人 , 均已经被纳入国家药监局的创新医疗器械特别审查程序 , 图迈和鸿鹄处于或接近注册批准阶段 , 蜻蜓眼已于最近获得国家药监局批准 。

不过 , 作为最早一批“吃螃蟹”的企业 , 诸多行业性问题摆在微创医疗机器人面前 。

据了解 , 手术机器人目前在中国的市场渗透率非常低 , 主要应用于腔镜及骨科手术两大领域(就后者而言 , 尤其主要用于关节置换领域) 。 据弗若斯特沙利文的资料显示 , 截至2020年12月31日 , 中国仅安装189台腔镜及关节置换手术机器人 , 手术渗透率分别约为0.5%和0.1% 。

中国产业信息网分析 , 手术机器人价格较高 , 且手术费用基本上需要自理 , 尚未纳入医保 , 在国内的普及率及使用率仍然较低 。

此外 , 我国手术机器人发展仍然面临手术机器人进入医疗机构的价格门槛、机器人手术费用高昂、知识产权的垄断制约国产手术机器人研发成本等不利因素 。

这些问题 , 同样是微创医疗机器人需要面对的 。

分拆三家公司上市 , 再造一个微创医疗?

在微创医疗机器人递交《招股书》的同一天 , 微创医疗也发布了关于建议分拆微创医疗机器人上市的公告 。

公告表示 , 分拆将释放快速增长公司的价值 , 同时集团作为独立上市集团的身份 , 直接进入资本市场可使分拆集团进行股权、债务融资 , 以资助其现有营运及未来扩张 。

截至6月10日 , 微创医疗通过间接持股方式持有微创医疗机器人约52.76%的权益 。

近年 , 分拆确实得到了一些大公司的青睐 。 去年12月 , 京东分拆京东健康(6618.HK)在港交所上市 。 截至7月1日 , 京东市值达到了3544.2亿港币(折合人民币约2948.1亿元) , 是母公司京东市值1234.63亿美元(折合人民币约7973.98亿元)的近四成 。

事实上 , 微创医疗最近不仅进行了分拆“手术” , 而且还比较频繁 。 在微创医疗机器人之前 , 微创医疗已经将心脉医疗(688016.SH)、心通医疗(2160.HK)先后分拆并在科创板、港股主板上市 。

截至7月1日 , 心脉医疗的总市值为323.29亿元 , 心通医疗的总市值为392.33亿港元(折合人民币约326.34亿元) , 二者合计市值约为649.63亿元 , 是微创医疗1265.08亿港元(折合人民币约1052.3亿元)市值的约6成 。 若再加上微创医疗机器人当前225亿元的估值 , 三家分拆公司市值(估值)合计874.63亿元 , 直逼微创医疗目前的市值 。

这也意味着 , 通过分拆 , 微创医疗再造了一个“微创医疗” 。 你觉得在难以盈利的大背景下 , 微创医疗机器人能否会成功上市?欢迎留言评论!

推荐阅读

- 技术|聚光科技旗下临床质谱仪获批医疗器械注册证

- 诊断|比尔·盖茨关于2022年的五项预言之三:家庭医疗诊断手段普及

- 国际|微创血管介入手术机器人获国际创业大赛冠军,获价值千万元奖励

- 机器人|微创血管介入手术机器人获国际创业大赛冠军,获价值千万元奖励

- 美容|升级扩业 中家医·家庭医生医疗美容医院引爆广州

- 手机|1千亿让小米超越苹果?别被雷军的障眼法,忽悠了

- 赛道|声网发布实时互动场景创新生态报告,预测RTE行业市场规模将达千亿

- 医疗|数坤科技与美年健康签署战略合作协议

- SpaceX|马斯克旗下SpaceX再筹3.3亿美元资金:之前估值已达千亿美元

- 生产线|贵阳经开区打造千亿元级产业园区——做强经济“顶梁柱”