硬件|芯片大佬们都忘了还有周期这回事了?

芯片是个周期性行业,但从业者似乎打算“忘掉”这个常识 。所谓周期有两个意思,一是芯片的供需起伏是有明显周期的,从而也导致其价格呈现出明显的周期变化;二是芯片的生产从建厂到流片也是需要较长周期的 。

芯片短缺持续恶化 全球汽车或减产超20%

文/洪雨晗

这些都是芯片行业的“祖传经验”,但今天的缺芯潮让许多从业者开始做起“违背祖训”的事情 。

无数券商研报和投资人一直在强调“摩尔周期放缓,国产替代热潮势头正劲,全球缺芯潮远未结束,芯片投资仍大有可为”的论断;从掌握先进制程能力的台积电、三星、英特尔,到成熟制程的格芯、联电、中芯国际都在扩建扩产 。

而要是你把周期忘到脑后,来直接看数据,似乎也支撑着这些判断 。最近WSTS世界半导体贸易统计协会表示全球半导体市场销售额在2021年将有25.1%的显著增长,增长至5508.76亿美元;2022年增长10.1%,达到6064.82亿美元 。其中,2021年亚太地区的半导体市场销售额预计增长更是将达到27.2% 。

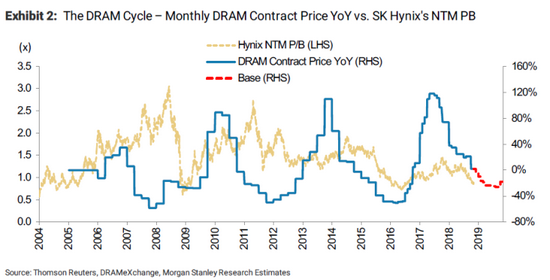

然而,根据摩根士丹利对半导体周期的预估,以DRAM芯片的价格为例,市场通常会经历4-8个季度的下行周期,然后再经历4-9个的上行周期,DRAM芯片的价格随时间呈现出明显的周期性 。

近日,摩根士丹利还表示:“芯片短缺下的大量需求已经开始回调, 供应正在赶上需求,价格趋势可能从明年开始扭转向下,尤其是DRAM存储行业 。”

但这样的观点很快淹没在“一片大涨”的热潮里 。

文章图片

与此同时,短期的利益似乎也在让芯片行业一窝蜂做起投资回报上明显存在错配的举动 。太平洋两端的各类厂商们都在争相投入,扩产再扩产 。

但不管是开始投资做芯片的企业还是晶圆厂们扩大再生产,都依然需要不短的时间才能看到成果 。假如投资的是IC设计公司,从产品定义、设计、流片、生产,整个时间基本在一年半到两年左右,如果不能一次流片成功,这个时间还将拉至更长 。

新建晶圆厂则更是一件费时费力的工程,能两年完成成熟制程厂区的建设、生产线的调试以及专业人员的配备就已经算是神速,先进制程则需要更久,这就意味着即便今年年初开始建厂扩大产能,至少也要2023年产线才能实际上线生产,可真的到了那个时候,芯片还缺吗?

【硬件|芯片大佬们都忘了还有周期这回事了?】以当下最紧缺的汽车MCU(Micro controller Unit,微控制单元)芯片为例,MCU芯片的价格相较2019年翻了10倍不止,英飞凌、恩智浦、意法半导体等MCU生产大厂的交货周期也从过去的8-10周延长至10-38周 。

推荐阅读

- Samsung|三星预告1月11日发布Exynos 2200芯片组 RDNA 2 GPU加持

- 硬件|汽车之家年底裁员,员工称多个职能部门已被撤销

- 公司|科思科技:正在加速推进智能无线电基带处理芯片的研发

- 硬件|Yukai推Amagami Ham Ham机器人:可模拟宠物咬指尖

- 人工智能|聚焦车载人工智能计算芯片研究 推进汽车产业高质量发展

- 硬件|闪极140W多口充电器发布:首发399元 支持PD3.1

- 硬件|又一28nm晶圆厂计划浮出水面 但困难重重

- 芯片|Exynos 2200 来了!三星官宣 1 月 11 日发布新 Exynos 处理器

- OriginOS|当硬件驱动力逐渐放缓,手机还能更快吗?

- 硬件|日本要在十年内量产2nm?