文 | Karakush

现在很少还有人记得多普达了 。

这应该是国内第一代智能神机 。 在当年不用多普达 , 就像打电话不用蓝牙耳机一样 , 不是成熟的老商务人 。 用的是微软的操作系统 , 英特尔的核心处理 , 台湾宏达做的设计加工 。 没有一个技术是自己的 , 但是创立短短三年时间实现盈利 , 并成为中国第一的智能手机品牌 , 巅峰时占据内机六成 。

文章图片

它道出了一种成功的配方:在这片商业的热土上 , 要做一个理想的现实主义者;也引领了一种失败的模式:遍地是大王 , 短暂又辉煌 。 始于内乱 , 终于销量 , 江湖上很快就没有多普达的传说 。

在往后的岁月里 , 很多品牌都用自己的人生反复演绎同一个剧本 , 前仆后继 , 亲力亲为 。 就像那句话说的 , 人类发展出智慧 , 但是经常不用 , 是很潇洒的物种 。

直到多普达从中国手机市场消失很久以后 , 中国汽车市场仍有大量精神多普达在苟活 。 它们的业绩、产品、口碑从未达到过多普达的高度 , 它们普通并且自信 。 过去的经验在说 , 中国市场足够大 , 谁都能找到安身立命的地方 。

然后时间来到2018年 , 车市寒冬的第一场雪 , 这一批车企被冻到倒下 。 有意思的是 , 这时中国自主却又站起来了 。

重回四十

文章图片

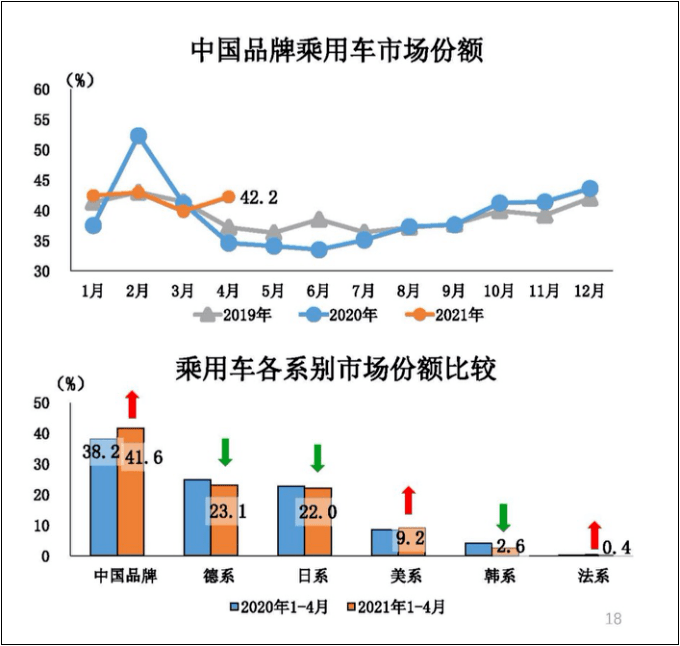

根据中汽协发布的经济运行报告 , 今年以来 , 中国品牌乘用车市场份额明显上升 , 1-4月市场份额占到41.6% , 比去年同期上升了3.4个百分点 。

令业界抖擞的是 , 自主的份额重回40% 。

40%被认为是一条红线 , “是自主品牌能否站稳脚跟的标准之一”——话反正都是这么说的 , 我也没寻着什么根据 。 最可能的原因是在自主品牌蓬勃发展的世纪里 , 40%是一个比较常态的区间 。

以入世为起点 , 前十年自主的份额数字就迅速由20%膨胀至40%的平台期 。 到2010年是一个历史巅峰 。 根据新华社当年的报道 , 2010年自主品牌数量已达211个 , 市占率45.6%;如果再算上商用车 , 自主整体市占率超过50% 。

这成为后来自主品牌每每野望之前回头顾盼的锚点 , 至今自主的份额就再也没到过半数 。 堂皇之后 , 紧接着是四年连降 , 到2014年一夜回到解放前 , 时隔多年份额首次跌破40%的红线——业界惊呼 , “中国民族汽车工业到了最危险的时候” 。

危险的由头 , 大家其实都是清楚的 。 面上 , 是外资品牌价格和渠道快速下探 , 开始收复失地;里子 , 则是自主品牌竞争力不行 , 历史欠账太多 , 招架不住同行的衬托而加速下坡 。

文章图片

然而积弊犹在 , 红利又奶 , 隔年大自主仿佛又行了 。 这波增长全靠SUV起飞带动自主在该细分的强势份额 , 2015年为55% , 2016年为59% , 2017年则超过61% 。 凭借一方水土盘活整片森林 , 整体份额得以拉到四成以上 , 到2017年12月一度甚至高达48.8% 。

高光之下 , 其实难副 。 其实是同一个故事 , 喘了口气分开上下半场说 。 早期没抓住SUV市场红利的外资品牌 , 后知后觉入局下探 , 对一些自主品牌形成强势挤压 。 然后就和2018年狭路相逢 。

40%的红线在此后三年内反复失守 。 在2018年仅仅是个别月份时运不济;而到2019年则是日常处在40%以下 , 红线存在的意义好像就是拿来被跌破的 , 全年的份额也跌破线下 。 进入2020年 , 车市寒冬叠加新冠疫情 , 到6月自主的份额来到33.5% , 为中国车市11年以来的最低纪录 。

往回倒的时候 , 不难发现 , 是寒冬裹尸 , 疫情遮羞 , 该亡的就是要亡掉的 。

只是与2014年自主的全线败退不同的是 , 这个下半场 , 自主内部出现了明显的分化 。 头部勉力硬扛竟然十分耐打 , 真正拉胯的是弱势品牌和低端产品 。 此时 , 自主品牌数量近60个 , 根据乘联会的数据 , 排名十一名之后的近50家车企 , 全年累计销量不足10万辆 。

与之形成对比的是他们背后充沛而过剩的产能 , 然后变成了闲置而浪费的资产 。 过去两年间不断有巨额亏损的中小企业在退市边缘反复试探 , 两年之内 , 包括众泰、猎豹、力帆、北汽银翔等驰名一时的自主品牌 , 跪得找不着北 。

而当分母清场之后 , 从去年下半年开始 , 自主份额反而开始好转 。 一方面是内耗略微止损 , 另一方面头部也展示出了韧性 。 2017年以后的故事是一体两面的 , 优秀的自主对垃圾的外资也造成了不可逆的伤害 。 而在2020年下半年起国家汽车下乡活动的刺激下 , 自主似乎又被奶到起跑线上 。

这一次 , 四十不过是虎狼之年的开始 。

文章图片

几成才是尽头

前天看到《汽车商业评论》的贾可老师又说到2030年的预测:中国品牌将占据绝对地位 , 占到七成 , 另三成是国外品牌 。

细分起来 , 四成是现在和即将涌现的造车新势力 , 三成是中国的传统车企(其中 , 国有企业和民营企业平分秋色);至于三成国外品牌 , 特斯拉将占据半壁江山 , 其余就是大众、通用、丰田以及BBA之类 。

这是一个细思恐极的判断 。 我们可以想象一下那会是一个怎样的局面 , 以目前中国汽车市场3000万的容量天花板来说:

40%就是1200万 , 现在目之所及的承包户 , 有蔚小理等初代目新势力 , 有小米和陆续会被资本架来造车的互联网公司 , 还有2035年目标500万的恒大 , 呵……统统都是超验的想象 , 掩盖在趋势之下 , 倒也不能说这些后浪绝无成功的可能性 。 对未来怀抱希望 , 是社会人的基本素养 。

相比捧杀 , 真实的伤害还是落在老同志们的身上 。 一个900万 , 需要在吉利、长城、长安、比亚迪、上汽、广汽、东风、北汽、奇瑞、一汽……等等之间分猪肉 , 患贫也患不均;而另一个900万中 , 450万留给特斯拉 , 剩下450万才是大众、通用、丰田、BBA 。

被提到的姑且咽不下这口气 , 被略过的恐怕更是压不住棺材板 。 这个预判的出发点 , 不难理解 , 落在电动化之必行和自主品牌之先行上 。 然而 , 这不仅是说在汽车工业新浪潮中 , 主流品牌会失守眼下的身位 , 更是在暗示他们今天的努力并不会取得多大的成效 。

对于现在的年轻人来说 , 或许不是什么大事 , 自主始终是正道的光 , 一代更比一代强 。 而对于我们这批打小浸润在外资汽车品牌教育中的老人来说 , 大量老品牌塌房 , 就像看到自己追捧的老哥哥再也挤不进流量排行榜一样迷惑 。 这会是正常竞争出来的市场结果吗?

文章图片

如果我们看一看其他行业 , 却会发现三七开是一个开放市场建立起本土产业后的正常局面 。

以隔壁中国智能手机市场来说 , 根据前瞻经济学人的统计 , 从2016年开始“华米OV”(华为、小米、OPPO、vivo)的四大格局就已经成型了 , 这一年光是此四家的份额就超过整个市场的一半 , 而到去年其份额达到了85% 。 在剩下的15%中 , 10%是苹果 , 5%是三星、联想、中兴、魅族等等其他品牌 。

走到这一步其实没有用多久 。 2011年是外资品牌在中国手机市场最后的春天 , 三大品牌诺基亚、三星、苹果的份额加起来尚且超过50% 。 第二年诺基亚就断崖式跌到边缘 , 外资意气不再 , 三星即位第一也就保持到2014年 。 彼时 , 二到七名已经全部都是自主品牌了 。

不仅份额碾压 , 品牌集中度也非常之高 。 在家电市场也是同理 。 我们彩电行业前十大品牌市场集中度超过70%;冰箱行业前十大品牌市场集中度超过80%;而空调行业前七大品牌市场集中度就超过80% , 并且以格力、美的、海尔等自主第一集团对其他形成明显的挤压 。

这其中达到了某种量与利的平衡 。 即便在最具荣耀的手机产业 , 有了口碑不错的产品 , 但整体来说仍是相对高端不足、利润不高的位置 。 而在汽车的份额上 , 这种跷跷板就更起劲了 。

不是一线 , 可就都是死线

当然 , 首要还是要先占据那个位置 。

比起蛇吞象 , 事实上总是从老鹰啄小鸡开始的 。 毕竟大家定位在同一个细分市场 , 产品同质化 , 有你可能就没有我了 。 2018年以后这是一种行业清醒 。

真正到白热化竞争的洗牌时刻 , 多牛B都是可以瞬间倒下的 。

在华米OV统治之前 , 上一代国产手机四大是“中华酷联”(中兴、华为、酷派和联想) , 里头的酷派曾一度是第一国机 。 其创始人郭德英曾在2015年预言 , 未来5年全球手机市场能够活下来、活得好的只有4到5家公司 。 一年后 , 他退局并卖掉了手上的大部分股份 。

差不多的话后来在汽车业内反复听到 。 2018年 , 李书福在接受吴晓波专访时说 , 十年后 , 国内只会剩下两三家汽车公司 。 它很像是一个凡尔赛玩笑 , 毕竟说这个话的时候 , 放牛娃刚登基成为戴姆勒的大股东 。

但是道理不糙 , 二线以下不配活下去 。 眼下 , 其实有一些苗头的 。 在二线内部 , 企业之间增速差异很大 , 一些品牌得益于前期研发投入变现 , 风生水起 , 有进入一线的可能性;而另一些品牌只是因为过去的基数还没有败完 , 未来增长时刻面临掉队的风险 。

现在 , 还有机会 。

我们正处在一个特别前所未有的时代机遇里 。

【红线|自主品牌:四十而已,七十未央】

文章图片

其一是支持其发展的产业公地既成 。 “产业公地”是指能够对多个产业的创新提供支持的制造能力与技术能力的集合 , 或者用内商流行的词来说是生态体系 , 包括竞品、供应链、消费者、从业者到更前沿的学术机构等等 , 都在促使资源共生、彼此获益 。 在《制造繁荣:美国为什么需要制造业复兴》这本书里 , 以此为眼论证过制造和创新之间的关系 。

为什么电动车可以迅速崛起 , 不只是汽车工业发展三十年的基础 。 在我们成为像全球手机产业巨头之后 , 对电子材料加工工艺、镀膜技术、复杂的测试和组装能力上 , 形成一系列公地 , 这促进了其他包括电动汽车在内的高附加值电子产品制造业的发展 。 同样地 , 5G通信以及高度的互联网化 , 为智能汽车提供了供需环境 。 中国可以说在这方面拥有全球最先进的公地环境 。

其二是新生代车企和产业链企业带起了技术竞争 。 道理是这个道理 , 但是直到2014年 , 大批企业仍旧无法建立自己的技术、体系和品牌 。 到败部的人不是拎不清局势 , 而是到什么都懂的地步就无能为力了 。 今天我们的汽车企业的一个趋势是 , 在内卷时暂时搁置短期利益 , 强调技术竞争 , 强调平台化输出 , 强调品牌建设和用户管理 , 简直是没有见过这么好的时候 。

2000年 , 一个叫杨兴平的技术 , 在硅谷领着一帮工程师用3年时间研发出第一套智能手机操作系统和无线互联网服务平台 。 时值美国互联网行业塌房 , 风投金尽 , 他们不得不把成果以低价卖出好把工资发掉 。

那个买家是苹果 。 一年后 , 乔布斯在此基础上改吧改吧 , 推出了iPod , 获得了巨大的商业成功 。 这件事对杨兴平的刺激很大 , 他认为“技术为王”的黄金时代已经过去了 。 2002年他回国造出了多普达 。

我们处在一个最好的时代拐点上 , 有一批最体面的玩家 。 我们还有最厚的资本 , 最宽容的消费者 , 最奶的政策制定人 。 在这样的情况下 , 不妨试试在这样的商业社会当一个现实的理想主义者:

这波飞腾 , 又怎么可以止于七十 。

推荐阅读

- 电子商务|国际品牌崛起 亚马逊在全球购物应用安装量中下滑至第四位

- realme|Counterpoint:realme 成为第三季度增长最快的 5G 智能手机品牌

- 疫苗|国内首个自主研发四价流脑疫苗正式获批

- 稳定版|【品牌】雷军小米正式宣布对标苹果 | MIUI13详细机型适配计划

- 产品|产品科研和品牌输出为基准点,雷炎科技建造品牌服务终端能力

- 硬件|吉利品牌极氪和Waymo合作 在美国开发无人驾驶的士

- 视觉|下瓦房“钻石壹号”品牌区 ——全新升级 耀世登场

- 产品|鑫彩晨斩获2021年度“LED柔性屏知名品牌”“ XR解决方案十佳品牌”两项大奖

- 数字化|高端瓶装鲜奶领先品牌 悦鲜活率先进入元宇宙

- 硬件|瑞芯微荣获“2021年中国安防十大影响力品牌”称号