电子商务|点个外卖就“被贷款”?互联网平台授信付款流程合理吗?

1.5元买个菜就“被贷款”了?这是不少消费者近期所遇到的困扰 。近日,据北京青年报报道,网友“做减法的葱姑娘”表示,前几天收到一条短信,提示有贷款记录,并附上了链接 。“我第一时间想到被骗,赶紧打客服电话,客服也没法现场回答,让我按照链接上传短信截屏,他们查清后给我电话 。原来是被贷款了 。”

该网友称,去年7月份,在不知情的情况下,美团外卖和美团买菜分别给自己开通了金融服务,贷款100多元,额度为每月300元 。其间,她表示自己没有申请,没有实名认证,也没有绑定银行卡,但依然顺利开通此项类似贷款的服务 。

“做减法的葱姑娘”所“开通”的,是一款叫做“美团月付”的服务 。在美团系App的支付页面,美团月付与微信支付、Apple Pay等共同列为支付方式之一 。

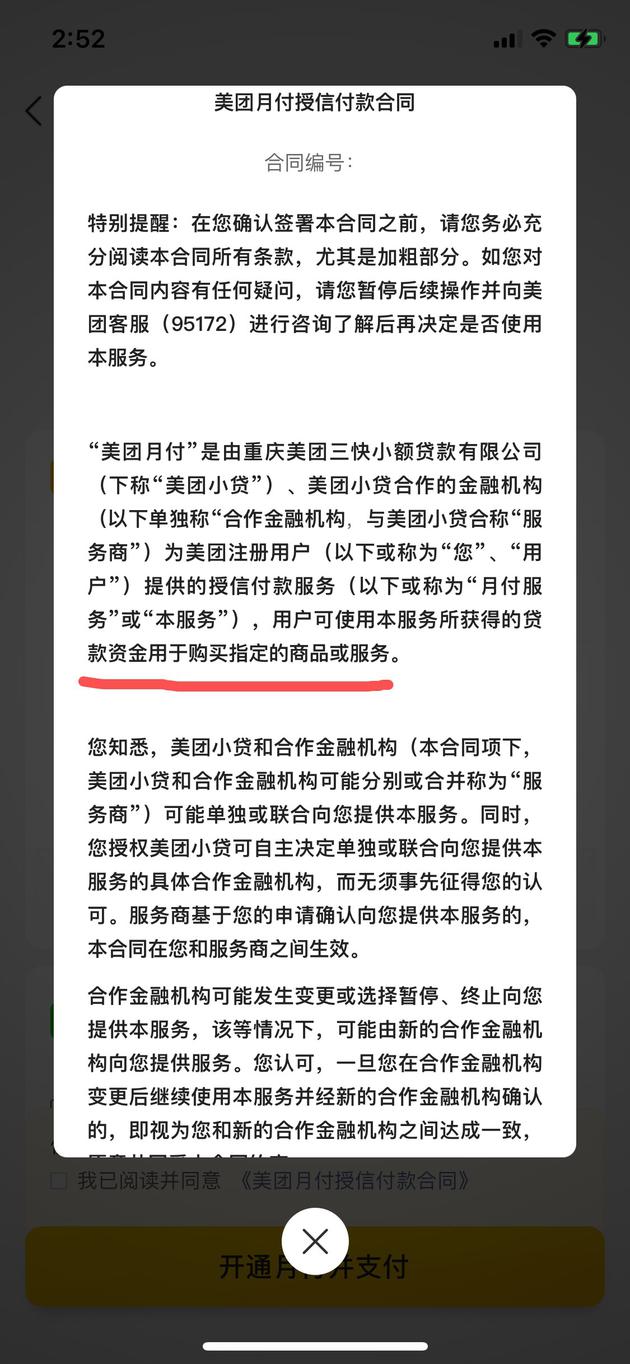

不过,据美团月付授信付款合同,“美团月付”实际上是一种授信付款服务:用户可用本服务所获得的贷款资金用于购买指定的商品或服务 。

合同显示,“美团月付”是由重庆美团三快小额贷款有限公司、美团小贷合作的金融机构为美团注册用户提供的授信付款服务 。

文章图片

因此,开通并使用“美团月付”,成为了用户“被贷款”的由来 。

这一遭遇不只是发生在“做减法的葱姑娘”的身上 。澎湃新闻采访人员在微博上看到,在微博#网上买菜莫名被开通美团月付#的话题下,不少网友都有类似经历 。

澎湃新闻采访人员梳理发现,用户们的质疑有几点,一是美团如何“偷偷”让用户用了美团月付 。

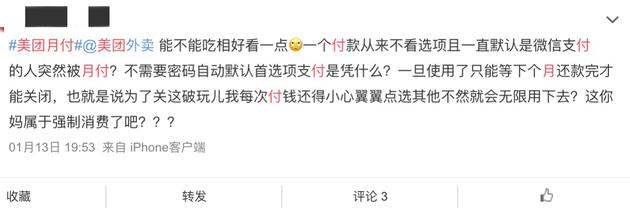

一名网友表示,自己在使用美团外卖时,过去一直默认的是微信支付,结果突然变成首选项默认使用美团月付 。

文章图片

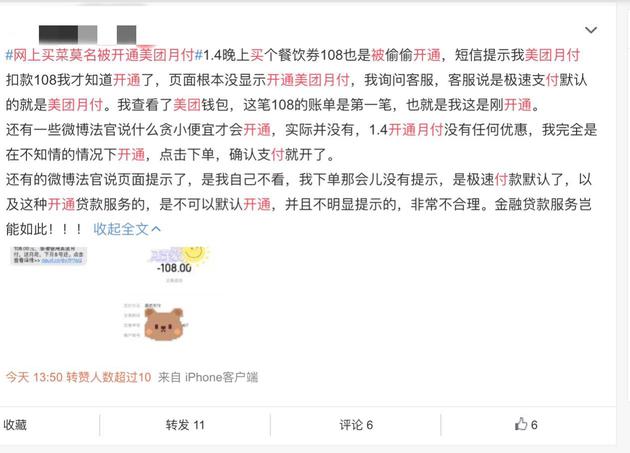

另一名网友写道:晚上买个餐饮券108也是被偷偷开通,短信提示我美团月付扣款108我才知道开通了,页面根本没显示开通美团月付,我询问客服,客服说是极速支付默认的就是美团月付 。二是美团在引导用户使用“美团月付”时,是否做到明确告知用户,这是一款涉及“贷款”的金融服务 。

文章图片

尽管在第一次使用美团月付时,页面会提示用户勾选《美团月付授信付款合同》,但可见的是,在微博上有不少网友反映,是收到逾期的短信、电话提醒时,才知道自己使用了美团月付 。这究竟是用户不够走心?还是平台需要更明晰的提醒?

公开资料显示,美团月付在2020年5月29正式上线 。据美团月付微博,美团将该产品定义为“信用支付产品”,最长38天免息期,用得多省得多 。满18周岁、实名认证就有机会开通 。

文章图片

美团客服介绍,美团月付在每月1日会出上个自然月的账单,每月8日为还款日 。采用“本月买、下月付”的模式,美团月付也因此被称之为美团版本的“花呗” 。

有花呗的案例在前,多个互联网巨头纷纷效仿推出自有的支付产品,将“先买后付”的场景迅速扩张:买菜、打车、骑共享单车、点外卖……京东有京东白条,美团有美团月付,滴滴有滴滴月付,携程有拿去花,腾讯也曾试水信用支付产品“分付” 。

2020年11月2日,银保监会、中国人民银行发布《网络小额贷款业务管理暂行办法(征求意见稿)》 。银保监会消费者权益保护局局长郭武平在当日撰文称,与持牌金融机构相比,金融科技公司更加依赖购物、交易、物流等行为数据,更多依据借款人的消费和还款意愿,缺乏对还款能力的有效评估,往往形成过度授信,与场景诱导共同刺激超前消费,使得一些低收入人群和年轻人深陷债务陷阱,最终损害消费者权益,甚至给家庭和社会带来危害 。

访问:

【电子商务|点个外卖就“被贷款”?互联网平台授信付款流程合理吗?】阿里云 - 最高1888元通用代金券立即可用

推荐阅读

- IT|95306铁路货运电子商务平台升级上线 可24小时办理货运业务

- 耳机|饿了么内测“智能头盔”,外卖小哥送餐能更安全吗?

- 电子商务|美容贷“抹黑”征信 谁来负责?

- 电子商务|员工抱怨亚马逊太冷酷:工伤后得不到赔偿 还不让休假

- 电子商务|国际品牌崛起 亚马逊在全球购物应用安装量中下滑至第四位

- 电子商务|无需扫码、碰一碰即可完成支付 数字人民币硬钱包充电桩项目启动!

- 最新消息|浙江发布餐饮外卖封签指引 明确“安全锁”使用规范

- 最新消息|浙江规定明年3月1日起外卖必须要有外卖封签

- 电子商务|经济日报:淘宝禁止好评返现 “水”评会少吗?

- 电子商务|美参议员直言比特币解决不了不平等:仍然被富人把持