尽管近年来营业收入增长迅猛 , 但高企的研发投入和大额股权激励支出使得云天励飞一直处于未盈利状态 。 此外 , 其还面临客户集中度较高以及贸易环境变化带来阻碍等问题

文章图片

《投资时报》研究员 李璐

当人像识别技术广泛应用于门禁、打卡机、智能摄像机等各类生活场景 , 人们对AI(人工智能)这个词语更加耳熟能详 , 而这些技术都属于视觉人工智能 , 它是人工智能产业中应用最为广泛的技术之一 。 当前 , 视觉人工智能被应用于各个行业 , 包括安防、零售、营销、医疗等等 。

深圳云天励飞技术股份有限公司(下称云天励飞)就是一家专注于视觉AI领域的人工智能企业 。 该公司的核心能力主要来源于两大技术平台——人工智能算法平台和人工智能芯片平台 。

日前 , 该公司提交了招股说明书 , 拟登陆科创板 。 本次IPO , 云天励飞拟募集拟资金30亿元 , 其中8亿元用于城市AI计算中枢及智慧应用研发项目 , 3亿元用于面向场景的下一代AI技术研发项目 , 5亿元用于基于神经网络处理器的视觉计算AI芯片项目 , 而占比最大的募资用途是用于补充流动资金项目的14亿元 。 本次IPO保荐机构为中信证券 , 目前公司已收到首轮问询函 。

【同业|研发投入与同业公司仍有差距,云天励飞累亏16亿科创板IPO胜算几何?】查阅招股书《投资时报》研究员注意到 , 为了夯实公司实力 , 云天励飞投入了大量资金作为研发费用 , 同时为保持对高科技人才的吸引力 , 其进行了大额股权激励 , 由此导致公司一直处于尚未盈利状态 。 其次 , 该公司还存在客户集中度较高 , 以及贸易环境变化带来阻碍等问题 。

持续亏损 现金流紧张

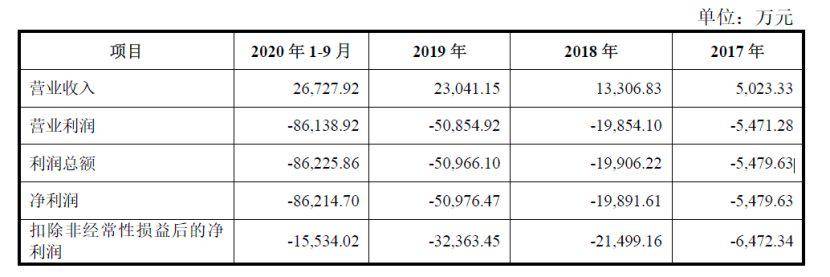

云天励飞成立于2014年 , 于2020年完成股份制改制 。 据招股书披露 , 2017年至2019年及2020年前三季度(下称报告期)云天励飞营业收入增长迅猛 , 分别为0.5亿元、1.33亿元、2.3亿元和2.67亿元 , 2017年至2019年复合增长率高达114.48% 。

但是 , 在营收飞速增长的同时 , 该公司却始终未实现盈利且存在未弥补亏损 。 报告期内 , 云天励飞净利润分别为-0.55亿元、-1.99亿元、-5.1亿元及-8.62亿元 , 自2017年以来累计亏损超16亿元 , 2019年以来年亏损额甚至超过营业收入的两倍 。

截至2020年9月末 , 该公司合并口径累计未分配利润为-1.61亿元 。 与利润情况相同 。 报告期内 , 其经营活动产生的现金流量净额分别为-0.7亿元、-2.34亿元、-1.88亿元和-1.99亿元 , 均为负数 , 目前其主要依靠筹资活动获取可使用现金流 , 资金情况较为紧张 。

为何会出现此种情况?《投资时报》研究员查阅其招股书注意到 , 为了拓展市场及维持产品竞争力 , 该公司近年来研发投入不断加码 , 研发费用保持了较高水平 。 报告期内 , 该公司研发费用分别为0.44亿元、1.46亿元、2亿元和1.3亿元 , 占营业收入的比例分别为86.71%、109.57%、86.79%及48.79% 。

不过 , 这样的研发投入与同行业其他公司相比 , 仍有差距 。 例如 , 在芯片领域 , 2020财年英伟达的研发费用为28.29亿美元;华为海思未上市 , 据公开报道2019年其研发投入约为24.39亿美元;寒武纪2019年研发投入为5.43亿元 。 在算法领域 , 旷视科技招股书显示其2019年上半年研发投入达到4.68亿元 , 2018年全年为6.12亿元;依图科技披露的招股书显示其2019年全年研发投入达到6.57亿元 , 2020年上半年的研发投入为3.81亿元 。

随着企业逐步发展 , 其必然会进一步加大研发投入 , 倘若所取得的营收增长未跟上研发的步伐 , 其利润水平或将进一步受到侵蚀 。

此外 , 为进一步建立、健全公司长效激励机制 , 云天励飞成立了深圳创享二号、珠海创享一号、珠海创享二号、珠海创享三号、深圳云天创享五个股权激励平台 。 报告期内 , 在尚未盈利的情况下 , 该公司仍进行了股权激励 , 2019年及2020年1—9月 , 该公司分别发生股份支付费用2.08亿元和7.19亿元 。

为吸引和留住优秀人才 , 该公司大概率会持续采取必要激励措施并产生大额股份支付费用 , 这可能会影响公司实现盈利的进程 。

分析人士认为 , 高企的研发费用和大额股权激励支出是云天励飞“入不敷出”的重要原因 , 而与此相对应的是 , 如果该公司持续亏损 , 则可能面临因可使用资金受限而导致的业务拓展困难、人才引进和团队稳定困难、研发投入不足的风险以及市场开拓无法达到预期的风险等 。 高投入打造的核心实力能否换来公司扭亏为盈 , 尚需持续关注 。

云天励飞报告期内经营情况

文章图片

数据来源:公司招股说明书

客户集中度较高

《投资时报》研究员注意到 , 云天励飞亦存在客户集中度较高的风险 。

报告期内 , 该公司前五大客户的销售金额合计占主营业务收入比例分别为92%、78.43%、52.11%和71.44% , 客户集中度较高且呈现波动趋势 。 2017年第一大客户深圳市信义科技有限公司收入占比甚至超过百分之五十 , 达50.74% , 招股书对此解释称 , 主要系公司业务当年处于爆发初期 , 当年收入金额相对较少所致 。

据招股书介绍 , 报告期内 , 云天励飞与原有客户和新增客户均建立了良好的可持续合作关系 , 其主要终端客户群体以大型商场、机场车站等交通枢纽的业主单位、大型企事业单位、社区物业公司等为主 。 但是 , 随着视觉AI行业竞争加剧 , 该公司在维持客户方面面临的压力越来越大 , 若未能继续维持与主要客户的合作关系 , 将给公司业绩带来不利影响 。 此外 , 该公司亦面临着开拓新市场、新客户的压力 , 如果新市场、新客户拓展情况未达到预期 , 亦会对公司盈利水平造成不利影响 。

而2018年以来 , 国际政治、经济、贸易形势日益复杂 , 美国政府将多家中国技术领先型企业和机构列入美国出口管制的“实体清单” , 先进技术领域的竞争日趋激烈 。

2020年5月 , 云天励飞被美国商务部列入“实体清单” 。 据招股书介绍 , 该事项对公司采购美国生产原材料、采购或使用含有美国技术的知识产权和工具等产生了一定限制 , 也对公司的技术研发和日常经营带来一定程度的影响 。

鉴于国际形势的持续变化和不可预测性 , 云天励飞能否被移除出“实体清单”以及是否会受到来自于美国的进一步技术限制措施均存在不确定性 。

推荐阅读

- 公司|科思科技:正在加速推进智能无线电基带处理芯片的研发

- VIA|x86研发团队卖给Intel后 VIA出售厂房和设备:北美分部就此终结

- 底层|上海:加强元宇宙底层核心技术基础能力前瞻研发

- 国家|张云涛:中国新冠疫苗研发处于国际第一方阵

- 项目|航天长峰国家重点研发计划项目“ECMO系统研发”原理样机联调成功

- 疫苗|国内首个自主研发四价流脑疫苗正式获批

- 研发|俄开发太空飞行用多通道发动机

- Waymo|PayPal CEO:积极在日本展开收购,开拓支付市场;网易入股虚拟数字研发商世悦星承 | 思维独角兽

- 家居|每年投入超亿元,坚守9年研发底层技术,如今这家公司将家居元宇宙变为现实

- 比重|小米正式宣布对标苹果,研发投入跟得上吗?