中顺洁柔 卫生纸企业的江湖:心相印、维达、洁柔,个个都是10倍大牛股

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章来源:财经锐眼

投资大师彼得林奇说过 , 寻找好的投资机会要从身边开始 。

这句话的意思 , 锐眼哥理解就是 , 要聚焦身边的消费品对应的上市公司的投资机会 。 比如 , 中国人厨房里的一桶油、一瓶酱油、一个电热水壶、一口炒菜的锅等等 , 除此之外还有手边用的餐巾纸、卫生纸 , 甚至是女性用的卫生巾等 , 这些大众消费品里面经常出一些大牛股 。

说到这 , 想问一下大家 , 你们用的餐巾纸或卫生纸是哪个牌子的?心相印、清风、维达 , 还是洁柔?

这几大生活用纸品牌分别对应的公司分别是恒安、金红叶、维达和中顺洁柔(002511.SZ) , 其中恒安和维达在港股上市 , 中顺洁柔在A股上市 , 金红叶未上市 , 已经上市的这三家生活用纸公司 , 其股价自其各自上市以来涨幅都超过了10倍 。

恒安国际自1998年上市以来最大涨幅68倍 , 维达国际自2007年上市以来最大涨幅22倍 , 中顺洁柔自2010年上市以来最大涨幅10倍 。 也因此 , 中顺洁柔被称为A股的“纸茅” 。

(中顺洁柔历史股价走势截图 , 前复权)

由于中顺洁柔是在A股上市的 , 所以今天就重点跟大家聊聊中顺洁柔的情况 。

市场份额第四 , 毛利率第一中顺洁柔是一家从事高档生活用纸产品、无纺布制品及卫生用品研发、生产、销售的企业 , 主要产品包括洁柔Face系列、Lotion系列、自然木系列、新棉初白系列、朵蕾密系列、太阳系列、金尊系列和湿巾产品 , 旗下拥有洁柔、太阳、朵蕾密三大品牌 。

2019年 , 公司实现总营收66.35亿 , 其中 , 生活用纸产品营收65.62亿 , 占比达98.89%;个人护理产品营收321.86万 , 其他产品营收6915.99万 , 合计占比不足2% 。 公司的核心产品为生活用纸 , 在中国生活用纸“十强企业”中排名第四 , 仅次于恒安、维达、金红叶 。

(数据来源:中国产业信息网)

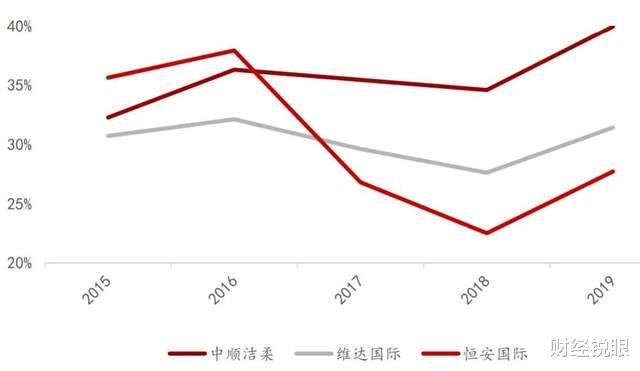

虽然中顺洁柔的市场份额不及前三 , 但中顺洁柔在前四大生活用纸品牌中的盈利能力却是最强的 , 生活用纸毛利率达到39.95% , 远高于竞争对手维达和恒安 。

(数据来源:万联证券研报)

可以看到 , 自2016年以后 , 中顺洁柔的毛利率始终高于竞争对手维达国际和恒安国际 , 这主要得益于公司从2015年开始的一系列变革 , 具体涉及产品和渠道两个方面 。

产品方面 , 公司持续优化产品结构 , 推出Face、Lotion、自然木、新棉初白等高端、高毛利产品 。 同时 , 2019年6月公司还推出了全新个人护理品牌朵蕾密 , 进军个人护理领域 , 进行品类扩张 。

从2015年到2019年公司持续进行研发投入 , 研发人员从154人增加到438人 , 复合增速超过29% , 研发人员占比也从3.59%提升到7.25% 。

(数据来源:锐眼哥整理)

渠道方面 , 经过过去5年的变革 , 公司在传统经销商渠道的基础上 , 拓展了大卖场、商用消费、电商、新零售以及母婴5个新渠道 , 目前已形成六大渠道齐头并进的局面 。

经销商渠道公司已经开始将渠道下沉 , 采取直销到县的策略;大卖场通过与大润发、家乐福、沃尔玛、华润万家等大型商超合作 , 以提升品牌渗透率;商用消费渠道则与中石化、中移动、中国邮政等建立合作关系;电商渠道则是与天猫、京东、拼多多、唯品会等主流电商平台合作 , 采用“自营+代理运营”的模式 , 得益于中国电商的发展 , 过去几年电商渠道成为公司增长最快的渠道 。

推荐阅读

- 美国联邦储备系统 美联储印钞后果出现,卫生纸价格暴涨,美国民众:实在是买不起了

- 美国疯狂印钞的代价还是来了:卫生纸价涨超15%!中方亮明态度

- 通货膨胀 美国疯狂印钞的代价来了:卫生纸价涨超15%!关键时刻中方表态

- 前方社会冲锋号 两女子租房后留满屋垃圾,保洁大叔无从下手,中介:粪便卫生纸堆积成山!

- 到处踅摸 两名女子租房后留下满屋垃圾,粪便卫生纸堆得比马桶还要高

- 中顺洁柔 4月起这一日用品全面提价,背后赢家赚走165亿,今后或还要涨?

- 中顺洁柔 生活用纸迎涨价潮!有品牌涨幅超10%,你会去囤纸吗?

- 央视财经 一“纸”涨价函突袭!你用的纸巾,要涨价了?维达、洁柔等都宣布了!

- 中顺洁柔 中国首当其冲,率先核准RCEP协定!15国每年新增收入1.3万亿

- 警告! 苏伊士运河“大塞船”,生产商警告:全球恐将再次面临卫生纸短缺