网游|腾讯还能等来“准生证”吗?

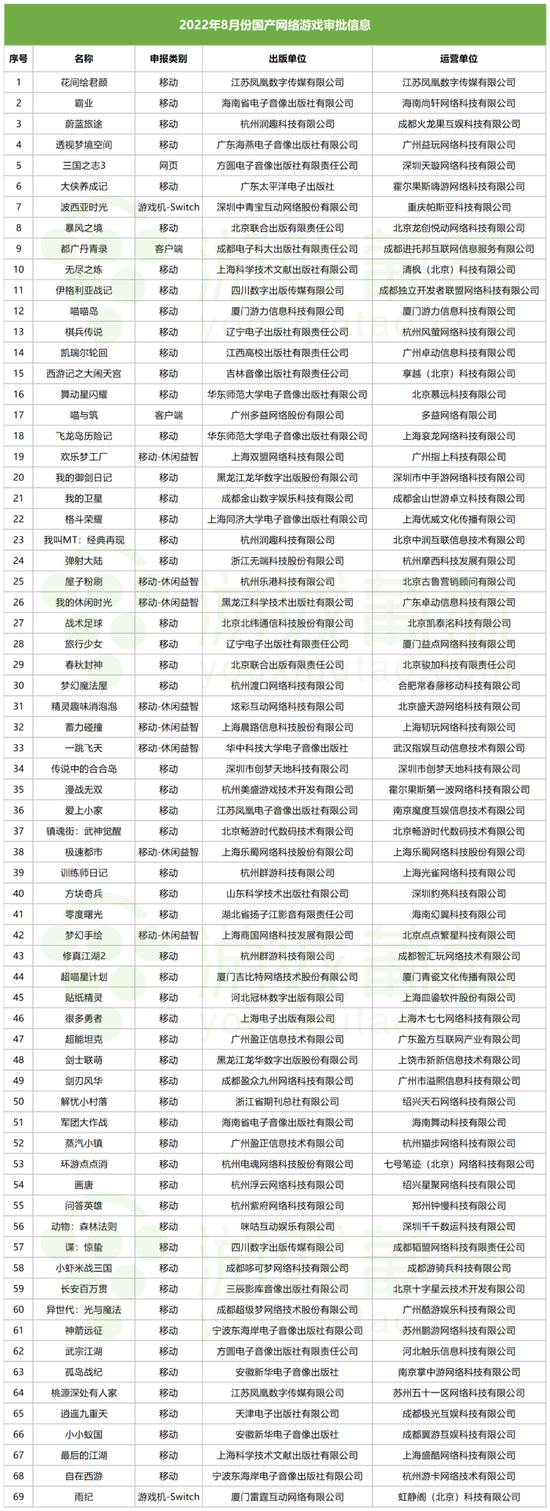

8 月 , 腾讯、网易依旧没有等来“准生证” 。8 月 1 日 , 国家新闻出版署公示年内第四批游戏版号 , 共计 69 款游戏拿到“准生证” 。除一款页游(《三国之志 3 》为年内首款获批网页游戏)、两款端游(《都广丹青录》《喵与筑》)及两款主机游戏(《波西亚时光》《雨纪》为 Switch 游戏)外 , 其余 64 款均为移动游戏 , 涵盖吉比特、中青宝、多益网络、创梦天地、搜狐畅游等游戏厂商 。

事实上 , 自今年 4 月游戏版号恢复核发至今 , 单次核发数量分别为 45、60、67、69 款 , 呈逐渐递增的趋势 , 说明游戏版号核发正恢复常态化;其次 , 年内所核发的 241 款游戏覆盖米哈游、完美世界、B站、游族网络、心动网络、莉莉丝、吉比特、中青宝、多益网络、炫彩互动(中国电信)等“老中青”三代游戏厂商 。

吊诡的是 , 连抖音的《军团大作战》、快手的《舞动星闪耀》、B站独代的《长安百万贯》都拿到了版号 , 唯独腾讯、网易两大头部游戏厂商仍未有任何旗下游戏出现在过审名单上——甚至 , 自 2021 年 7 月最后一次核发版号至今 , 腾讯、网易已超过一年未获得新版号 。

文章图片

腾讯港股五日表现截图

受此影响 , 腾讯港股自昨天跌破 300 港元后今天依旧疲软 , 截至 8 月 2 日港股收盘股价跌至 295 港元 , 跌幅 1.54% , 最新市值 2.84 万亿港元 。

版号何以频频“折腾”股价?

腾讯游戏滚起雪球后 , 从研发到渠道都有不可撼动的市场地位 , 所以市场对其预期最大盈利点也是游戏业务 。甚至 , 很多投资者一度将腾讯视为游戏概念股的“风向标” , 坊间才有了“腾讯之于游戏好比茅台之于白酒”的说法 。

如果将时间轴拉长 , 纵观腾讯历来六次股价大跌 , 其中四次均与游戏业务紧密相关 。

2008 年缺爆款叠加金融危机冲击 , 腾讯股价(不复权)接近腰斩;2010 年游戏行业增速放缓 , 腾讯股价高点回撤 30% ;2015 年 iOS 游戏畅销榜占比下滑 , 腾讯股价再次回撤;2018 游戏版号暂停核发 , 腾讯股价几近腰斩 , 足见游戏业务之于腾讯的重要性 。

然而 , 2022Q1 腾讯本土市场游戏收入下降 1% 至 330 亿元 , 而占比较大的手游收入更同比下滑3% , 属实“拉胯” 。财报称 , 疫情期间游戏行业仍处于下行趋势 , 且全球游戏市场均面临疫情持续放开后线上娱乐热度消退的影响 , 所以腾讯游戏业务在 2022Q1 表现并不算好 。

至于 2022Q1 腾讯游戏的市场表现 , 其推向市场的五款新手游《璀璨星途》《延禧攻略之凤凰于飞》《玄中记》《卧龙吟 2》《重返帝国》长线发展均未达到预期;虽有《金铲铲之战》《英雄联盟手游》贡献的增量 , 但《王者荣耀》《和平精英》早已超过其他手游的生命周期 , 长线运营下 , 腾讯急需新爆款拉动游戏盘子的增长 。

再叠加近年来游戏版号一直处于收紧的趋势—— 2022 上半年共计核发 241 个游戏版号 , 2021 年共有 755 个游戏版号过审;而 2019 ~ 2020 年 , 国家新闻出版署下发的游戏版号数量分别为 1570 个与1405 个 。

文章图片

这样的背景之下 , 腾讯作为头部游戏厂商已经连续错失四次版号核发机会 , 只要版号审批没有最新进展 , 市场上任何唱衰的声音都会让喜欢游戏的资本感受到危机——等于说 , 腾讯游戏业务的不确定正在加剧 , 自然会带动二级市场股价震荡 。

正应了那句俗话 , “市场悲观时 , 一根羽毛也足以压垮信心 。”

要知道 , 版号停发所带来的不确定性很大程度上会决定整个项目团队的“生死” , 证券日报曾根据天眼查数据做过统计 , 从 2021 年 7 月到年底的五个月里 , 共有 1.4 万家游戏相关公司注销 , 而 2020 年全年的游戏公司注销数量是 1.8 万家 。

尤其自 2021 年开始 , 6 月 1 日修订后的《未成年人保护法》实施 , 以立法形式规定实名认证是未成年人进入游戏的必要前提;8 月 , 国家新闻出版署下发《关于进一步严格管理切实防止未成年人沉迷网络游戏的通知》 , 监管开始大力推动游戏公司对于未成年保护以及游戏防沉迷的建设 , 这无疑让游戏厂商更加如履薄冰 。

腾讯虽然家底厚 , 各个项目可以背靠充沛资金以此前上线游戏支撑营收 , 但版号迟迟不下发 , 新项目很可能被其他同类游戏抢占市场——毕竟 , 版号之于游戏厂商是立身之本 , 不仅会限制其未来想象空间 , 而且会一再压缩其现阶段市场议价能力 。

对此 , 浙商证券分析师谢晨就指出 , “版号暂停导致近期新游数量较少 , 一旦有公司获得版号 , 将在买量、营销上获得较高的 ROI , 带动公司营销费用率长期下行 。”

深层次原因还在于 , 腾讯之于游戏的绝对统治力正在松动 。

一方面 , 莉莉丝、叠纸、鹰角、米哈游等新锐力量也在通过作品加速对游戏市场的蚕食 , 米哈游的《原神》、阿里的《三国志战略版》、莉莉丝的《万国觉醒》《剑与远征》纷纷放弃传统应用商店转投 TapTap 均获得了空前的成功 , 这在一定程度上印证腾讯正在丧失对渠道的话语权 。

某游戏推广负责人对虎嗅表示 , 如果传统渠道依旧将精力放在筑墙上 , 依旧在利益分配时保持傲慢 , 那无疑会带来更强烈的对抗与逃离 。“传统渠道不妥协 , 会有越来越多的优秀游戏或主动或被动选择远离 , 长此以往不排除大家会跑出一套新的规则 , 不和这些传统渠道玩儿了 。”

对此 , 国信证券研报认为 , “随着移动互联网发展进入深水区 , 用户行为从‘搜索’到‘推荐’ , 传统应用商店受到用户和优质研发商双方面挤压 , 头部游戏的示范效应或推动更多内容方的‘反抗’ , 优质内容的议价能力将持续提升 。

另一方面 , 近年来阿里巴巴、字节跳动等竞争对手明显加快了游戏领域的投资布局 。而腾讯为了战略防御 , 正不断拓宽产品线 。“无论是 MMO(大型多人在线游戏)、RPG(角色扮演游戏)、SLG(策略类游戏) , 抑或是卡牌、休闲游戏 , 只要是优秀的游戏研发商统统囊括 , 从根本上杜绝了新巨头冒尖的可能性 。”某游戏数据平台分析师对“证券日报”表示 。

“大如腾讯、强势如腾讯 , 在巨大先发优势下依旧无法‘绝对垄断’ , 因为游戏说到底是个创意产业 , 所以它的投资策略越来越激进只是开始 , 这轮投资狂热可能要到下一款‘《王者荣耀》’出现才能缓和 。”一位独立游戏人对虎嗅表示 。

甚至 , 腾讯之于游戏正在逐渐丧失嗅觉 , 没有看到游戏风向改变的本质——《天刀》不符合最新趋势 , 《天涯明月刀手游》《使命召唤手游》收入持续下滑 , 《原神》《鬼谷》都不是自己的 。源于此 , 仅 2021 年腾讯就投资、增持了 80 家游戏厂商 , 整个行业为之侧目 。

【网游|腾讯还能等来“准生证”吗?】雪上加霜的是 , 2021 下半年以来监管部门反垄断工作正持续深入 , 先是腾讯主导的斗鱼、虎牙合并被叫停;接着被要求取消音乐独家版权;然后 , 核心游戏业务也迎来了强监管 , 从游戏直播、游戏加速器的限制到腾讯嫡系企鹅电竞退市 , 腾讯在游戏产业的布局和内容掌控力在一点点被削弱 。

“拐点”背后的危险信号

不止是腾讯 , 整个游戏产业似乎都面临着更多的不确定性 。

或许 , 很多人已经注意到了 7 月发布的《2022 年1~6月中国游戏产业报告》(下称《报告》) , 这份由中国音数协游戏工委及中国游戏产业研究院联合发布的《报告》其实透漏出了一个危险的信号——中国游戏市场人口红利正逐渐消退 , 游戏产业或已进入存量时代 。

上述《报告》中的两组数据便能从侧面例证这一判断 。

文章图片

首先 , 自 2021 年春节中国游戏市场用户规模攀升至 6.67 亿高峰后便开始显现下探的趋势 , 2022 上半年中国游戏用户规模约 6.66 亿 , 同比下降 0.13% ——这是七年来游戏用户规模首次同比下降 , 至少能例证游戏市场用户增长“拐点”正在显现的事实 。

一名证券首席传媒互联网分析师认为 , 这可能说明游戏行业的人口红利已经过去 , “就算给版号也不见得有什么业绩增量 。”

其次 , 整体市场用户增长颓势渐显同时 , 《报告》统计期内的中国游戏市场实际销售收入降至 1477.89 亿 , 对比去年同期( 1504.93 亿)下降 1.8% ——等于说 , 用户付费意愿也在下降 , 进而带动游戏市场收入增速放缓 。

文章图片

对此 , 《晚点财经》分析上半年游戏行业不景气主要受到需求、供给两端的压力:

供给端 , 版号恢复发放 , 但目前游戏研发与更新周期整体偏慢 , 今年前五个月的新游首月流水榜中 , 虽然《文明与征服》以超 5 亿元排第一 , 但二、三名仅分别超过 3 亿元和 2 亿元 , 而去年同期 5 款新游首月流水超 4 亿元 。

不过 , 也有游戏从业者认为 , 版号恢复对行业肯定是重大利好 , “只是增量放缓不被资本看好 , 这势必导致更多游戏厂商将目光聚焦在出海 。”

这一判断其实不无道理 , 以伽马数据为例 , 去年中国原创游戏在海外市场的实际销售收入已经接近同期国内市场的一半 , 海外市场收入增速则超过了国内市场 。

此外 , 7 月 21 日 , 商务部等 27 部门还发布了《关于推进对外文化贸易高质量发展的意见》(下称《意见》) 。该《意见》提到 , 为深化文化领域审批改革 , 聚焦推动文化传媒、网络游戏、动漫、创意设计等领域发展 , 将优化审批流程改革试点 , 扩大网络游戏审核试点 , 创新事中事后监管方式 。

源于此 , 不乏游戏从业者认为 , 该《意见》出台是监管部门释放版号审批放开的信号 , 以期提振游戏市场信心 。

可问题在于 , 早在 4 月版署恢复版号核发时就有互联网分析师表态 , “只要版号政策正常化和可预期 , 游戏股或将迎来中长线配置的拐点 , 更重要是资本重新将目光聚焦于游戏行业利于板块估值修复 , 所以持续看好接下来游戏股的市场表现 。”

但版号重启至今三个多月 , 年内第一批过审的游戏版号上线者寥寥无几——至今第一批 45 款拿到版号的游戏仅 8 款上线 , 分别是《前进之路》《梦幻小狗》《派对之星》《铸时匠》《鸿图归来》《沙石镇时光》《快到碗里来》《剑网3缘起》 。

甚至 , 四批版号发放时 , 均出现过审游戏运营主体或相关公司或注销或转型的案例 。以 4 月恢复核发的第一批版号为例 , 《证券日报》梳理发现 , 名单中多达 13 家企业官网或存在打不开、或业务变更的问题 。

说到底 , 上述情况多多少少与版号审核周期过长相关 。

为此 , 版署于今年正试点推动省局审批(即游戏内容先由地方审核通过后再上报版署确认 , 最后由版署统一公示;试点开放城市包括上海、北京、浙江、海南等) , 6 月申报类别中已有 16 款游戏出现“试点”标注 。

这不失为一种调剂市场供需平衡的办法 , 也是现阶段提振市场信心的“良药” 。

附:第四批过审游戏完整名单

文章图片

制图:游戏葡萄

推荐阅读

- 网易|腾讯还能等来“准生证”吗?

- 网易|69款游戏获批版号,含多款动物题材手游,腾讯、网易仍缺席

- 网游|天龙网游:这是玩家心中名字最好听的区服,也因重楼满地闻名天龙

- 网游|V社在印尼完成注册 Steam已在当地解封

- 原神|假如原神腾讯游戏化会变成什么样?玩家:刻晴变“氪晴”

- 网游|零差评的LOL绝活哥盘点,北枫小超梦口碑极佳,张嘉文凭搞怪走红

- 网游|网游大佬花百万挖人复仇,却被嘲:有王思聪一半努力都不用花这钱

- 网游|网游中的黑深残奇葩料理!之所以能加暴击,是因为难喝到想打人!

- 数码宝贝|涅槃重生?腾讯停运6年的游戏,没想到在Steam重新上架

- 游戏|新批69款游戏版号:超九成是移动游戏 腾讯网易无缘