有社保,再买商业养老或意外保险可以吗?如何搭配好呢?

谢邀 。

有社保,是好事 。说明最底层了保障拥有了 。

但社保毕竟是政府性质的,具有普适性,不具备特色化 。而且国家出于财力的压力,也不可能是通过社保,去很完善的解决老百姓的生老病死,只能是解决一部分 。

所以您提到的“搭配”一词,用的很好 。因为很多人在推销商业险的时候,会列出社保的“七宗罪”,这是不对的,社保只是不完善而已,它依然是个好东西,只是不能独立解决人们的问题 。

至于如何搭配,不同的人也是各有需求,简单提个思路:

1、养老 。

每个城市,都有社平工资,也有养老替代率的概念,可以找一下自己城市的相关文章,或者问问当地做人事岗的人,看看自己退休后,大概每月可以领多少钱 。然后再问问自己,希望退休后每月可以领多少钱,这个中间会有一个差额,这个差额,就可以通过年轻时配置养老险,来做补充 。

2、保障 。

保障方面,不光是意外 。

医保的报销,有严格的限制,并且即便对于符合报销条件的,也不是100%报销 。所以我们自己需要再配置一份补充医疗,用于报销医保报销之后剩余的费用 。这种产品,如果只是考虑医疗费用,并不贵,几百块钱就可以几百万的额度 。但对于有条件的人,还可以多考虑一个维度,就是医疗资源,比如特需部,海外就医等,大概在几千元可以搞定 。

其他网友观点可以的,而且很有必要 。社保是基础,商险是保障 。

现在社保只能给你提供最基础的医疗和养老保障,当今社会压力大,各种重疾患病率也很高,单靠社保很难渡过难关,甚至会让整个家庭破产,所以说商业重疾险(意外险)对一个家庭来说还是很重要的 。至于商业养老保险,可以根据自己的实际情况选择,现在的商险也有很多理财产品,在产品定位上与商业养老险是存在重叠空间的,所以可以根据不同保险公司的营收效益进行选择购买 。

至于如何搭配,如果是在有社保的情况下选择商业险的话,优先购买重疾保险,若是还有额外资金,可以选择商业养老险或理财险 。总之,商业险的选择要量力而行,不管家庭里几个人买保险,参保金额最好不要超过全家年收入的20-30%(仅指普通工薪家庭,土豪除外) 。

文章插图

文章插图

文章插图

其他网友观点

关于医疗保险部分,社保的医疗和商业医保的保障作用各不相同,相互补充,并不冲突,所以只有搭配购买,才能形成更好的保障 。具体如下:

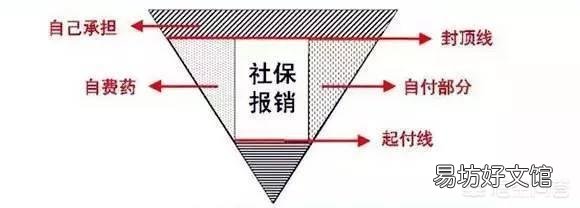

一、社保医疗的局限和不足及商业医保的补充作用社会医疗保险包括职工医保、居民医保和城乡合作医疗,是保障基本医疗,保基本,常常有比较大的局限和不足:通常有很大部分费用是自费的,进口药及新药常常也不在医保目录内,就算进了医保目录页存在起付线、封顶线及自付比例部分,除此之外,由于医保控费的原因,医院控制药占比,还会出现一种情况是进入医保目录的好药新药常常医院买不到的“诡异”情况 。商业医疗保险能很好解决以上社保解决不了的医疗费用问题,形成对社保医疗的有效补充,所以,对于医疗费用,社保+商业医保是最好的解决方案 。

文章插图

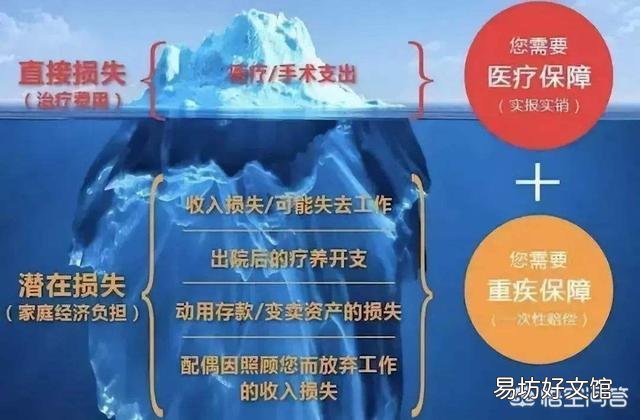

只有重疾险能有效保障家庭及个人免受重疾的重大经济打击,形成对家庭和个人的有效经济支撑

如果一个人不幸罹患重大疾病,比如恶性肿瘤或心脑血管病,不仅仅需要巨大的以医疗费用,还会由于四处求医、后期康复、病人看护等产生巨大的非医疗费用损失,具体可以看看下图:

文章插图

对于非医疗费用的巨大损失,社会医疗保险完全不能解决,只有靠商业重疾险来解决 。

医疗健康险搭配组合,形成完善的医疗健康保障体系,有效保障个人和家庭由于重疾险、小额医疗保险、百万医疗险及高端医疗险各自的保障作用完全不同,需要合理搭配,才能发挥其各自的保障作用,一般来讲,3-5年个人年收入保额的重疾险+1万保额小额住院医疗险+百万医疗险+社会医保基本能有效覆盖各种大小疾病的所有医疗费用问题,能让一个人不会担心大小疾病所造成的医疗费用及医疗费用外的损失,可以安心治病养病 。

以上只是医疗部分社保和商保的购买搭配组合原则和方案,当然关于意外保险也是需要非常专业的分析和合理的搭配,建议找一个保险经纪人比较系统的做风险分析和个体化的制定方案 。医疗、意外、养老,建议同时解决医疗和意外的风险保障后再考虑养老的问题,其道理不言自明 。

【有社保,再买商业养老或意外保险可以吗?如何搭配好呢?】健医保堂,分享交流健康医疗保险知识,共建健康美好生活,欢迎关注交流!

推荐阅读

- 社保转农保划算吗?

- 事业单位临时工有劳动合同没交保险,退休时单位应不应该给补交保险?

- 为什么有些人买社保而不买各种保险?

- 试用期员工需要缴纳社会保险吗?如不缴纳有哪些风险?

- 退休后养老金的高低,跟在职时的工资高低有关系吗?

- 为什么城市人60岁后有退休金?农村人却没有?还要干活到死?

- 到了退休年龄,没有交齐社保怎么办?

- 辞职后如果还没有找到工作,个人养老保险如何交?

- 企业退休了除养老金外,还有别的补贴和福利吗?

- 社保保费断缴过一段时间,之前缴的还有效吗?