40万现金,余额宝、余额佳、银行理财,选哪一个划算?

因人而异的选择,余额宝,余额佳,银行理财,三款选择哪一个划算,这里你没有叙述清楚银行理财是哪些理财产品,这里就以余额宝,余额佳两款产品对比下银行存款产品 。

余额宝/余额佳这两款产品均是支付宝所在销售的活期理财产品 。余额宝上市较早,随着市场的波动年化收益率也是一直在下滑,刚上线的时候年华收益率在4.0%以上,而现在基本上就是保持在2.3%-2.7%之间,收益明显下滑不少,不过自上线以来即便是收益率有所下滑,但本金均未发生过亏损,灵活性与刚上线相同没有改变,随用随取按日计息灵活性还是非常高 。

文章插图

余额佳是支付宝近期上架的一款组合基金,风险属于低风险产品 。余额佳基金中主要是有低风险的货币基金与债券基金组成,目前年华收益率3.54%比余额宝略高,不过余额佳有一点需要主要认购未满7天转出会有1.5%手续费7天以后无手续费 。总的来说余额宝与余额佳目前来看没有明显优势 。银行理财银行理财产品太多太多了,普通存款,大额存款,基金,债券,贵金属,中短期理财,保险理财,外汇等太多了,这里主要对比下银行,普通存款,以及大额存单,还有各银行所推出的与余额宝类似活期理财产品 。

【40万现金,余额宝、余额佳、银行理财,选哪一个划算?】普通存款:可以说没有多大优势,1-2年期存款利率以及灵活性可以说都不如余额宝合适,3-5年期定期存款,利率上可以说比余额宝以及余额佳明显高出不少,收益上余额宝余额佳不如银行3-5年期定期存款,灵活性银行存款低于余额宝余额佳很多 。如果与银行普通定期存款比较的情况下,灵活性要求高选择余额宝,灵活性以及收益要求略高选择余额佳,对于灵活性没有要求只要求收益高选3-5年起定期存款 。

文章插图

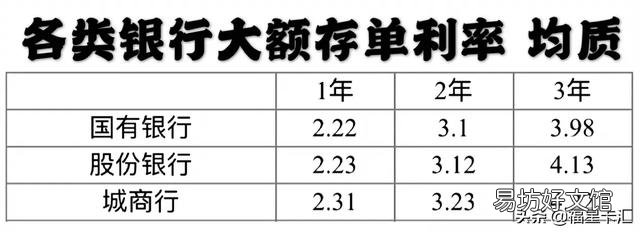

大额存单:余额宝与余额佳要是与大额存单对比的情况下,还是大额存单划算些,虽说大额存单有起存额20万要求,但是大额存单利率比这两款产品高出很多,灵活性虽比不上余额宝余额佳随用随取灵活,但是对于普通储户来说足够了,必定大额存单,可转让着急用钱可转让给其他储户利息收益无影响;其次就是付息方式可选按月付息到期付息;按月付息大额存单可提前支取提前支取按阶梯利率计息并付息,整体利息收益影响较小;可押质未到期内可抵押给银行申请消费贷款;最主要大额存单属于一般性存款受存款保险条例本息50万元保障,这点余额宝余额佳均余额宝保障的,所以说与大额存单比较的情况下大额存单略胜一筹,选择大额存单划算 。

文章插图

各银行所推出的与余额宝相似的活期,随用随取按日计息的理财产品来看,不如余额宝以及余额佳更加方便更加灵活,银行所推出的这类活期理财周六日不可提现,还有未在规定提现时间内提现T+1到账,年华收益与余额宝几乎相同无明显优势,如果与银行这类活期理财产品对比还是,余额宝与余额佳划算 。

文章插图

友情提示:要是与民营银行智能存款产品对比的情况下,不用太多介绍了,可以说直接秒杀余额宝余额佳这类产品 。

文章插图

综上:虽说余额宝以及余额佳灵活性高,但是要与银行存款产品对比的情况下,与普通存款1-2年期对比选余额宝余额佳划算些,要求收益高选银行3-5年期定期存款划算,与大额存单对比的情况下大额存单划算些,与各银行推出的活期理财对比选择余额宝余额佳划算,总的来说还是因人而异,没有十全十美的,目前来看还是民营银行智能存款综合情况不错 。希望对你有所帮助,哪方面有遗漏留言评论交流 。「点赞关注」20:42其他网友观点

感谢邀请,更感谢楼主的提问 。

楼主您好,如果拥有40万的现金选择余额宝还是选择银行理财比较合适呢.我认为如果说你这40万没有急用的,这样的一个前提条件,那么购买一些定期理财是比较合适的,因为毕竟定期理财的收益率要远超过这个余额宝的理财,因为余额宝它是属于货币基金,也就相当于活期理财,活期理财的利率相对来说是比定期理财要低了不少 。

现行余额宝的年化收益率大概仅仅只有2.5%,但是说如果你存成定期理财,基本上年化收益率甚至是可以达到5%这样的一个水平 。所以这二者之间是有一个明显的差距,那么如果你这个钱确实长期不打算使用,那么你就购买定期理财产品,对于自己的回报收益相对还是比较多一些的.

但是如果说你这笔钱需要急用,那么你可以剥离出一部分来,也就是说绝大部分可以买定期理财,少部分可以买活期理财,这样的一个组合搭配也是可以的,因为这样的话也可以有效增加我们额外的回报和收益 。

感谢阅读,请加我的关注 。

其他网友观点40万现金可以选择的理财方式有很多种,毕竟已经满足不少门槛,至于余额宝、余额佳、银行理财,这些都是比较稳定的理财方式,属于低风险理财,三种理财方式都有各自的优势和缺点,对于不同人有不同的资金需求,不过最好方法是分散三份资金投入到里面,这样可以满足不同的需求,增加个人对资金的把控 。

文章插图

余额宝

余额宝的本质是货币基金,支持随存随取,这个跟余额宝的特性不谋而合,余额宝最大的特色是支持手机支付,可以用于日常消费,灵活性可以说是三者之中最高的,不过目前余额宝的缺点是收益率低,已经跌到2.2%左右,跟银行活期没什么两样,投放在余额宝之中最好是日常消费使用的资金,把用于固定储蓄的资金投放进入是不划算的 。

文章插图

余额佳

余额佳是余额宝的升级版,主要是用来填补余额宝的收益率不足的问题,余额佳本质是一个基金组合,是货币基金和债券基金的结合,不过由于基金组合里面有债券基金,灵活性方面有所限制,需要放置时间超过7天手续费才能减少,30日后赎回免手续费,收益率在3.75%左右,比较合适中短线资金的投放,短期内流动性有点需求可以放入余额佳之中 。

文章插图

银行理财

银行理财可以说是灵动性最低的,不过收益率是最高的,40万足够大额存单的门槛,目前大额存单三年期利率达到4%左右,虽然说大额存单支持提前支取,但是大额存单是靠档计息的,提前支取的结息利率都比较低,不太划算,除了大额存单,其他理财产品的利率都差不多,不过大多数是锁仓的,银行理财之中性价比最高的产品可以说是大额存单 。

最后总结按照收益率来说,银行理财是最划算的,不过可以把资金分散,这样可以增加资金的灵活性,20万资金放在银行理财之中,10万放在余额宝,10万放在余额佳,这样是一个不错的配置 。

推荐阅读

- 为什么支付宝的余额宝7日年化不是每人都一样?

- 如何看待有些人拿医保卡余额去药店买营养品的现象?

- 疫情当前为什么有的家庭、企业现金流一个月都没有?这反应出什么问题?

- 中国无现金支付盛行,在世界疫情蔓延的情况下,有无益处?

- 金融市场普遍动荡,是否有必要把理财账户清空变为持有现金?

- 如果手上有30万现金,在当前这个大环境下,应该怎么理财?

- 个人养老金账户余额一般有多少?

- 计算养老金时,是个人账户余额重要还是缴费年限重要?

- 医保夸省转移个人帐户余额可以转吗?

- 科目汇总表是否就是科目余额表