每经采访人员:李少婷 每经编辑:文多

文章图片

2020年7月9日 , 上海 , 世界人工智能大会(WAIC) 。 图片来源:视觉中国

回望2020年 , 新冠疫情的突袭无疑是本年度最大的黑天鹅事件 , 人们同时感受到渺小与庆幸——人类在大自然面前脆弱得不堪一击 , 但幸好科技进步撑起了一把保护伞 。

在抗击疫情的过程中 , 人工智能是构筑科技保护伞的组成部分 , 诊疗、隔离、测温……都离不开人工智能技术的加持 。 自“2016年Alpha Go战胜世界围棋冠军”这一人工智能第三期潮起的标志性事件后 , 人们终于感受到人工智能可以完成相对稳定的产品输出 。

人工智能产业已到了成果收获期 , 这在资本市场上亦有印证 。 2020年 , 人工智能独角兽接连进入冲刺IPO阶段 。 尤其是年底 , 海天瑞声、依图科技、云知声、云从科技、云天励飞 , 均进入了科创板上市受理及问询阶段 。

展望2021年 , 人工智能板块被认为将迎来快速发展期 , 有望进入大规模商用阶段 , 产业链公司将从中受益 。 但也有业内人士指出 , 被寄予厚望的智能制造领域仍尚待时日 , 需要首先打好行业数字化转型的基础 。

第三次浪潮迎规模商业化节点

人工智能一直都是科幻作品的热门元素 。 本年度热门科幻剧《异星灾变》中 , 主角就是人工智能机器人 。 技术的发展空间以及伴生的伦理问题 , 也常常让人工智能处于热门话题之列 。 相关文艺作品的丰富程度 , 从侧面展现出了人工智能的商业价值空间 。

业界公认 , 人工智能的发展自上个世纪50年代起经历了三个重要的历史阶段 , 俗称人工智能的三次浪潮 。 前两次浪潮各有理论和实践的尝试 , 但后来因为研究和期望落差较大 , 导致公众热情与投资双双削减 , 本次浪潮随之淡出大众视线 。

普遍意义上认为的第三次浪潮 , 起源于2016年前后 , 以深度学习为代表的人工智能因一场人机对弈赚足关注度 。 加之5G、云计算、大数据等数字技术的兴起 , 人工智能逐步脱离纸上谈兵 , 商业化有了初步进展 。

我国的人工智能产业发展一直受到政策激励 , 2020年以来 , 新基建、内循环新格局等 , 也均体现出人工智能产业的重要性 。

根据中国信息通信研究院ICT+深度观察报告会披露的信息 , 2020年 , 全球人工智能产业规模1565亿美元 , 增长率是12% , 中国人工智能产业规模大约3100亿元 , 同比增长15% 。 截至2020年10月 , 全球共有人工智能企业将近5600家 , 中国将近1450家 。 根据艾瑞咨询的预测 , 2022年国内AI核心产业规模有望达到1573亿元 , 复合增速58% , 产业有望持续快速增长 。

文章图片

图片来源:摄图网

《中国新一代人工智能科技产业发展报告?2020》中提到 , 人工智能和实体经济的深度融合正在成为驱动中国经济转型升级和可持续发展的动力源泉 。

融合正是人工智能“落地”的标志之一 , 融合意味着技术的可实践性 , 这也是本次浪潮中人工智能技术发展的重要进展 。

业内普遍认为 , 当前人工智能正处快速发展期 , 产业正进入规模商用的红利兑现阶段 。 “当前相对容易建立知识图谱的领域 , 有望成为人工智能率先规模商用的产业 , 例如安防、教育、医疗等 。 随着头部企业对各行各业知识图谱的积累和构建 , 人工智能有望真正实现商用化落地 。 ”券商研报中写道 。

独角兽上市潮重塑资本格局

2020年7月20日 , “AI芯片第一股”寒武纪(688256 , SH)于科创板上市 , 当前总市值逼近650亿元 。 寒武纪的上市意味着中国AI公司首批上市潮开闸 , 海天瑞声、依图科技、云知声、云从科技、云天励飞等AI独角兽有望相继登陆科创板 。

文章图片

数据来源:华安证券、兴业证券、媒体报道

“跟全球各个行业和领域一样 , 2020年上半年人工智能产业投融资情况并不好 , 但是第三季度有了强力反弹 。 ”中新社12月15日报道 , 中国信息通信研究院副总工程师王爱华透露 , 2020年人工智能C轮以后投融资占比超过50% , 前期的投融资热潮已经渐入尾声 , 下一步需要在公开市场进行募资 。

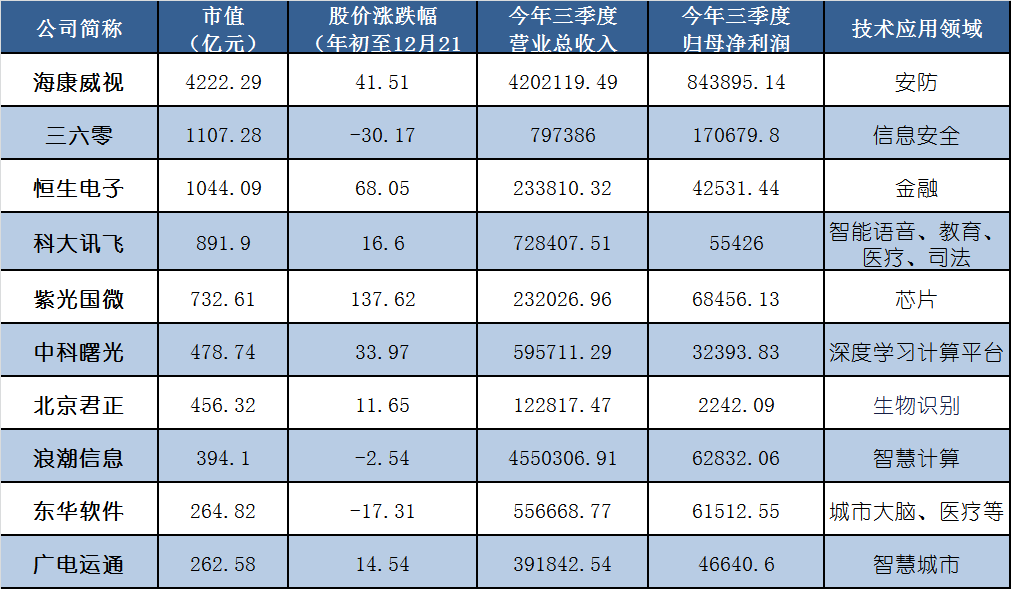

AI独角兽企业上市步伐逐渐加快 , 有望带动上市人工智能企业的价值重估 。 根据Wind的分类 , A股市场中的人工智能概念股有37家上市公司 , 以12月21日收盘价格为基准 , 总市值约为12153.37亿元 , 在A股市场仍是占比很小的一部分 , 仅为1.46% 。

不过人工智能板块整体向上趋势明显 。 Wind数据显示 , 37家人工智能概念股企业2020年三季度的平均营业总收入约43.26亿元 , 平均同比上涨13.13% , 2020年三季度的平均归母净利润约为5.37亿元 , 平均同比上涨46.75% , 这一板块从2020年初至12月21日收盘时的股价平均上涨13.05% 。

以12月21日收盘价为节点日 , 当前Wind自动分类的人工智能概念股中平均市值约328亿元 , 其中有3个“千亿俱乐部”成员 , 市值最高者为海康威视 , 约4222亿元 。 该板块平均市销率(PS)为13.2 , 平均市盈率(PE)138倍 , 主要是受到北京君正2823.29倍市盈率的拉升 , 如果刨去最高值和最低值 , 人工智能概念股的平均市盈率为72.65倍 。

业内认为 , AI独角兽的上市有望带动人工智能概念股重点公司的估值提升 。 华安证券以《2020胡润全球独角兽榜》中正在IPO的依图科技的一级市场估值及2019年收入计算,该公司市销率为20倍 , 而已上市的人工智能标志性企业科大讯飞市销率现仅为8倍左右 , 而二者商业模式并无本质区别 , “我们认为伴随AI独角兽的陆续上市 , 市场对已经上市的人工智能企业价值有望重估” 。

落地场景仍待深耕

纵览A股37家概念股 , 如科大讯飞等“为人工智能而生”的企业标的并不多见 , 海康威视、北京君正等来自安防、集成电路等领域的巨头标的也很多 , 这些企业多是“半路出家” , 布局先后程度有异 , 但都是看到了人工智能的机遇 。

例如 , 安防巨头海康威视最早于2013~2014年在智能算法上进行投入和预研 , 于2015~2016年进行了大规模的产业化投入 。 2020年4月 , 海康威视还披露拟分拆以安全智能为主业的控股子公司萤石网络上市 。

文章图片

数据来源:Wind

应用场景是人工智能技术落地的关键因素 。 除前述海康威视所在的安防领域外 , 近年来 , 人工智能的应用场景相对集中于在汽车、金融、医疗和教育等领域 , 整体仍在拓展阶段 , 尤其细分的垂直领域尚在探索和初步落地阶段 。

人工智能在制造业的落地一直备受关注 , 但目前来看仍需时日 。 国家工业信息安全发展研究中心发布的《2020人工智能与制造业融合发展白皮书》表示 , 现阶段“人工智能+制造”依然面临一些挑战 , 部分企业尤其是中小企业应用人工智能的动力不足 , 一些细分行业人工智能应用路径尚不明晰 , 部分领域数据资产管理能力有待提升 。

就上市公司而言 , 站在大规模商业化的节点 , 在技术研发之外 , 业内更关注落地产品化的能力 , 由此 , AI产业化走向AI商业化 , 智能时代将更近一步 。

【场景|人工智能独角兽扎堆IPO搅动资本市场场景应用或将多点爆发】每日经济新闻

推荐阅读

- 人工智能|聚焦车载人工智能计算芯片研究 推进汽车产业高质量发展

- 矩阵|聚焦快递末端痛点 国内首款无人驾驶快递物流车在中通启动应用场景内测

- 娱乐性|新华全媒+|探秘冬奥会“黑科技”:当冰壶遇上人工智能

- 娱乐|华为智慧屏迎来“影音娱乐”场景三大升级

- 市民|大数据、人工智能带来城市新变化 科技赋能深化文明成效

- 赛道|声网发布实时互动场景创新生态报告,预测RTE行业市场规模将达千亿

- 独角兽|魅族 PANDAER「独角兽」iPhone 13 磁吸手机壳开售:129 元

- 科研机构|人工智能点燃哈尔滨高质量发展新引擎

- 可持续性|人工智能将重塑健康管理,业内专家认为可持续性是最大挑战

- Waymo|PayPal CEO:积极在日本展开收购,开拓支付市场;网易入股虚拟数字研发商世悦星承 | 思维独角兽