近年来 , 迈普医学市场需求及营业收入有所增长 , 但该公司仍需面对销售费用占比较高以及原材料供应及价格的不确定性风险

文章图片

《投资时报》研究员 习羽

在古代难以想象的开颅之术 , 如今早已不是技术难题 。

随着生活水平的不断提高、人口老龄化加速及外伤等原因 , 颅脑肿瘤、颅脑创伤、脑出血及功能神经疾病等主要通过外科手术治疗的脑疾病呈升高趋势 。 与此同时 , 随着疾病认知水平的提高 , 手术器械的发展促进治疗方式的改变 , 越来越多的如癫痫、疼痛等疾病 , 也可以通过外科治疗方式取得理想的治疗效果 。

从目前的发展情况来看 , 神经外科领域的发展潜力较大 。 截至2019年 , 全国神经外科开颅手术数量接近70万例 , 同比增长约15% 。 知识密集型的行业属性 , 使企业对于产品研发和技术创新能力要求较高 。 为获得雄厚资金的持续支持 , 确保自身持续保持研发创新的核心竞争力 , 业内企业纷纷将目光投向资本市场 。

近期 , 广州迈普再生医学科技股份有限公司(下称迈普医学)向深交所递交招股书 , 拟在创业板上市 。 该公司本次发行数量不超过1651.577万股(不含采用超额配售选择权发行的股票数量) , 不低于本次发行完成后股份总数的25% 。 本次发行募集资金扣除发行费用后拟全部用于广州迈普再生医学科技股份有限公司总部基地项目、植入医疗器械新产品研发项目及补充流动资金 , 拟投入募集资金合计6亿元(人民币 , 下同) 。 最新消息显示 , 迈普医学首发上市申请已获通过 。

《投资时报》研究员查阅招股书注意到 , 近年来 , 迈普医学市场需求及营收有所增长 , 但该公司仍需面对销售费用占比较高以及原材料供应及价格的不确定性风险 。

销售费用所占营收比例高于同业均值

迈普医学成立于2008年 , 是一家致力于结合人工合成材料特性 , 利用先进制造技术开发高性能植入医疗器械的高新技术企业 。 目前 , 公司是国内神经外科领域唯一同时拥有人工硬脑(脊)膜补片 , 颅颌面修补产品 , 可吸收止血纱等植入医疗器械产品的企业 , 覆盖开颅手术所需要的关键植入医疗器械 。 按产品类别划分 , 公司来自植入医疗器械的收入占总营收的比例约9成左右 。

公开资料显示 , 硬脑(脊)膜缺损常见于脑血管病、中枢神经系统炎性疾病、颅内损伤及脑恶性肿瘤等神经疾病 。

【该公司|迈普医学IPO:主要供应商集中于海外 销售费用占比高于同业均值】根据国家卫计委的统计 , 上述疾病的2018年出院人数为655.93万人 , 较2017年同比增长15.47% , 2014—2018年的复合增长率为18.70% 。 假设未来三年(2020—2022年)上述疾病的出院人数复合增长率为10% , 按2019年全国神经外科开颅手术数量接近70万例及市场容量接近8亿元计算 , 预计在2020—2022年期间 , 开颅手术量将达到77万台、85万台以及93万台 , 而所对应的人工硬脑膜市场则为8.8亿元、9.7亿元、以及10.7亿元 。

市场需求升温之下 , 原本深陷亏损的迈普医学开始出现盈利 。 据招股书显示 , 2017年度、2018年度、2019年度及2020年1—3月(以下称报告期) , 该公司营业收入分别为5392.78万元、8575.45万元、1.13亿元及1910.56万元;同期归母净利润分别为-1934.52万元、-1859.27万元、2768.04万元及461.46万元 。

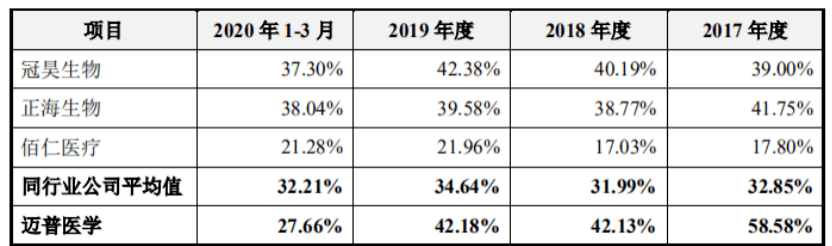

尽管业绩逐年向好 , 但处于成长周期的迈普医学在推广方面则需要比别人付出更多的代价 。 据招股书显示 , 报告期内公司销售费用占营业收入的比例分别为58.58%、42.13%、42.18%及27.66% 。 《投资时报》研究员注意到 , 2017年至2019年度 , 迈普医学销售费用占当期营收比例远高于同行可比上市公司均值 。

迈普医学对此解释称 , 一是公司处于成长期 , 业务规模小于可比公司 , 市场销售尚处于放量增长过程中 , 营销及推广投入占比较大;二是根据新产品和在研产品的上市进度规划 , 公司对相关产品的销售渠道建设和销售团队搭建进行了提前布局与投入 , 使得公司销售费用占比较高 。

值得关注的是 , 近三年来迈普医学的业务推广费用也是水涨船高 。 据招股书显示 , 报告期内 , 该公司业务推广费金额分别为1502.52万元、1706.22万元、2662.05万元及121.20万元 。 其中 , 2018年业务推广费较2017年度增加203.70万元 , 增幅为13.56% 。 该公司对此表示 , 主要原因系公司随业务规模扩张 , 增加业务推广费支出所致;2019年度业务推广费较2018年度增加955.83万元 , 增幅达56.02% 。

具体而言 , 2019年度起福建开始实施医疗器械“两票制” , 迈普医学来自“两票制”区域的收入有所增加 。 在实施医疗器械“两票制”政策的地区 , 前期以推广经销商为主的经销商队伍将逐步转为以配送经销商为主的队伍 。 然而 , 与推广经销商相比 , 配送经销商并不承担市场推广职能 , 仅负责区域内的产品配送 , 为保证公司在相关区域的产品推广效果 , 故此公司医疗器械推广服务费支出有所增加 。

迈普医学与同行可比上市公司的销售费用占当期营业收入的比例

文章图片

数据来源:公司招股书

主要供应商集中于海外

在过往神经外科手术中 , 人工合成材料受限于材料特性与人体组织有差距 , 结构不利于细胞长入等缺点 , 难以较大规模的应用 。 针对传统工艺下人工合成材料的缺点 , 迈普医学将生物增材制造技术应用于人工硬脑(脊)膜的制备 , 极大程度满足了临床上的需求 。

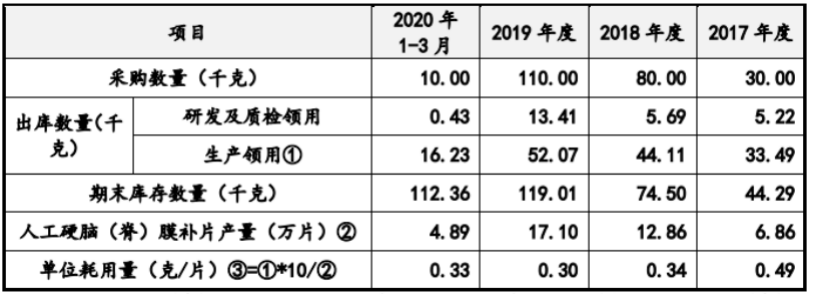

聚乳酸是人工硬脑(脊)膜补片的主要构成成分 。 《投资时报》研究员注意到 , 2018年和2019年 , 该聚乳酸采购量分别较上年同期增长166.67%和37.50% , 人工硬脑(脊)膜补片产量分别较上期增长87.49%和33.01% 。 2018年聚乳酸采购数量增长幅度远大于产量增长幅度 。

迈普医学对此解释称 , 一方面是由于产品市场需求旺盛 , 产销量逐年扩大 , 硬脑(脊)膜补片2017年至2019年销量复合增长率达38.17% , 为满足后续市场需求 , 保证生产可持续性 , 公司适当增加了关键原材料的期末备货数量;而另一方面 , 公司核心原材料的主要供应商为国外企业 。

《投资时报》研究员注意到 , 迈普医学人工硬脑(脊)膜补片、颅颌面修补产品等产品的主要原材料采购来源于少数几家供应商 , 且部分主要原材料的生产商位于荷兰、英国、美国等地区 。 近两年来 , 随着国际贸易环境变化 , 为减少原材料采购价格波动 , 该公司增加了聚乳酸储备 。

其进一步表示 , 若未来供应商的经营状况发生恶化 , 或者供应商与公司之间的业务关系发生重大变化 , 或者在国家间贸易纠纷等因素影响下 , 供应商不能及时、保质、保量供应原材料 , 将对公司的生产经营带来不利影响 。

迈普医学聚乳酸采购情况

文章图片

数据来源:公司招股书

新冠疫情引发不确定因素增加

2020年新冠疫情的突袭 , 严重抑制了全球经济的发展 。 对于迈普医学而言亦是如此 。

《投资时报》研究员注意到 , 2020年迈普医学主要产品售价出现了严重下滑 。 据招股书显示 , 报告期内公司营业收入主要来自于人工硬脑(脊)膜补片及颅颌面修补产品 。 尽管人工硬脑(脊)膜补片的价格在2017年至2019年度总体较为稳定 , 但该产品售价在2020年1—3月期间较2019年度下滑22.99% 。

此外 , 该公司应收账款所占营收比例也出现激增 。 据招股书显示 , 报告期各期末 , 其应收账款占当期营业收入的比例分别为17.71%、5.75%、3.79%及20.45% 。 2020年1—3月 , 该公司应收账款所占营收比例达到其报告期内的峰值水平 。

不过 , 迈普医学认为这仅仅是临时状况 。 随着新冠疫情的影响减弱 , 公司预计2020年营业收入可达1.19亿元至1.27亿元 , 较2019年同比增长5.09%至12.15%;料其同期归母净利润可达3200万元至3600万元 , 较2019年同比增长15.61%至30.06% 。

推荐阅读

- 代码|GGV纪源资本连投三轮,这家无代码公司想让运营流程变简单

- 公司|科思科技:正在加速推进智能无线电基带处理芯片的研发

- 公司|外媒:2021,人类太空事业的重大年份

- 视点·观察|张庭夫妇公司被查 该怎样精准鉴别网络传销?

- 最新消息|宝马LG和其他公司正考虑使用量子计算机解决具体问题

- 公司|赣锋锂业智能立体仓储系统正式运行

- Tesla|网传特斯拉等新能源汽车保费上涨超50% 多家车险公司回应不实

- 配置|小米12X上手体验:绝佳体验+绝佳手感!这才是小屏手机该有的样子!

- Tesla|马斯克也要效仿谷歌Facebook 为特斯拉设立控股母公司?

- 奇葩趣闻|男子加了2万的油发现是中围石油:同名公司曾被中国石油起诉商标侵权