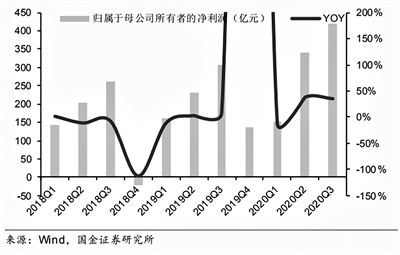

电子行业单季度归母业绩情况

【股票|三大拐点确定 电子行业整体景气度料上行】今年以来 , 电子行业市场需求虽受疫情影响 , 但以5G、云计算、人工智能、可穿戴等为核心的创新周期不断加强 , 电子行业发展总体势头向好 。 机构认为 , 电子行业三大拐点已经确定 , 2021年有望迎来整体景气度上行 。

从业绩来看 , 国金证券研报显示 , 2020年前三季度电子行业营收为17135亿元 , 同比增长6.4% , 归母业绩为920亿元 , 同比增长25.7%;其中第三季度电子行业单季度营收为6718亿元 , 同比增长11.4% , 单季度归母净利润为420亿元 , 同比增长35.3% , 行业景气度持续回升 。 第三季度电子行业毛利率为17.5% , 同比提升1.7pct , 环比提升0.1pct , 净利率为6.4% , 同比提升1.4pct , 环比提升0.4pct , 盈利能力稳中有增 。

国盛证券认为 , 电子行业三大拐点已确定 。 首先 , 板块业绩拐点确定 , 存货占比大幅下降 , 核心龙头企业业绩超预期 , 且分布于全产业链;其次 , 市场预期拐点确定 , 外部环境变化、政策周期强化、产业链自主化趋势不变 。 第三 , 全球产业拐点确定 , 下游需求环比改善 , 龙头企业三季度业绩高速增长的同时 , 普遍给出了未来行业景气的乐观指引 。

消费电子领域 , 兴业证券认为 , 受益于疫情后经济恢复和5G换机潮 , 预计今年中国的5G手机销量达1.54亿部 , 5G手机渗透率将达46%;预计2021年中国的5G手机销量将达到2.96亿部 , 全年渗透率占比将达82% 。 同时 , 海外5G手机换机潮也将陆续启动 , 预期2021年全球5G手机销量将超5亿部 , 5G手机渗透率将从今年的17%上升到37% 。 国海证券表示 , TWS、VR/AR、IOT等5G新兴应用有望接棒5G手机成为消费电子增长的新动力 。

面板产业或迎来持续的价值回归 。 兴业证券称 , 面板产业或将迎来历史上少有的周期长、上涨幅度高的景气度向上 。 近日 , 韩国面板巨头三星显示和LG显示相继宣布将于2020年底退出LCD市场转战OLED , 但大陆厂商新增产能仍不足以弥补退出份额 , 预计2021年全年整个TV面板需求将处于紧缺状态 。 产业政策利好不断、下游产品升级加上国产手机厂商的扶持 , 将推动我国OLED产业进入发展快车道 。 国海证券也表示 , 未来行业洗牌将逐步完成 , 全球面板显示产业竞争格局将明显优化 , 国内面板行业龙头将充分享受行业集中度提升、周期性变弱带来的长期盈利红利 。

半导体领域 , 兴业证券认为 , 在扩产高峰叠加国产替代的双轮驱动下 , 国内的半导体设备和材料厂商有望迎来持续性的景气高点 。 国海证券也表示 , 国内半导体产业趋势向好、国产替代加速、政策资金全面支持的发展逻辑并未改变 , 半导体行业仍是未来三至五年的投资主线 。 中长期来看 , 国内半导体自主可控的必要性和紧迫性凸显 , 伴随着5G、AI、云计算、汽车电子、IOT等新兴应用的兴起 , 国内半导体产业链将加速崛起 。

推荐阅读

- Tesla|特斯拉新款Model S电池体积小能量密度高 外媒揭秘三大关键技术

- 教父|“博客教父”方兴东抢先体验荣耀Magic V,独创技术加持或成折叠屏市场拐点

- 娱乐|华为智慧屏迎来“影音娱乐”场景三大升级

- 视点·观察|2021车市拐点之年:芯片荒、交付难、投诉多

- 股票|获取更稳健的收益:趋势策略与因子选股的结合

- 硬件|投资乐高积木好过投资股票?研究称已停产的积木平均每年升值11%

- 人物|马斯克再度卖出10亿美元特斯拉股票 整体进度已超9成

- 成长空间|安身、安心、安业 青年科技人才“三大盼”

- Apple|竞争对手挖墙角太厉害 苹果以18万美元特别股票奖励慰留工程师

- 传统|【回望2021】科技公司迎三大新常态,传统企业积极拥抱新科技!