与其持续亏损减损剩余价值 , 不如加入大组织趁机卖个好价钱 。

文章图片

《投资者网》 郭晓

2020年11月 , 搜狗有限公司(下称:搜狗 , SOGO.NYSE)发布了自己的三季报 , 其中:营收为2.167 亿美元 , 同比下降31.2% , 营业亏损为4560万美元 , 去年同期为营业收入2740万美元 , 净亏损为4200万美元 , 去年同期为净收益3660万美元 。

从财报数据上看 , 搜狗的业绩“相当黯淡” , 这已是搜狗连续两个季度出现营收负增长、连续三个季度出现经营亏损了 。 不过值得庆幸的是 , 9月29日搜狗与腾讯(00700.HK)达成的收购协议已落地 , 公司将按计划在今年四季度退市纽交所 , 成为腾讯的间接全资子公司 。

营收停滞 , 陷入持续亏损

搜狗最早于2004年脱胎于搜狐(SOHU.NASDAQ) , 主要经营搜狐的搜索业务 , 2017年11月9日登陆纽交所 , 公司主要产品为输入法、搜索引擎、AI智能硬件 。

目前 , 公司在搜索领域排名行业第二 , 不过在具体份额市场与排名第一的百度(BIDU.NASDAQ)相差巨大;公司的另一款旗舰产品为搜狗输入法 , 截止今年上半年月活达4.84亿 , 被誉为“国民输入法”;此外 , 搜狗还基于输入法与搜索上的庞大数据延伸出AI智能硬件业务 , 具体产品包括录音笔、翻译笔等 。

从营收构成上看 , 搜狗的收入主要包括“搜索和搜索相关广告”与“其他收入”两部分 , 其中搜索和搜索相关广告常年占据搜狗总收入的九成左右 , 包括竞价广告收入和其它广告收入 , 其中竞价广告收入占总体广告收入的超八成 。 其他收入主要是指AI智能硬件、游戏阅读等 , 常年占比不到一成左右 。

从搜狗的营收构成上可看出 , 尽管业务多元 , 但其业绩牢牢绑在搜索广告业务上 。 而根据艾瑞咨询的相关研究显示 , 近年来我国网络广告的一大趋势是“搜索广告在萎缩 , 取而代之的是信息流广告” 。 艾瑞咨询相关数据显示 , 2018年Q2-2020年Q2期间 , 搜索广告市场份额从20% 下降至11.4% , 而同期的信息流广告市场份额从20.7% 升至32.4% , 信息流广告几乎覆盖了搜索广告的下滑份额 。

在这种背景下 , 搜狗的营增速收从2018年Q2之前的40%以上 , 猛降至2018年Q3的7.5% , 紧接着从2019年Q1开始 , 搜狗的营收增速便出现了多次1%附近的停滞状态 , 2020年以来 , 受疫情影响 , 搜狗更是连续三个季度出现收入负增长 。

收入端的停滞 , 并未带动搜狗成本端的相应下降 。 相反 , 在搜狗收入迅速放缓期间 , 其成本增速仍维持在20%以上的高位 , 这就直接导致了搜狗出现营业亏损 。 目前连续三个季度的营业亏损 , 已令今年Q1电话会议上搜狗管理层对公司收入正增长的预期完全落空 。

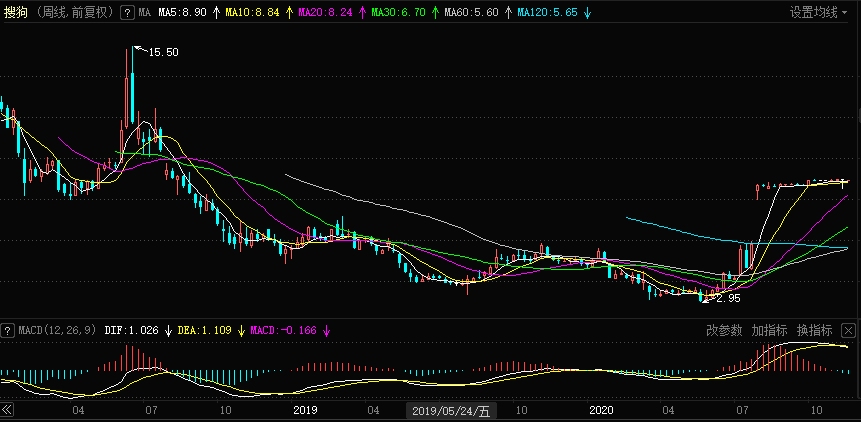

业绩的持续萎靡 , 也体现在股价上 。 从2018年Q1-2020年Q2,搜狗的股价最高从2018年6月份的15.5美元一路降至2020年6月的最低点2.95元 , 市值蒸发了80% 。

文章图片

来源:东方财富客户端

腾讯接手 , 天赐良机还是命中注定?

不过 , 就在搜狐8月初发布营收同比下降13.98%的二季报前夕 , 转机出现了 。 7月27日 , 搜狗在官网宣布 , 公司董事会当天收到腾讯提出的初步不具约束力的提议 , 要求收购搜狗所有已发行普通股 , 包括代表美国存托股份(ADS)的普通股 , 交易价格为9美元 , 较收购日之前的最后一个交易日(2020年7月24日)的收盘价溢价约56.5% , 比最后30个交易日的成交量加权平均价溢价84.9% 。

搜狗终于迎来了翻盘机会 , 当天搜狗CEO王小川以及搜狐董事长张朝阳表现出不同程度的支持 , 张朝阳当天宣布将拥有搜狗的全部已发行股份6.4%及总投票权0.9%的出售给腾讯 。 要约收购消息发出后 , 近一个月交易日 , 搜狗的股价从5.75美元涨至8.51 , 单日涨幅48% , 为投资者带来了高额回报的无风险套利机会 。

9月29日 , 搜狗宣布公司已与THL A21 Limited(THL)、TitanSupernova Limited(母公司)及腾讯移动有限公司(均为腾讯的直接或间接全资附属公司)订立最终协议及合并计划 , 双方均为腾讯的直接或间接全资附属公司 , 预期腾讯将以全现金交易方式与搜狗合并 , 搜狗将成为腾讯的全资间接附属公司 。 自此 , 腾讯全资收购搜狗一事尘埃落定 。

其实 , 搜狗与腾讯的渊源颇深 , 早在2013年9月 , 腾讯就向搜狗注资了4.48亿美元 , 并将旗下的腾讯搜搜业务和其他相关资产并入搜狗 , 交易完成后 , 腾讯获得了搜狗摊薄后36.5%的股份 。

紧随其后的2014年6月 , 搜狗搜索宣布正式接入微信公众号数据 , 用户在搜狗搜索结果页就可以浏览到与查询词相关的微信公众号及全部文章 , 这也成为搜狗搜索的一大重要流量来源 。 直到2017年搜狗上市时 , 腾讯持有搜狗38.70%的股份 , 为其第一大股东 。

本次腾讯现金收购搜狗所有剩余股票 , 实现全资持有 , 搜狗已完全改姓“马” , 成为“马”氏直系企业 。 对于已身处下行搜索广告市场 , 长期业绩不振、股价低迷的搜狗而言 , 来自腾讯的溢价收购可谓是天赐良机 。

搜索市场变天 , 腾讯借机完成技术整合

另一方面 , 对于全资收购搜狗使其成为旗下全资子公司 , 对腾讯而言 , 似乎又是命中注定的必然选择 。 腾讯为何要急着在今年收购搜狗?这还不得不从搜索市场的变天说起 , 传统搜索市场的玩家主要有百度、搜狗及360 , 这些在PC时代呼风唤雨的大玩家在进入移动互联网时代后变得手足无措起来 , 加之发展势头极为迅猛的后起之秀字节跳动 , 老牌BAT巨头阿里巴巴(BABA.NYSE)相继推出自己的搜索引擎 , 搜索市场的传统江湖亦然暗流涌动 。

而新搜索市场又是区别于PC时代的 , 传统搜索市场主要以网页导航大搜索为主 , 新搜索市场则是趋于在移动设备的APP内搜索 , 比如你想买衣服 , 自然就到了淘宝 , 想看电影去各类长视频APP , 想订餐就会去美团、饿了么 , 搜文章则直接在微信 , 今日头条里找 , 想问各种为什么就想到了知乎 , 还有现在时髦的短视频APP , 也成了主要的搜索内容池 。

而腾讯想着力实现的搜索产品功能就是将微信中的各个孤立的内容池打通 , 这不仅包括腾讯自己的内容体系 , 包括微信公众号文章、腾讯新闻、腾讯看看、腾讯医典等 , 还包括其投资的一些列内容提供商 , 如知乎、小红书、快手、搜狗等 , 更有各大流行的应用程序的微信小程序 。

为此 , 腾讯就需要更加强大的搜索技术来支撑 , 作为国内第二大搜索平台的搜狗自然是首选 。 虽然腾讯是其大股东 , 但不排除有其它竞争对手发起恶意收购 , 不差钱的腾讯岂能将稀缺的搜索技术落入他人之手?

此外 , 收购搜狗 , 腾讯也可以弥补自己在的语音技术及AI智能硬件上的短板 。 毕竟目前像阿里的天猫精灵、百度的小度均在市场上大放异彩 , 在增加营收的同时还获得了大量数据 。 收购搜狗后 , 搜狗的相关AI智能硬件除了获得腾讯的流量支持外 , 还能为腾讯相关产品提升用户体验 。 而作为搜狗的新兴业务 , 智能硬件的表现较为不错 。 自从 2019 年 3 月 , 搜狗开始涉足以语音识别、转写和翻译为核心诉求的录音笔行业 。 此前 , 搜狗在智能硬件部分营收并不高 , 2020 年 , 随着搜狗在录音笔和新硬件的投入加大 , 智能硬件的营收情况有所变化 。 2020 年一季度 , 搜狗其他收入为 2640 万美元 , 同比增长 26% , 其增长主要来自于智能硬件产品销售收入的增加;二季度 , 智能硬件业务的收入实现 25% 的同比增长;而本次第三季度 , 智能硬件业务同比增长 66% 。

【搜索|搜狗营收停滞亏损持续,腾讯出手的潜台词与共赢点】搜狗与腾讯的结合 , 对于搜狗而言 , 有助于其摆脱业绩下滑 , 股价低迷的窘境;而对腾讯而言 , 重要的意义是在搜索市场风云变幻的新环境下 , 利用搜狗的技术将微信、QQ浏览器等打造成超级搜索内容池 , 形成对传统搜索巨头百度 , 以及以算法推荐见长的新晋对手字节跳动的狙击 , 从而拔得新搜索市场的头筹 。 (思维财经出品)■

推荐阅读

- IT|全球供应25亿剂疫苗 科兴上半年营收110亿美元

- 海康威视|智能家居战场又添一员,海康威视分拆萤石网络上市,半年营收20亿 | IPO见闻

- the|反垄断下狂“敛财”?美国五大科技公司年营收有望达到9万亿

- 签注|北京通App新版本将上线,智能搜索、居住证签注提醒等功能亮相

- 简写|Win10/Win11学院:Windows 本地搜索技巧总结

- 网络应用|隐私搜索引擎DuckDuckGo在2021年迎来46%增长

- 的结果|360 推出无追搜索:体验纯净,更少广告

- Qihoo|360推出全新“无追”搜索引擎 号称简洁干净不追踪用户隐私

- 最新消息|知乎回应“腾讯搜狗退出知乎股东”:是上市后的标准操作

- 最新消息|知乎回应“腾讯搜狗退出知乎股东”:重要股东及其持股比例没有变化