《财经》杂志|“美妆界瑞幸”完美日记上市,烧钱模式通吃各行?

文章图片

图1/3

来源:财经十一人

文| 杨立赟 刘以秦

编辑|余乐

上市的完美日记还没盈利 , 没上市的花西子已经闷声发财

美国东部时间11月19日 , 完美日记母公司逸仙电商在纽交所上市

美国东部时间11月19日 , 中国美妆品牌完美日记的母公司逸仙电商在纽交所上市 , 股票代码为“YSG” , 发行价定于发行区间的上限 , 为10.5美元 , 募集资金6.2亿美元 。

逸仙电商上市首日表现突出 , 盘中最高触及20.61美元 , 最终收于18.56美元 , 较发行价上涨76.8% 。 按收盘价计算 , 该公司市值接近124亿美元 。

成立于2016年的逸仙电商拥有完美日记、小奥汀以及完子心选三大彩妆及护肤品牌 。 其中 , 完美日记是其核心品牌 , 也是美妆界和投资界的明星项目 。 在上市前 , 完美日记共完成五轮融资 , 吸引真格基金、弘毅投资、高瓴资本等一众明星投资机构;逸仙电商递交IPO申请时 , 高瓴资本、老虎基金、腾讯和云锋基金等多家知名机构意向参与认购 。

虽然相比瑞幸咖啡只用18个月完成IPO , 完美日记不算跑得最快;但在美妆行业里 , 它的速度和打法具备明显的瑞幸模式 。

首先是瑞幸般的速度:根据欧睿国际提供给《财经》的数据 , 2017年完美日记第一次出现在数据库中 , 其在中国美妆市场的占比为1.7% , 排名18;两年后 , 2019年它以4%的占比排名第六 , 把兰蔻、卡姿兰、香奈儿等国内外知名品牌挤了下去 。

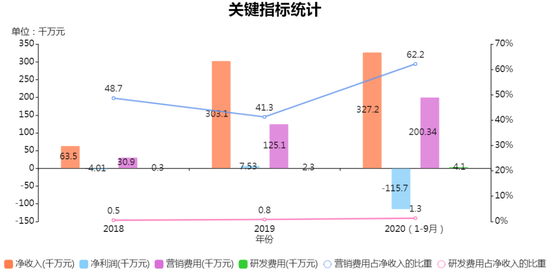

与瑞幸相仿 , 完美日记的市场份额也是靠钱烧出来的 。 根据招股书披露 , 2018年至2020年前九个月逸仙电商的净收入从6.35亿元持续增长至32.72亿元 , 但是相对应的净利润的走势相当曲折——2018年亏损4012.4万元后 , 2019年盈利7535.9万元 , 2020年前九个月巨亏11.57亿元 。 高额的营销费用 , 是大幅亏损的主要原因 。

靠烧钱、补贴来抢占市场的模式 , 从互联网行业开始蔓延至各个行业 , 传统的美妆行业也躲不过这阵风 。 有行业人士甚至认为在该烧钱的时候应专心烧钱 , 而不应过早考虑盈利;但是完美日记仍然需要回答定价、研发和用户黏性等问题 。 因为以花西子为代表的后来者 , 已经以更快的速度无声地追赶 。

完美日记和花西子既是竞争者 , 也是中国美妆行业的同路人 。 它们在不同的道路上探索着规模和盈利的平衡、烧钱和赚钱的意义;也在同一条路上 , 向长期在中国市场独占鳌头的海外大牌发起无声的挑战 。 中国彩妆市场20年的短暂历史中 , 海外大牌一直扮演着引领者的角色 , 如今这些新锐品牌一边学习 , 一边计划着复制和超越 , 但目前自身能力与海外巨头仍存在鸿沟 。 无论谁能成为“中国的欧莱雅” , 这段征程还很长 。

该烧钱的时候别想着赚钱?

逸仙电商全名为广州逸仙电子商务有限公司 , 三名联合创始人是中山大学的本科校友 , 为纪念母校情谊 , 将公司冠以孙中山之号“逸仙” 。 公司上市后 , 董事长兼CEO黄锦峰将继续持有25.3%的股份并享有63.8%的投票权 。

黄锦峰出身于宝洁 , 曾经在囯产面膜品牌御泥坊担任首席运营官 。 和御泥坊相似 , 完美日记也高度依赖于阿里系电商 。 电商购物与线下购物最大的区别之一 , 在于自主搜索 。 天猫美妆新锐线负责人肖兰对《财经》采访人员表示 , “底妆、口红等细分领域已经是一片红海 , 想要占据搜索红利是很难的 。 一个新品牌 , 去和大品牌竞争 , 在品类选择上要有一点套路 。 选一个正在崛起的品类 , 在搜索上会更占优势 。 ”2017年完美日记在天猫起势时 , 与头部代工厂合作打造爆款 , 选择的是睫毛膏 , 以提升自己的“能见度” 。

完美日记的主要客群是95后和00后 , 小红书是它接触核心客群的主要营销渠道 。虽然目前完美日记已请周迅为品牌代言人 , 但早起它并没有烧钱请明星 , 而是采用“1990”的KOL(意见领袖)投放原则——1%头部KOL+9%腰部KOL+90%素人博主 。 如此 , 才会让人一打开小红书 , 就是铺天盖地的“完美日记” 。

截至发稿 , 完美日记在小红书上粉丝数量有194万 , 远高于欧莱雅的28万、雅诗兰黛的21万;也高于同类国产美妆品牌的橘朵(36万)和花西子(12万) 。

【《财经》杂志|“美妆界瑞幸”完美日记上市,烧钱模式通吃各行?】2019年起 , 完美日记从线上走到现在 , 目前在国内90多个城市已有200多家线下体验店 。 无论是线上还是线下 , 促销是完美日记获客的重要手段 , “满399减200”、“买一赠一”是常态 。

不仅学生党在用 , 连“贵妇”也对完美日记“路转粉” 。 在一家上市公司做总裁助理的孙云(化名) , 过去几乎只买欧美大牌化妆品 , 一支口红的花销在300元左右 。 而自从在李佳琦直播间购买了完美日记的唇釉 , 她不再迷信欧美大牌 。

“38元两支完美日记的唇釉 , 使用之后觉得和欧美大牌没有差距 。 ”孙云认为这样的促销非常划算 , 以后有这样的活动 , 还是会继续买 。 “买一支用不完 , 闲置在家 , 或者扔了 , 也不心疼 。 只是当需要用品牌显示自己身价的时候 , 完美日记帮不上忙 。 ”

但是这些促销活动也一再拉低了消费者的心理价位:孙云表示 , 如果同样的产品单价高于30元 , 就不打算买了 。

虽然在这类消费者心中 , 完美日记是一个“买来扔掉也不心疼”的品牌 , 对于完美日记而言 , 通过低定价和补贴的方式 , 获取了新客 , 充实了数据 , 还把“完美日记”这四个字植入了消费者的脑海 。

这与瑞幸咖啡如出一辙 。 瑞幸咖啡上市前夕 , 其投资人之一、愉悦资本创始合伙人刘二海接受《财经》专访时谈及消费者“薅羊毛”的行为 , 他当时表示 , 让大家在里面赚点便宜 , 热闹一下 , 还能提高活跃度 , 增加订单量 , 这些都不是什么大问题 。 “一杯咖啡的成本能有多少钱?通过送一杯咖啡来获取一个消费用户 , 太划算了 , 现在互联网公司的获客成本 , 至少都要好几百了 。 ”

2018年、2019年及2020年前三季度 , 完美日记的营销及推广费用占净收入的比重分别48.7% , 41.3%及62.2% , 远高于同样已上市的丸美股份、珀莱雅 。

文章图片

图2/3

数据来源:逸仙电商招股书

星瀚资本创始合伙人杨歌对《财经》采访人员表示 , 互联网公司通常会宣称前期牺牲利润 , 来换取流量和市场 , 这是公司战略 , 但事实是ROI(投资回报率)下降很快 , 供应链的话语权上升很快 。 “不是说你设计了现亏损后盈利的路径 , 就一定能实现 。 ”他表示 , 现在已经处于互联网末尾期 , “不盈利的公司 , 很难走到最后 。 ”

“完美日记是行业的异类 , 用大品牌的方式打大品牌 。 ”长期从事美妆行业的杭州静云科技有限公司CEO陈伟对《财经》采访人员表示 , 完美日记的产品质量、包装、广告片都像大品牌 , 但是价格低 , 电商那一套玩得很好 。 “大品牌很难接受9.9元包邮 , 内心抗拒 。 完美日记却可以做到非常接地气 , 早期不介意低价影响品牌形象 。 ”

他坦言 , 美妆行业里对完美日记的批评声多过赞美 , 而他恰好持肯定态度 。 “瑞幸模式本身没有问题 , 只是犯了不该犯的错误 。 完美日记这个阶段就是跑量 , 为什么要赚钱呢?最应该加大投放、花钱做营销推广的时候 , 如果着急让公司有点利润 , 这样很傻 。 一年赚几千万重要吗?一点都不重要 。 如果野心足够大 , 一定要PK国际品牌 。 ”

“完美日记应该继续不考虑赚钱 , 做强多个品牌 , 盈利的核心在于规模 。 只要找到可靠、可持续的用户增长路径 , 钱 , 投资人自然会给你 。 直到这条路走到头了、增速放缓了 , 才到了考虑自己赚钱的时候 。 如果消费者不买单 , 到时候比拼的就是运营效率 。 ”他补充道 。

陈伟表示 , 当人们都看到美妆行业的热度时 , 实际上窗口期已经过去了 。 从2016年开始 , 社交媒体的崛起给美妆品牌带来新的机会 , 直播、短视频让新品牌也能轻易触达消费人群 。 “2018年的时候 , 薇娅、李佳琦还不是知名人物 , 完美日记对这些新趋势的抓取能力非常强 , 和KOL一起成长起来 。 现在品牌太多了 , KOL的选择太多了 , 品牌的投放成本上升 。 相比2019年的高热度 , 今年行业内的公司已经很少融到资了 。 ”

后来者花西子

正当完美日记冲刺IPO时 , 一个名为花西子的杭州美妆品牌正在悄然挤压前者的份额 。

完美日记在2017年注册天猫旗舰店 , 2019年在天猫摘得国产彩妆销量桂冠;而花西子比完美日记的速度更快 。 这个2018年才成立的品牌 , 目前在天猫的排名已经超越完美日记 , 成为行业龙头 。

根据公开数据 , 2020年双十一 , 完美日记在天猫的销量超过6亿元 , 花西子天猫旗舰店销售额达5亿元 , 同比增长超过200% 。

双十一之前 , 这个主打 “东方彩妆 , 以花养妆”的品牌占据了社交软件和电梯广告位 。 孔雀绿的主色调、3D雕花的口红、首饰盒式的包装、用“匣”、“妆奁”、“璇玑”称呼礼盒 , 让品牌散发出浓浓的“中国风” 。 这和花西子创始人吴成龙有关 。 据了解 , 这名创始人拥有设计师背景 , 对审美有极致追求 。

文章图片

图3/3

花西子官网产品图介绍

目前 , 吴成龙在花西子所属的浙江宜格企业管理集团有限公司持股99% 。 花西子的“花”字 , 就是随他的花名“花满天” 。 花西子目前尚无有关融资的公开信息 。

根据公开信息 , 吴成龙曾负责运营百雀羚天猫旗舰店和水密码天猫旗舰店 , 对于美妆行业、阿里系电商的玩法相当熟悉 。 因此 , 花西子诞生至今 , 比完美日记更加依赖于阿里系电商及其直播渠道 。 花西子的官方网站只是一张网页 , 没有二级页面 , 任何按键都直接链接至天猫旗舰店 。

淘宝带货一哥李佳琦除了给花西子直播带货 , 还是品牌的“首席推荐官” 。 2019年12月 , 广州李佳琦花西子化妆品有限公司注册成立 , 该公司在2020年11月10日更名为后华泫(广州)生物科技有限公司 。

相比完美日记定位18至25岁的学生党 , 花西子瞄准的是初入职场的白领 , 定价较高 , 单价在100元上下 , 在天猫的客单价大约是150元 , 是完美日记的三倍 , 其利润也高于后者 。

虽然低价可以帮助品牌迅速占领市场 , 但是弊端也很快显现——过低的定价不足支撑营销成本、实现盈利 。 如果公司不能实现规划的宏伟蓝图 , 烧钱模式就会变成一个“坑” 。 “如果没有资本投入 , 它(完美日记)就已经玩不转了 。 ”肖兰认为 , 花西子的定价决策绕过了这个“坑” , 为盈利做了保障 。

行业人士亦称 , 完美日记的劣势在于切入的大众市场极度饱和、高度竞争 , 中国、欧美、日韩的所有美妆品牌都可以在大众市场竞争 , 完美日记的运营效率必须非常高 。 而花西子切入的中国风彩妆 , 是一个垂直市场 , 竞争者相对有限——欧美和日韩的企业不可能突然做一个中国风的产品 , 不符合品牌逻辑 。 而喜欢中国风的消费者都会持续购买 , 用户黏性较强 。

天图资本合伙人李康林对《财经》提到 , 花西子一直没有融资 , 是因为自身业务已经跑通 , “自己能赚钱为什么要拿风险投资呢?”

李康林认为 , 消费品公司的品牌价值建立在三个要素上 , 能赚钱 , 有正向现金流 , 且到了一定的体量 。 “能够做到这三点的公司 , 有投放、有收入、有复购 , 这是消费品公司十分简单的逻辑 , 成本结构不合理的公司 , 是无法证明商业逻辑的 。 ”

谁能成为中国的欧莱雅?

被完美日记打破对海外大牌的迷信之后 , 孙云开始尝试更多国产美妆品牌 。

对于国产品牌而言 , 孙云们的消费观念和行为的转变 , 意味着发展机会 。

根据英敏特的相关报告 , 目前中国彩妆市场上 , 诞生于1907年的法国欧莱雅集团独占鳌头 , 市场占比高达26.9%;其后的LVMH、卡姿兰、雅诗兰黛、爱茉莉太平洋、资生堂、逸仙电商、玛丽黛佳、科蒂、香奈儿一共9个品牌共占44.3% , 多为海外品牌;剩余28.8%被各个小品牌瓜分 。

“过去中国彩妆市场不发达、消费群体少 , 是国际市场的追随者 。 中国的护肤有比较悠久的历史 , 但是彩妆的历史不超过20年 。 ”凯度消费者指数大中华区总经理虞坚接受《财经》采访时表示 , 从2010年开始 , 卡姿兰、玛丽黛佳等品牌开始作出本土创新;2015年以后 , 越来越多本土品牌涌现 , 新生代彩妆品牌崛起 。

“它们的路线和老一辈不同 。 老一辈是慢慢累积 , 新品牌是移动互联网的打法 , 抓住细分市场 , 做爆款、找明星加持、IP合作 , 非常善于利用中国消费者对国潮的喜爱 。 ”虞坚说:“但是它们把握整个产业链的能力 , 还是有很大差距 。 ”

目前 , 国内新兴美妆品牌的生产主要交给代工厂 。 早期完美日记为了说明自身产品质量过硬 , 常常对外宣称采用的是“迪奥”、“圣罗兰”的代工厂 , 高瓴资本创始人张磊将“中国欧莱雅”之梦寄托在完美日记身上 。 这些“蹭大牌”和对标大牌的行为 , 让完美日记受到一些质疑 。 截至2020年10月底 , 逸仙电商拥有的20项专利中 , 有19项是外观专利 , 其中不少是展柜的外观专利 , 与产品无关 。

根据观研天下的数据 , 化妆品行业研发费用率通常在2.0%-3.5% , 而直到2019年 , 完美日记每年的研发费用率从未超过1% , 2020年前九个月终于达到1.3% , 但也只有4100万元 。 欧莱雅集团研发费用率在3.1%-3.5% , 位居各化妆品龙头公司之首 。 两者之间的距离一目了然 。

然而在陈伟看来 , 纠结于完美日记是否拥有自主研发和生产能力是抓错重点 。 “美妆行业供应链极其标准化 , 你做的产品没有人不能做 。 通常行业顶级的代工厂会优先提供研发给国际大牌;国际品牌也会自己研发 , 让代工厂去实现 。 即便研发 , 也大多是概念层面 , 并没有明显的’效果’ 。目前国内95%的化妆品公司都没有自主研发 。 ”

他认为 , 研发是上游供应链企业的工作 , 而不是品牌方的工作 。 “就好比电动汽车行业 , 比亚迪做的是组合零部件和销售的工作 , 而不是研发、升级电池 。 电池的工作是它的上游在做 。 ”从这个角度而言 , 完美日记的主要工作是包装和销售 , 那么它的19项外观专利可以说派上用场 。

虞坚却认为 , 没有一个品牌能够完全靠轻资产、外包做好产品 。 “比如明星推出一个品牌 , 如果自己没有工厂、供应链、研发实力 , 只是把别人生产好的贴上自己的名字 , 长期来看是没有后劲的 。 ”他说 。

完美日记已经在补充研发短板 。 2020年3月 , 逸仙电商宣布与全球最大的化妆品OEM公司科丝美诗的合作投资计划 , 在上海奉贤区投资近7亿元 , 建造彩妆研发和生产基地 , 预计2022年正式投产 , 未来产值可达20亿元 , 将成为亚洲最大的化妆品生产基地 。 同时 , 完美日记将在工厂搭建自主研发实验室 。

在上市之前 , 逸仙电商宣布收购法国Pierre Fabre集团旗下高端美容品牌Galénic 。 该集团是欧洲最大皮肤医学及护理集团之一 。 逸仙电商希望通过此次收购 , 提升研发生产实力 , 加强产品创新 。

“从日韩市场的发展历史来看 , 美妆行业早期由国际品牌引领 , 未来一定会由本土品牌反超国际品牌 。 ”肖兰说 , 国际品牌在一个市场疯长到一定体量 , 一定会遇到天花板 , 它们不会为了中国消费者需求而改变供应链 , 对于消费者的认知的快速反应能力比不上国产品牌 。

不过 , 单靠营销创新 , 绝不足以与国际大牌抗衡 。 面对新的竞争 , 海外品牌并不会无动于衷 , 它们也越来越了解、熟悉中国的电商打法 。 从天猫双十一榜单来看 , 国产品牌逐渐退出前十 , 完全被海外品牌霸占 。 有品牌代理商表示 , 除了品牌实力的原因外 , 还有“无折可打”的因素 。 不少品牌在疫情期间已经大幅度降价打折 , 实在“伤不起” 。

无论如何 , 中国彩妆行业的崛起不可逆转 。 “今天即便不是完美日记、花西子 , 也会有别的成功者 。 ”虞坚说:“问题在于他们如何长久实现差异化、提供更高的性价比、得到专业的背书 , 更重要的是实现品牌溢价 。 ”

无论谁能成为“中国的欧莱雅” , 多品牌、集团化发展是必经之路 。 通过低定价聚集人气的公司 , 在下一个阶段应当推出更多中高价位的品牌、丰富产品线 , 获取消费者的终生价值 。

推荐阅读

- 原神|《原神》「飞彩镌流年」2.4 版本预下载已开启

- 核心|中科大陈秀雄团队成功证明凯勒几何两大核心猜想,研究登上《美国数学会杂志》

- 龙珠|realme GT2 Pro 预热,联名《龙珠》定制新品

- 短片|马蜂窝推全球首份《星际太空旅行指南》,发布年度短片

- 公司|《Control》开发商正在与腾讯合作开发一款PVE射击网游

- 技术|史河科技《船舶除锈机器人》项目获2021年中国造船工程学会科技进步二等奖

- 短片|马蜂窝推出《你咋不上天呢?》,每一次探索都值得被认真对待

- 直播|演示视频创作软件《万兴鹿演》新增“虚拟形象录制”

- Create|什么是元宇宙游戏?百度《希壤》成国内第一个吃螃蟹的人

- 导论|时隔五年,普林斯顿大学经典书《在线凸优化导论》第二版发表