编者按:本文来自微信公众号“有饭研究”(ID:YouFunLab),作者:有饭蛋包饭,36氪经授权发布。

在技术、数据之前,我给蔚领时代写过一个扎眼的备注:

游戏C端知名度高的纯toB云游戏公司。

为啥?

直接的,年初的融资消息用了部分中手游和米哈游的流量,当月就有《原神》粉打听这公司靠不靠谱儿。

文章插图

NGA讨论图

隐性的,这家公司过去3轮融资里,游戏公司参与了两轮(米哈游、中手游)且都有深度合作,随具体项目落地,其在C端的露脸机会会越来越多。

文章插图

蔚领前三轮融资信息

另外,CEO郭建君说,在公有云、CP服务商这个角色之后,蔚领想做一个“原生云游戏时代的生态公司”,像引擎商里的Unreal、Unity,或是渠道商里的taptap。

凭现有的商业模式和战略,蔚领时代正计划在2020年底完成A轮融资,其估值增长可能会接近早期估值的20倍。

文章插图

蔚领时代

新房里的老人蔚领时代的办公区在酒仙桥的梦想加空间,从楼道、到会议室全部是扫码进入,7块钱每平米一天。

配上里头咖啡馆儿式的装潢,观感就更年轻,和官方资料上“2019年1月成立”相符。

文章插图

蔚领时代办公区

但其实呢?

熟悉他们的人会知道,这屋里坐的50来人尽是老云游戏人,从2010年至今,他们已经尝试过三种商业模式。

这三种模式,基本能捋顺云游戏在中国的前十年。

第一,是在2010年前后。

团队部分成员在Onlive的刺激下,曾经尝试做云游戏软硬件平台,主要对接三个需求:

1.宽带运营商需要高带宽内容促进用户升级宽带

2.低配硬件用户需要低成本体验高端游戏

3.高端游戏厂商需要吸收低配硬件用户

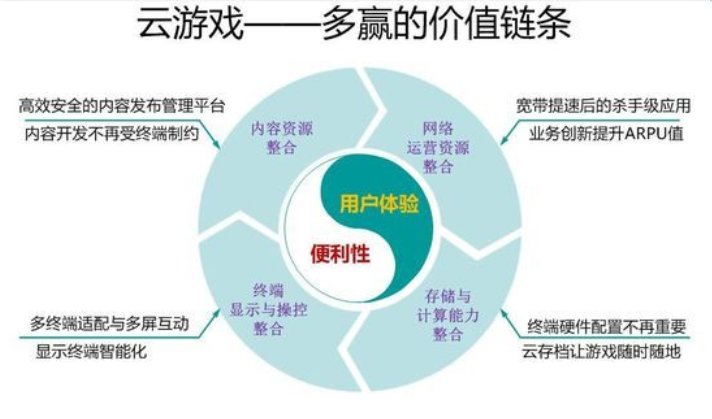

可以用自研云游戏平台上游对接运营商分摊成本,对接CP获得内容,下游对接硬件和用户,以内容合作和直接的时长付费获利。

因为基础逻辑正确,团队本身也有技术能力和CP资源。在Onlive、Gaikai炒热云游戏资本市场后,团队迅速拿到软银等知名机构的投资。

文章插图

早期云游戏价值链条

但那毕竟是2010年。

彼时三大运营商提供的高配套餐仅有10M,而据首都互联网协会数据,到2012年,中国的平均接入网速只有1.6兆每秒,在全球120多个国家中排名96位。

于是主机玩家保持小圈子安逸,网游玩家追求更方便的稳定体验,运营商,有了新的3G生意。

那时的梦想,被网络带宽卡死。

第二,是2014年前后的大麦云游戏。

和许多创业故事一样,一个古早的实力团队溃败后,被打散但心有不甘的人,会因为不同视角和能力偏向,讲出新的创业故事。

其中郭建君在之前的溃败中看到了宽带能力的问题,并说服当时的第四大宽带运营商--鹏博士,启动了大麦云游戏项目。

文章插图

大麦云游戏平台,单机付费游戏为主

相较于之前,大麦云游戏和运营商有更深度的绑定关系,并把宽带、硬件、内容做绑定销售,主打降终端、跨终端的游戏体验,在2014-2016年间有着不错的市场占有率,在那个时候,大家经常看到在百度贴吧里大麦云游戏用户与格来云游戏用户的互相吐槽。

但最终,云游戏的C端需求和体验水准还不能达标。

因为鹏博士业务、架构调整和平台本身多年依旧难以盈利的关系,大麦在2019年初停运。

【 游戏|那个给《原神》做云游戏的乙方公司,一年估值翻了20倍】郭建君和李鑫等伙伴们,也在两次toC、BtoC的尝试中有了新的见地:

在带宽条件不可控的前提下,创业公司做toC,风险大,成本高。与其直接解决用户问题,不如做个服务商,去解决其他厂商的问题。

终于在2019年1月,蔚领时代成立,定位为一家提供云技术服务的纯toB乙方,主要解决公有云、游戏CP们的成本问题,从中靠技术分成获利。

所谓乙方大概每个行业里都流传过一句气话:前世作孽,今生乙方。

作为中间服务的一环,乙方公司需要解决甲方的各式疑难需求,并几乎没有在资本市场和C端直接曝光的机会。

而想做一个成功的乙方,一般来说要满足两个基本条件:

1.有领先于同行的能力,能解决甲方特定需求

2.所服务的甲方、项目要是优质的,以获得真正的经验、技术提升,更多客户和资本重视

这两个点,蔚领时代是达标的。

首先,蔚领认为云游戏和云计算的本质,都是降低用户的算力成本。

而当前各厂商开展云游戏业务的核心难点就在于怎样消化、控制这些替用户挡下的成本。

细说,主要是理解成本、协作成本和随用户增加而线性增长的硬件成本三个。

前两者主要是想做云游戏业务的公司们的问题。

因为云游戏概念并不为多数人熟知,业务本身也会涉及到运维、内容开发、资本等多个部门。

想启动一个云游戏项目,有实力的厂商需要多部门人员共同参与,但这些人又大多不懂,学习成本高、协作效率又低,最终责任和权力也不好具体落实到谁的手里。

所以无论公有云还是游戏CP公司对于云游戏业务的启动多是自上而下开展的战略防守、跟随动作,老板知道这事儿得占个坑,但下面人不知从何做起。

第三点的线性增长成本,主要是公有云们的问题。

所有应用的云端计算均需要服务器、GPU等硬件支持,每个用户,都会占用部分硬件算力,用户越多,硬件成本就更高。

这里头没有1个馒头1块钱,我买500个,就能优惠到两毛钱的规则。

同时,任何程序的应用都有其使用波峰波谷,游戏可能是工作日白天较少,夜间高,深夜再下滑,挖矿的,可能就是一挂一晚上。厂商一方面需要最大化硬件储备,满足波峰需求,一方面也得看着那堆设备空跑,接受波谷时带来的浪费。

针对这三个成本问题,蔚领给出的解决方法是,做一套标准化的以容器技术为核心的解决方案,这也是他们目前的主要产品。

容器技术可以实时按照用户的算力需求分配到不同服务器、GPU中,最大限度地提高复用率,降低空跑带来的浪费。

比如在晚8点,10个《GTA5》玩家每人需要10%的算力,他们就会被分配到一个服务器中,到凌晨,9个玩家去睡觉,两个矿工上线挖矿,各需要40%算力,那这俩人就会被直接分配到刚刚服务于《GTA5》的那个服务器里去,保持服务器一直在最高利用率水平。

需求和能力明确之后,蔚领就能确定两类客户:公有云、有云化需求的CP。

针对公有云,他们的商业化链条是这样的:

容器技术方案获得阿里云、金山云、Ucloud等市场占有率高的公有云客户——公有云对接有云游戏或其他云应用业务的甲方公司——蔚领时代从中抽取长线的技术分成。

在这条线里,公有云替蔚领承担了大量硬件成本采购、折旧和市场拓展成本,同时也可以给品牌做背书,使其更容易获得其他CP型厂商的信任。

这衍生出了第二条线路:

整合视频、指令流,容器技术方案、GPU虚拟化、底层硬件适配等技术解决方案,形成一整套的“工具包”——直接向有云化需求的CP出售,使对方可以把云游戏业务交到运维或某个特定部门负责——作定制服务——收取产品分成。

这里头热度最高的,当然是近期米哈游的《原神》。

据李鑫透露,《原神》的云游戏版从2019年12月开始启动开发,调试周期将超过一年。

文章插图

据Sensor Tower数据,《原神》上线前30天收入约2.45亿美元,高于《王者荣耀》《和平精英》,是近期全球收入最高的手游

至于目前实测,有饭在蔚领办公区平均5mb/s的网络环境中,使用2018年发布的小米8SE(高通骁龙710)和2020年初发售的小米电视5pro,基本可保持1080P/60帧左右的流畅运行,且图像质量超过游戏安卓客户端。

照李鑫说法,云游戏化对于《原神》的成本会增加不少,但以当前《原神》的成绩和势头来看,云游戏版发布后,下沉市场用户大几率会进一步增多,性价比会高于传统的买量和区隔版本或持续的对低算力终端进行适配优化。

那时,可能也是蔚领宣布或寻找新融资的好机会。

2023和2035目前,蔚领时代在公有云和CP市场占有率约60%,但还没能盈利,主要任务也暂时被定在提高市场占有率上。

只是相比前两年,之后的节奏会稍有加快。

关于未来,郭建君给蔚领定了两个大致的时间节点:

1.2021年将团队规模扩充到100人左右,3-5年间做好模块化、标准化以服务于更多用户,准备迎接原生云游戏时代,向原生云游戏生态公司转型。

同时多接触优质流量平台和CP。

2.2035年,做一款《头号玩家》式的大型原生云游戏。

郭建君和李鑫认为,在未来3年内,传统游戏的云化还是主流,从传统游戏云化到产生原生云游戏的节点,是云游戏用户月活达到2亿以上。

以如今网络带宽能力发展趋势看,5G时代是可以满足大规模算力传输的需求,将所有游戏从下载体验变成在线体验的。

而在游戏业,内容创新难度太高,通过云游戏化把游戏内容流媒体化,跨终端类型、门槛吸收更多用户,让不同用户之间发生交融转换,仍是游戏公司持续扩大盈利的最优手段之一。

以近两年国内厂商的动作来看,不管出于战略防守还是跟随,头部游戏大厂、云计算大厂们都在云游戏领域压了宝。

其中如腾讯,已经形成了自有的技术能力,并开始在上游集中收购、投资大型单机游戏开发团队,在下游收编toC的云游戏平台,他们是认定云游戏在未来的价值,且不允许在该领域内出现新“头条”“抖音”等挑战者。

蔚领预测,《原神》云游戏版上线之后,其所带来的C端认知度、收入增长大几率会使更多有硬件适配困扰的游戏CP更加关注云游戏,从而在后两年内推出更多云游戏版产品,迅速累计云游戏用户。

当云游戏用户到了一定规模,彼时的带宽和算力环境也能匹配更大型游戏时,原生云游戏就会出现。

在原生云游戏时代,将会出现专用于云游戏开发的引擎或者成熟引擎的组件、专用于发行的平台和渠道,如蔚领一类的技术服务商的技术领先可能会被抹平。

所以,原生云游戏时代的蔚领将靠这些年在标准化服务、工具市场的积累,转型为一个新局势下的云游戏生态公司,帮助原生云游戏开发者,提供包括技术、工具、发行渠道对接等服务。

至于最终愿景里的《头号玩家》,其实现在也有了原型Demo,团队正在尽可能地优化方案,集中更多算力为一个游戏服务,并继续优化用户端的算力分配。

从2020到2035,15年时间足以解决许多如今无解的难题,比如带宽、比如内容、甚至于用户习惯和硬件成本。

但时间从不会只带来条件和答案,它也爱提出新的,更难的问题。

如果云游戏想吃下本该属于不断升级算力的硬件们的份额,硬件厂商会怎么还击?

云游戏被用户认可后,带宽、算力需求再被拉高,话语权增强的运营商、公有云们会如何对待曾经的乙方?

腾讯们为了把所有的新“抖音”扼杀在摇篮里,会把对产业链的把控力提升到什么地步?

届时,蔚领时代们又怎么生存?

可能在两三年后,所有问题都会再有一版全新的回答。

推荐阅读

- 任天堂|爆料称任天堂Switch在2022年有大量优质独占游戏

- 人才|再见,2021年的游戏行业

- 玩家|Epic:小黑盒 App 绑定 Epic 账号,可以直接领取限免游戏

- 玩家|GRIME:在这个游戏里你甚至可以用头来弹反敌人

- Among|吉田修平分享2021最爱独立游戏《暗影火炬城》上榜

- 幻想三国志5|《幻想三国志5》新DLC及系列游戏将于1月登陆Steam

- ign|年末盘点:聊聊IGN的三部满分游戏

- 游戏产业|2021,中国游戏产业大逃杀元年

- 宫本茂|《旷野之息》获日本玩家最爱游戏! 宫本茂发文感谢

- 射击游戏|《Valorant》游戏总监卸任 将为拳头开发新项目