Microsoft|股价屡创新高 科技股“老大哥”微软业绩能否续写辉煌?( 二 )

不得不提的一点是,通过Office办公软件、Windows操作系统等众多传统优势服务多年运营积累的客户忠诚度,以及最为广泛的受众人群,为微软Azure云平台的迅猛发展打下了坚实基础 。

文章图片

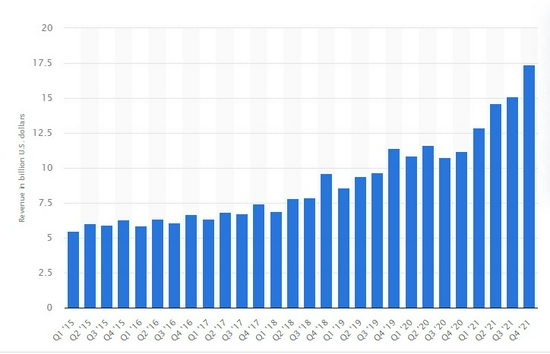

微软智能云业务季度营收

随着“企业上云”成为全球企业转型的重点布局领域,市场近几年对该业务的关注热度已取代微软“金字招牌”Office 365 。

Cowen分析师J.Derrick Wood表示,在固定汇率基础上,微软Azure云平台的年增长率将至少达到45%,这将是近年来的最高增长水平 。

在2022财年第一季度,投资者们期待着微软智能云业务能够再次打破纪录创造超预期业绩 。

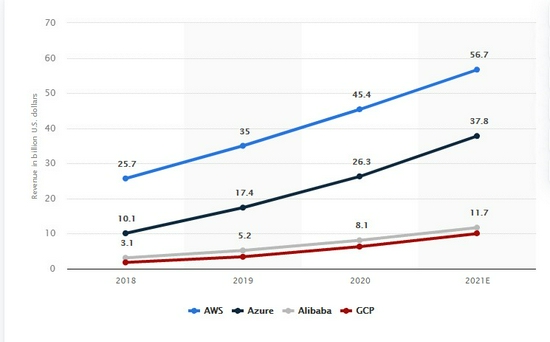

云赛道仍将面对最强劲敌

在云赛道,目前已基本形成亚马逊(AMZN.US)旗下AWS与微软Azure双巨头竞争的局面,AWS在云赛道的核心领域,即Iaas+Paas领域仍然是微软Azure的最强劲敌,AWS依然占据绝大多数市场份额 。

目前全球智能化进程非常迅速,企业IT构架正加速向云构架迁移,因此可以想象,云赛道头部科技企业愈发白热化的竞争局势必定会给微软业绩带来威胁 。

文章图片

2018年至2021年(预测)全球IaaS+PaaS头部企业规模化营收

Microsoft 365与“更多个人计算”业务表现也值得关注

除了智能云业务,微软高市占率的传统优势业务,即生产力与商业流程(主打Microsoft 365——其中包含office 365等套件)同样值得重点关注,在2021财年第四季度,该项业务营收同比增长25%至146.9亿美元,同样超市场预测的139.7亿美元

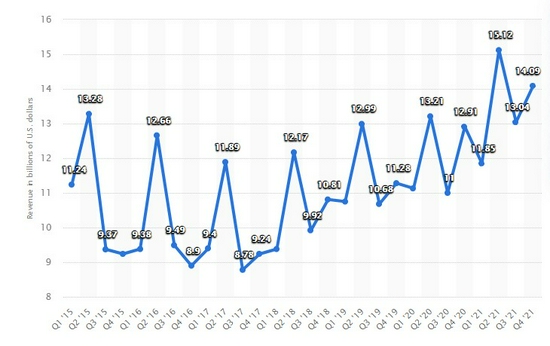

另外在硬件端,比起前两者,市场对硬件端的关注热度没有那么足,但为微软带来的营收贡献不容小觑 。微软近几年以Windows、Bing搜索广告、Xbox系列产品和Surface PC为重点方向的“更多个人计算”业务营收维持在100亿美元以上的水平 。2022财年Q1如果实现加速增长,那必然为微软业绩锦上添花 。

文章图片

微软2015至2021财年“更多个人计算”业务季度营收

但需要注意的是,全球供应链受阻以及劳动力短缺等不利因素可能会给微软硬件端营收增长带来不确定性 。

华尔街怎么看

Wedbush分析师Dan Ives重申了微软“跑赢大盘”评级,同时将该股的目标价从350美元上调至375美元 。Ives在一份研究报告中写道:“我们对微软截至9月份的季度业绩进行了估计和测算,我们认为Azure云业务的增长正进入下一轮强劲增长阶段,微软的绝对实力将再次显现 。”

推荐阅读

- Microsoft|微软推Viva Insights插件 定时邮件可根据时区推荐发送时间

- 协作|微软发布了个“圈”,官方详解Microsoft Loop全新协作平台

- Microsoft|初代Surface Duo有望明年1月升级Android 11

- 商汤|商汤终成AI第一股:挂牌联交所后股价高开 业内人士更关注其盈利和商业模式

- 最新消息|俞敏洪首场直播带货500万新东方在线股价跌超21%

- IT|传三星集团洽谈收购美生物技术公司渤健 后者股价大涨逾9%

- 视频网站|会员费涨价后还呼吁电影票要涨价 爱奇艺股价大跌创新低

- Microsoft|微软2022年股价能否往上冲 取决的是这些因素

- 解决方案|德国又一州“去微软化”失败,将继续使用 Microsoft Teams

- Microsoft|Microsoft Defender获得新功能以对抗Log4j高位漏洞