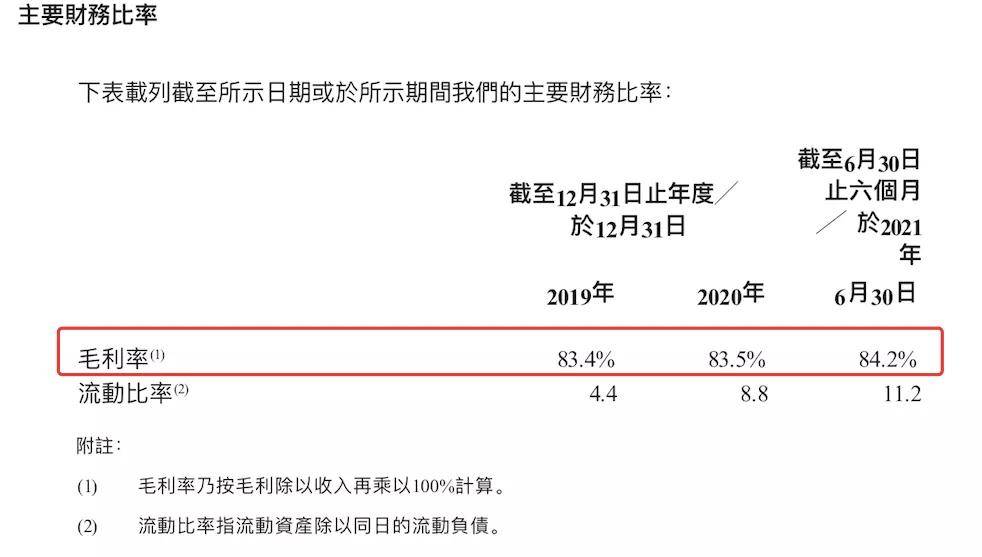

【毛利率|医疗AI“夫妻店”数坤科技赴港IPO,毛利率堪比茅台为何还亏损?】有技术这道护城河 , 数坤科技毛利率堪比茅台 。

《招股书》显示 , 2019年、2020年、2021年上半年 , 数坤科技的毛利率分别为83.4%、83.5%、84.2% 。 贵州茅台2021年中报披露 , 公司毛利率为91.38% 。

文章图片

(截图来源:《招股书》)

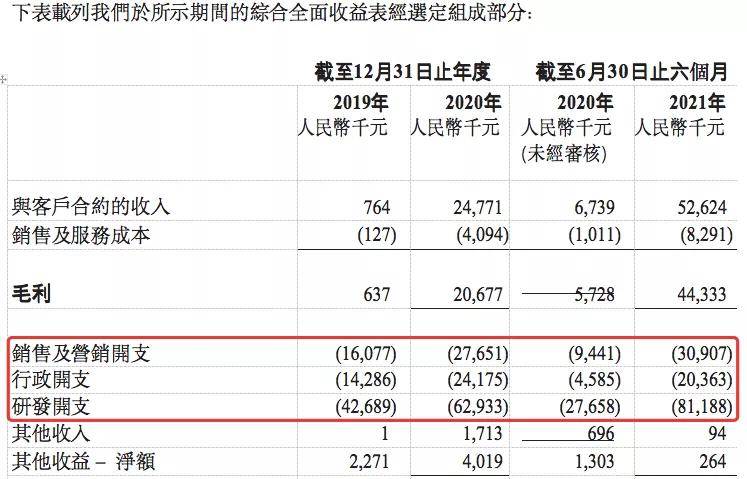

同时 , 数坤科技的营业收入总额虽然不高 , 但呈现出爆发式增长 。

《招股书》显示 , 2019、2020年 , 数坤科技分别实现营收76.4万元、2477.1万元;今年上半年 , 数坤科技实现营收5262.4万元 , 同比增长681% 。

不过 , 数坤科技至今未实现盈利 , 亏损金额甚至持续扩大 。 2019年、2020年及2021年前6个月 , 数坤科技分别亏损0.9亿元、1.29亿元、0.87亿元

对此 , 《招股书》给出的解释是入不敷出 , 主要系研发开支、销售及营销开支、行政开支等所致 。

仅研发开支一项 , 2019年、2020年、2021年前半年 , 数坤科技的开支金额分别为4269万元、6293万元和8119万元 , 远超同期营收 。 其中 , 2021年前半年 , 数坤科技的研发开支同比增长近200% , 比2020年全年还高 。

文章图片

(截图来源:《招股书》)

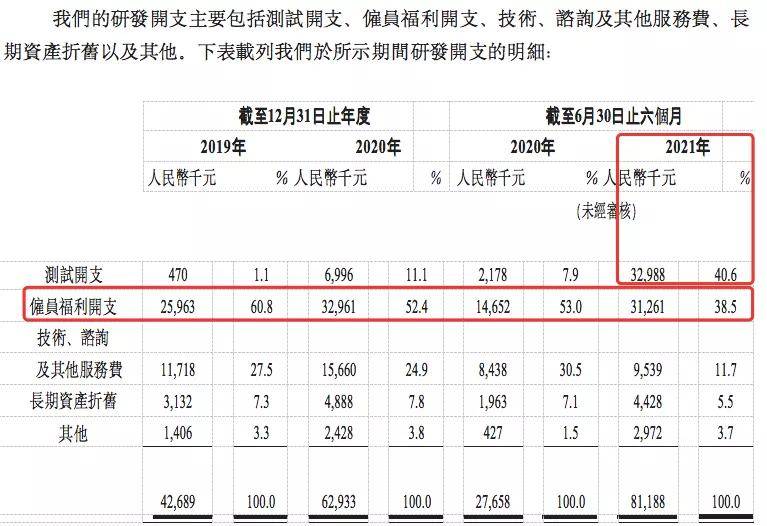

而在研发开支项下 , 2019年、2020年占比最大的是雇员福利开支(主要包括研发僱员的薪金及福利) , 分别占比60.8%、52.4%;到今年上半年 , 测试开支超过雇员福利开支 , 二者涉及的金额分别为0.33亿元、0.31亿元 。

文章图片

(截图来源:《招股书》)

数坤科技在《招股书》中提到 , 公司财务前景很大程度上取决于公司及时完成候选产品开发、取得所需监管批准及成功将获批产品商业化的能力 。 而前述三个环节 , 均为漫长、复杂且昂贵的过程 。

此次数坤科技港股IPO融资 , 将继续用于数字医生产品组合平台的研发投入、注册申报和临床试验 , 以及商业化推广 , 战略合作等规划 , 并提速其他数字医生产品组合和数字人体技术平台的持续研发 。

烧钱、落地、商业化……已有多家同行冲刺资本市场 医疗AI行业属于强监管行业 , 投资回报周期长 , 需要巨额资金支撑前期的研发工作 , 后续的商业化又面临政策、环境、行业等诸多不确定因素 。 目前能在行业里占有一席之地的企业 , 无一不是经历了多轮打怪升级 。

医疗AI诞生初期 , 无论医院、患者 , 亦或是资本 , 对其接受度并不算高 。 直到2016年那场棋局 , 该行业才得到资本热捧 , 而在此之前 , 已经有不少企业因资金问题草草退场 。

推荐阅读

- 快报|“他,是能成就导师的学生”

- 技术|“2”类医械有重大进展:神经介入产品井喷、基因测序弯道超车

- bug|这款小工具让你的Win10用上“Win11亚克力半透明菜单”

- 重大进展|“2”类医械有重大进展:神经介入产品井喷、基因测序弯道超车

- 历史|科普:詹姆斯·韦布空间望远镜——探索宇宙历史的“深空巨镜”

- 空间|(科技)科普:詹姆斯·韦布空间望远镜——探索宇宙历史的“深空巨镜”

- 精度|将建模速率提升10倍,消费级3D扫描仪Magic Swift在2021高交会大显“身手”

- 四平|智慧城市“奥斯卡”揭晓!祝贺柯桥客户荣获2021世界智慧城市治理大奖

- |南安市司法局“加减乘除” 打造最优法治营商环境

- ASUS|华硕预热ROG Flow Z13:称其是“全球最强悍的游戏平板”