文章图片

图1/4

欢迎关注“新浪科技”的微信订阅号:techsina

文/Anan

来源:i黑马(ID:iheima)

在工业风设计的M Stand喝咖啡顺便咬口咖啡杯 , 再吃一勺造型及质感酷似水泥的蛋糕;去Manner打卡和野兽派联名的熊猫拿铁 , 顺便给同事带一杯15元也能有拉花的热拿铁;更多独立精品咖啡店提供了更多选择:浅焙、中焙、还是深焙?手冲、冷萃还是冰滴?

通过美团检索不完全统计 , 仅在北京望京商圈就有170多家咖啡馆 , 在程序员扎堆的北京中关村咖啡馆的数量超过了200家 , 上海浦东新区陆家嘴街道则有150多家咖啡馆 , 用网友的话说:“新开的咖啡店越来越多 , 打卡都把人打废了 。 ”

这个时候如果谁再问一句:“喝咖啡吗” , 得到的回答不会再是“走 , 去喝星巴克” 。

多元的选择刺激资本快速反应 。 IT桔子数据显示 , 2020年至2021年7月 , 咖啡领域共有近50起融资发生 。 从投资金额来看 , 仅今年上半年 , 资本融资金额已经超过63亿元 , 远超2020年全年数额 , 也超过了上一轮融资高潮时期 。

现在 , 星巴克在中国有5135家门店 , 计划在明年开到6000家 。 被星巴克教育的咖啡市场 , 终于迎来了一个又一个挑战者 。

01

1号挑战者 , 折戟

在星巴克进入中国市场称霸的20年里 , 真正在“铜墙铁壁”中撕开一条口子的还是2018年正值巅峰时期的瑞幸 。

大环境的改变就在一瞬间 , 瑞幸咖啡的入场改变了整个咖啡市场 。

2018年5月16日 , 瑞幸咖啡发出门店扩张的战报——成立仅半年 , 瑞幸便在13个城市开出500家店 , 隔日便“叫板”星巴克与许多物业签订排他性条款等 , 暗指其“垄断”;同年8月 , 瑞幸高管diss了星巴克和阿里的联姻 。

在优惠券和补贴的诱惑下 , 消费者成群涌入瑞幸咖啡 。 在开店速度、扩大规模方面 , 瑞幸雄心勃勃 , 2020年一季度 , 其线下门店数量超过了星巴克在华门店数 。 瑞幸曾与星巴克并肩成为国内两大连锁咖啡专营店巨头 , 远超COSTA咖啡等连锁品牌的线下门店数量 。

然而 , 一切在2020年4月戛然而止 , 瑞幸咖啡因“财务造假”跌入深渊 , 随后被美国有关机构强制退市 。

曾经以刷屏营销著称的瑞幸也变得安静 , 增长开始转向私域流量池 , 传播主要依靠UGC 。 (UGC:用户原创内容 , 即用户将自己原创的内容通过互联网平台进行展示或者提供给其他用户)

公开资料显示 , 2020年8月 , 瑞幸宣布实现了单店现金流为正;2020年12月 , 瑞幸注册用户历史性的突破了1个亿;2021年4月 , 瑞幸官宣 , 从现有股东大钲资本及愉悦资本获得2.5亿美元融资 。 就在近日 , 瑞幸咖啡宣布于今年5月实现集团整体盈利 。

事实上 , 在2021年1月初瑞幸总裁办发给员工的内部信就已透露 , “截止(2020年)11月 , 超过60%的自营门店实现门店层面盈利 , 计划整个2021年实现整体盈利” 。 这意味着瑞幸咖啡提前完成了今年的年度目标 。

截至2021年5月31日 , 瑞幸咖啡在国内市场拥有3949家自营店、1175家加盟店 , 并计划到2023年开设4800至6900家直营店 。

即便如此 , 业内外对于瑞幸的担忧仍占多数 , “不温不火”是大家对瑞幸当前发展的直观感受 。 除去财务造假的负面未散 , 还面临持续获客的难题 , 咖啡赛道的内卷甚至已经蔓延到整个新消费领域 。

在因财务造假失去创始团队后 , 其创始人陆正耀又从瑞幸咖啡挖角 , 参与他新创立的小面餐饮创业项目 。 为了吸引且留住人才 , 瑞幸咖啡给许多员工大幅涨薪 , 很多人的涨薪幅度超过了50% , 一些关键岗位的薪资直接翻倍 , 甚至更高 。

这些负面因素让瑞幸的前景一片模糊 , 而另一边 , 咖啡赛道正在发烫 。

02

N个挑战者 , 围剿

“瑞幸跌倒 , 精品咖啡吃饱”似乎已经成为咖啡赛道的slogan , 新品牌带来了新的想象空间 , 在星巴克周围点起星星野火 。

这一轮“咖啡热” , 资本关注的重点是精品咖啡赛道 , 而不是以瑞幸为代表的互联网咖啡 。

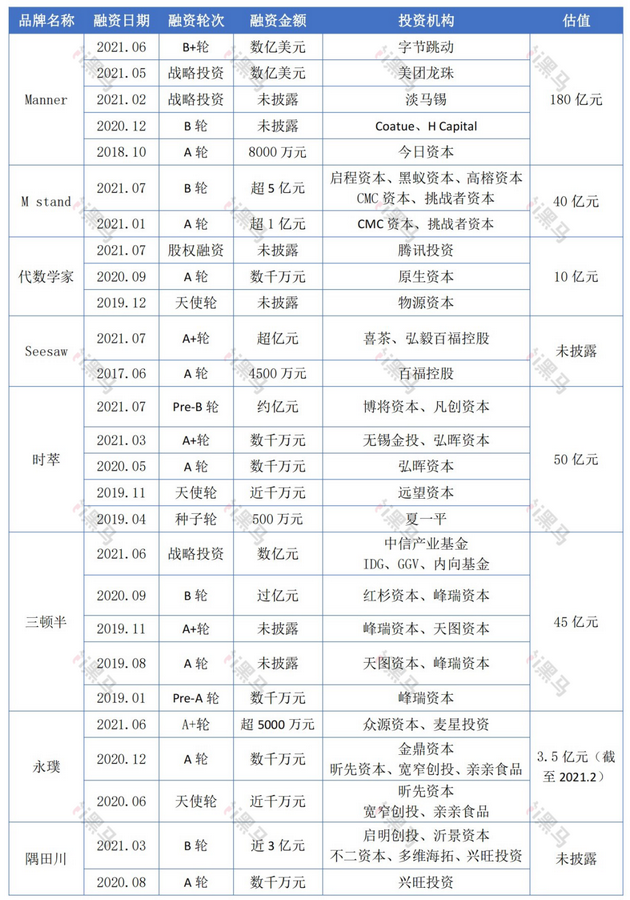

据i黑马不完全统计 , 今年上半年咖啡赛道相关项目融资事件近20笔 , 除了未披露金额的轮次外 , 从走精品小店路线的M stand、Manner , 到线上新锐品牌隅田川、三顿半等都拿到了数亿元融资金额 。 其背后资方既有红杉中国、高瓴、IDG资本、CPE源峰这样的头部VC/PE , 也不乏腾讯、美团龙珠、字节跳动等互联网巨头的身影 。

文章图片

图2/4

咖啡新品牌融资信息 来源/企查查 制图/i黑马

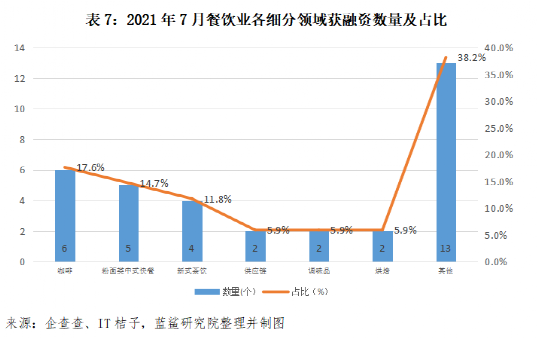

其中 , 7月国内新消费领域投融资事件共计153起 , 透露融资金额的项目112起 , 咖啡融资占比17.6% , 亿元融资频现 , 超过米粉面食和新式茶饮赛道 , 跃居第一 。

文章图片

图3/4

7月15日 , “代数学家咖啡”获得腾讯新一轮融资 , 品牌估值为10亿元 , 2021年底预计突破100家门店 。 7月23日 , M Stand正式宣布完成超5亿元B轮融资 , 刚刚过去半年 , M Stand的估值水涨船高 , 投后估值约40亿元 。

不仅是各家资本看好咖啡 , 喜茶、知乎也杀入了咖啡赛道 。

7月20日 , 精品咖啡品牌Seesaw完成A+轮过亿元融资 , 本轮由喜茶领投、老股东弘毅百福跟投 , 这是喜茶公布过的第一次投资出手 , 首次杀入咖啡赛道 。

7月29日 , 由知乎旗下自有消费品牌知乎知物打造的3款挂耳咖啡宣布正式上线 , 仅48小时50000个挂耳包被抢购一空 。

值得一提的是 , 从资本的投入来看 , Manner似乎是最被看好的那一个 , 2015年成立的Manner , 在2018年获得今日资本注入的8000万元A轮投资 , 最近半年更是密集完成4轮融资 , 估值达到180亿元 。

同时 , 从门店数量来看 , 也是Manner领先一步 , 公开资料显示 , 截至目前Manner已经在全国开出了近200家门店;而M Stand、代数学家、Seesaw仍在计划“2021年底在全国开出100家门店” 。

03

新咖啡品牌为何值得投资?

对于咖啡行业融资浪潮 , 新零售专家鲍跃忠表示:“年轻一代接触新消费方式的速度非常快 , 在很多消费场所咖啡消费已经成为标配 。 所以新消费群体的代际变化 , 意味着咖啡赛道还有很大的上升空间 , 获得资本方关注是必然 。 ”

在赛道选择的三角模型中 , 受众广、频次高、高客单的赛道拥有更高天花板 。

首先 , 盈利是理所当然 , 咖啡不是一门坏生意 , 所有人都对此都抱有极大的信心 。 多位瑞幸咖啡员工在财务造假事件曝光后 , 曾对自媒体Tech星球表示 , 一杯咖啡的成本中 , 房租1-2元 , 人工3-4元 , 原料6-7元 , 成本加起来10-11元 , 24元以内随便卖都赚钱 。

其次 , 中国的咖啡渗透率很低 , 相比欧美和日本还有很大爆发空间 。 根据《2017-2021年中国咖啡行业投资分析及前景预测报告》显示 , 到2019年 , 国内人均咖啡消费量为7.2杯 , 其中北上广地区为人均15杯 , 与日韩等亚洲国家人均年消耗咖啡量180余杯的数据相比 , 空间还很大 。 此外 , 中国咖啡消费年均增速达15% , 高于世界2%的增速 。 预计到2025年 , 中国咖啡市场规模将达到2171亿元 。

再有 , 中国的咖啡消费属于典型的复购业态 。 德勤在其最新的一份咖啡研究报告中提到 , 在一二线城市的带动下 , 其他城市人群的需求也会逐渐被唤醒 , 咖啡将由“赶时髦的饮品”转变为“日常饮品” 。 CPE源峰副总裁郭祎程表示:市值最大的公司是产品成瘾性最高的一类 , 像烟草、酒类 。 他们投资企业不会看短暂的爆发力 , 而是更多看这个产品是否符合人性的持久性 。 饮品类 , 如糖和咖啡也具有成瘾性 , 是典型的复购业态 。

就本轮的“咖啡热潮”来看 , 投资方看重的是新咖啡品牌门店是否能够快速复制拓展、盈利能力、产品差异化、供应链优势等条件 , 就目前来看 , Manner和M Stand显然已经跑通了单店模型 , 具备快速连锁化的基本条件 。

04

不做下一个星巴克、瑞幸

目前 , 咖啡赛道已经结束跑马圈地 , 进入优中选优的阶段 , 阶段不同打法不同 。 星巴克和瑞幸之外 , 新品牌都在努力做出差异化的竞争力 , 尝试讲属于自己的故事 。

下面我们简要介绍 , 近来关注度较高的新咖啡品牌和其商业模式:

Manner:高性价比+小店模型

2017年创立于上海的Manner最初只不过是一个2平米的小档口 , 但是创始人韩玉龙却是个实打实的咖啡老炮 , 咖啡豆是精选的 , 咖啡机也是名牌货 , 省掉一切不必要的环节(比如大门店、装修、包装) , 老老实实做咖啡 , 又极其讲究性价比 , 自带杯子15元就能喝到一杯招牌拿铁 。

Manner的门店模型 , 面积多为10平米左右 , 虽然部分门店配有桌椅 , 但仍以购买带走为主要消费场景 。 在选址策略上 , 一方面圈定咖啡重度用户 , 避开与星巴克等品牌的正面竞争;另一方面街边店的租金相较于商场又省下了一大笔 。 随着经营规模的扩大 , 门店人效和原材料议价能力同步提高 。 据媒体报道 , Manner上海地区的门店已经实现全面盈利 。

M Stand:创意咖啡+空间美学

同为2017年诞生于上海 , M Stand的打法跟Manner完全不同 。

由于创始人葛冬丰富的品牌营销职业经验 , 在它的宣传文案里 , “设计师”、“审美”、“视觉体验”、“空间美学”是高频词 , 它强调的是第三空间 , 区别于星巴克传统商务装修风格 , 根据年轻消费的喜好 , “一店一设计” 。

扩展产品线 , 例如M Stand打造“咖啡日常+下午茶+晚间”三种场景 , 强调“创意” , 目前有鲜椰冰咖、燕麦曲奇拿铁、水泥芝士蛋糕等热门产品 。 M Stand目前正在生产品牌周边 , 计划未来以“咖啡+简餐+酒吧+潮牌”作为主产品矩阵 。

Seesaw:咖啡界的“新茶饮”

Seesaw咖啡立足上海 , 是创意咖啡的代表 , 也是中国第一批精品咖啡 。

Seesaw咖啡重点打造的创意咖啡 , 拓展了其在“冷萃+果汁+奶盖”的产品思路 , 仅今年上半年 , 就推出了多达60个新的SKU(最小存货单位) , 产品类型涵盖传统咖啡、创意咖啡、食品、包装零售商品等 , 令Z世代客群占比从5%增到17% 。 这与喜茶“经典爆款单品+定期上新+跨界联名”为主的产品矩阵不谋而合 。

文章图片

图4/4

来源/Seesaw微信公众号

接受喜茶入股的Seesaw此前曾表示“从品牌势能建设、创新产品研发和供应链发展、企业数字化和组织建设等各方面 , 双方将进行优势资源共享和势能协同 。 ”

速溶咖啡新品牌布局线上市场

除此之外 , 高性价比的速溶精品咖啡也在乘胜追击 。 以冻干类咖啡产品为例 , 三顿半精品速溶咖啡快饮装一盒18颗售价89元 , 平均每颗4.9元;一盒永璞“冷萃精品即溶冻干咖啡39颗装” , 在淘宝官方旗舰店售价为299元 , 平均每颗7.6元 。 对于初入咖啡圈、想要尝鲜的用户来说比较有吸引力 。

根据CBNData《2020线上咖啡市场消费者洞察报告》 , 在线上购买咖啡的人数正快速增长 。 速溶咖啡在天猫各类型咖啡中消费规模占比最高 , 其次是咖啡粉 。 除此之外 , 咖啡品类逐渐多元化 , 胶囊咖啡、滤挂咖啡和咖啡液等品类消费规模增速显著 , 呈现爆发式增长 。

无人自助咖啡机占领线下场景

成立于2016年8月的易咖(黑马营20期学员企业)是一家主打“高校场景”的智能自助现萃咖啡机品牌 , 已经入驻20省、34市的数百所高校、医院、大型企业、写字楼、机场、高铁站等场所 , 占据了超过80%的高校自助咖啡机市场 。

易咖创始人王竞告诉创业家&i黑马 , 自助咖啡跟传统咖啡馆相比 , 综合成本低 , 基本没有房租、装修等硬成本 , 人工成本也相对更少 , 投入产出比高 , 运营风险更低 。 在投放场景上 , 聚焦高校的逻辑在于:能够成规模、成建制、成批量的投放 。 大部分大学都集中在一二线城市 , 这与成熟的咖啡市场相吻合 。

2018年5月16日 , 瑞幸咖啡发出战报——成立仅半年 , 开出500家店 。 就在这样一个热闹的日子 , Manner官方微信公众号发布了一段没有署名的文字:“也许是这几个月咖啡行业大热的原因 。 看起来有点不理性 。 Manner , 还是慢慢走吧 , 像个孩子一样 , 不摔跤就好 。 我们还是想平安 , 长大 , 成人 。 ”

或许从一开始 , 以Manner为代表的精品咖啡便与“占据半边天”的星巴克和“烧钱猛开店”的瑞幸截然相反 。 对于现在的中国咖啡市场来说 , 单个品牌强行对标星巴克那样的市场规模 , 或者效仿瑞幸的开店速度 , 都不再可取 。

但是中国年轻人需要自己的咖啡品牌 , 消费者也不需要下一个星巴克或者瑞幸 , 更希望看到的是咖啡走向流行 , 多元的新故事 。

【|国潮新咖啡,不做星巴克】(声明:本文仅代表作者观点 , 不代表新浪网立场 。 )

推荐阅读

- 功能|小米 Watch S1图赏:商务气质新系列,稳步入场不急切

- 区块|面向2030:影响数据存储产业的十大应用(下):新兴应用

- 于本|豆瓣 App 安卓新版本 7.20.0 测试

- bleu|字节跳动火山翻译上新 38 个稀有语种,翻译能力再升级

- 苏宁|可循环包装规模化应用 苏宁易购绿色物流再上新台阶

- 市场|激斗智能家居,大厂遇到新对手

- Samsung|新渲染揭示Galaxy S22 Ultra几乎就是Galaxy Note复刻版

- Google|谷歌暂缓2021年12月更新推送 调查Pixel 6遇到的掉线断连问题

- 样儿|从太空看地球新年灯光秀啥样儿?快看!绝美风云卫星图来了

- 最新消息|世界单体容量最大漂浮式光伏电站在德州并网发电