文章图片

图1/4

文 | 新浪科技 花子健

编辑 | 韩大鹏

吉利似乎一直在努力寻找一条通向吉利的路 。 在外界看来 , 这似乎更像是吉利为了转型而广撒网 。

吉利汽车撤回科创板上市的申请 , 接着极氪汽车从吉利控股的孙公司升级为子公司 , 并继续探索融资 。 加上此前的合作、扩张 , 预示着吉利急于向外界自证“吉利没有在智能汽车的时代掉队” 。

极氪汽车原本是一张好牌 , 自首款车型极氪001惊艳亮相之日起 , 两个月的时间就因为2021年订单爆满而停止接受定金 。 但那些等待交付的极氪车主却大倒苦水 , 因为他们发现原本超高性价比的极氪001 , 正面临不同程度的减配 。

对于吉利控股总裁、吉利汽车董事长、极氪CEO安聪慧来说 , 颇为尴尬的是他在极氪社区的第一封公开信是为了向遭遇减配的车主们道歉 。 被寄予厚望的极氪汽车 , 起步艰难 , 要帮助吉利实现智能化转型 , 还需要时间检验 。

近日 , 吉利控股宣布与雷诺集团合作瞄准混合动力市场 , 共享资源和技术 , 并以中国和韩国为重点市场开展合作 。

吉利的合作伙伴似乎越来越多 , 但在内部 , 吉利的各个品牌又相继单飞——首先是沃尔沃注入失败 , 其次是极氪汽车独立融资 。 这似乎更显得吉利形单影只 , 想象空间越来越小 。

吉利迷失新能源时代

吉利是最早开启新能源战略的传统车企之一 。 早在2015年 , 吉利就发布了“蓝色吉利行动”战略——通过专注研发新能源汽车 , 革新吉利产品组合体系 , 目标是在2020年实现新能源汽车占整体销量的90%以上 。

这是一个相当激进的目标 。 中汽协的数据显示 , 在2015年 , 中国新能源汽车(乘用车)的销量刚刚迈过20万辆的门槛 , 在乘用车市场的渗透率仅在1%左右 。

在2015年 , 三大造车新势力中的蔚来和理想汽车(前身为车和家)刚刚成立 , 小鹏汽车甚至还未成型 。

但这样的目标非常符合李书福的风格 , 靠摩托车业务起家的他 , 非常喜爱兼具速度和力量感的赛车运动 , 也因此常有惊人之举——比如以蛇吞象的方式完成了对沃尔沃的最终收购 。

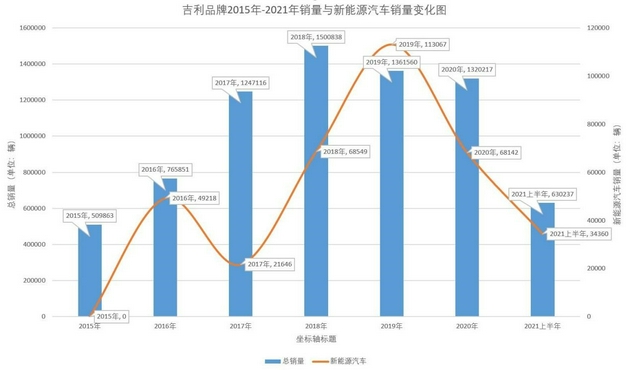

时间已经证明了“蓝色吉利行动”的失败 。 根据吉利汽车当时的年报信息 , 2020年吉利品牌合计销量为113.4万辆 , 同比下滑7% 。 全年 , 吉利旗下新能源车销量只有6.81万辆 , 同比下滑了40% , 在整体销量中的占比仅为6% 。

文章图片

图2/4

更令吉利尴尬的是 , 主打20万元以下入门市场的新能源品牌几何汽车 , 在2020年的销量仅有1.03万辆 , 在总销量中占比尚不足1% 。

2021年上半年 , 吉利在新能源领域依然未见起色 。 吉利汽车披露的销量数据显示 , 截止6月30日的2021年前六个月 , 吉利品牌的合计销量为63.02万辆 , 同比增长约为19% , 达成了年度销量目标的41%左右 。

但吉利品牌的新能源汽车合计销量仅为34360辆 , 在整体销量中的占比仅为5.45% , 甚至不及2020年全年的比重 。

吉利当然有理由急于证明自己能够向新能源转型 。 就行业现状来说 , 比亚迪、广汽、上汽、北汽、长城等燃油车时代的老对手 , 已经在新能源领域完成了对吉利的领先;就实际来说 , 燃油车卖得越多 , 新能源车卖得越少 , 吉利就越来越倾向于成为新能源车企的“打工仔” 。

【新浪科技|起底吉利汽车:翘楚为何沦为打工仔 | 次世代车研所】乘联会数据显示 , 2020年中国新能源车批发销量117.0万辆 , 同比增长12.0% 。 全年新能源乘用车车型累计销量前十排名依次为特斯拉Model3、宏光MINI、欧拉R1、埃安AionS、全新秦EV、奇瑞eQ、理想ONE、比亚迪汉EV、蔚来ES6、宝马5系PHEV 。

抛开外资车企和新造车势力 , 剩余车型的背后所代表的的车企分别是上汽、长城、广汽、比亚迪、奇瑞 。 但就是没有一款来自吉利的车型 。

吉利汽车依然是自主品牌中的翘楚 。 综合公开数据 , 2018年是吉利汽车的销量巅峰 , 年度销量突破了150万辆 , 在国内车企广义乘用车销量排行榜中排名第五 , 也是自主品牌的第一名 。 2019年和2020年 , 吉利汽车更是连续稳居中国市场第四名 , 保持自主品牌的第一名 。

但吉利并没有把传统燃油车的强势复制到新能源汽车上 , 对于吉利而言 , 在未来产生的最大影响就是受困于双积分政策 , 从而慢慢成为新能源车企的“打工仔” 。

按照“双积分”政策的要求 , 传统燃油车的产量规模越大 , 相应的对新能源汽车积分的要求也越高 。

2020年6月 , 工信部明确了2021年至2023年新能源汽车积分的比例要求 , 分别为14%、16%、18% , 并从2021年1月1日起开始执行 。 这就意味着 , 如果乘用车企要迈过“双积分”达标线 , 原有的新能源车积分比例需进一步提高 , 也就是生产更多的新能源汽车 , 或者是向拥有正积分的新能源车企购买积分 。

但在2020年的“双积分”缺口方面 , 吉利集团排名第一 , 存在负134万的积分缺口 。 如果以2021年上半年的销售情况为基准 , 预计到2021年底 , 吉利的积分缺口会和2020年一样大 。

而兴业证券发布的研报显示 , 在2020年 , 新能源积分交易价格已从最初的300元-500元/分上涨至2500元-3000元/分 。 随着碳达峰、碳中和目标的提出 , 新能源积分未来发展的关注度在持续走高 。

极氪和领克成为明灯?

老对手转型后在新能源领域力压吉利一头 , 销量也步步逼近;双积分政策带来的压力与日俱增 , 吉利转型之迫切显而易见 。

但在火热的新能源赛道上 , 吉利怎样才能找到一条吉利的路?

2021年初 , 吉利再提2015年的“蓝色吉利行动” , 并把之“一分为二”——推出混动和纯电并举的解决方案:计划一是传统汽车的节能 , 将混合动力汽车比例提升至90%;计划二是发力纯电动智能汽车 , 直面智能纯电动汽车市场的竞争 。 计划一的中心在领克 , 这也是吉利为数不多保持持续增长的品牌;计划二的重点则是落在了全新的极氪汽车上 。

文章图片

图3/4

与此同时 , 在全新“蓝色吉利行动”的指引下 , 吉利在2021年四处出击 。

2021年1月13日 , 吉利宣布和富士康共同签署战略合作协议 , 成立合资公司 。 更早时候 , 在2020年底 , 吉利宣布和百度成立合资公司集度汽车 。

2月24日 , 吉利与沃尔沃联合宣布双方已经达成最佳合并方案 , 在相互独立架构的前提下 , 双方将在电气化、智能化、网联化和共享化上进行深入合作 。 后者拥有纯电动品牌极星 , 且致力于推动沃尔沃车型的电动化 。 但仅仅一个月后 , 这一合并计划就取消了 。

在合并计划取消的前一天 , 也就是3月23日 , 吉利宣布与母公司吉利控股签订框架协议 , 计划出资20亿元设立极氪品牌 , 专注于智能纯电动汽车在内的电动出行相关产品 。 上海车展前的4月15日 , 极氪发布首款量产纯电车型极氪001 , 一经问世 , 便以极高的性价比引发关注 。

一位吉利内部人士告诉新浪 , 极氪的筹备过程极为快速 , 也是吉利内部的重点项目 , 由李书福亲自出任极氪汽车董事长 , 吉利汽车集团董事长安聪慧担任CEO 。

品牌名称的确定也是破费了吉利一番周折 。 在申请该品牌商标的时候 , 最初用的并不是极氪品牌 , 但其他商标品牌无法在管理部门过审 , 经过吉利的又一番运作 , 才确定使用的是极氪品牌 。 “也由此可见 , 吉利对于极氪的重视程度 。 ”他说 。

甚至 , 吉利投入180亿元进行研发的旗下首个智能纯电汽车专属架构——浩瀚SEA架构的首款量产车型放在了极氪品牌 。 “原计划基于该架构的首款量产车是领克的ZERO , 不过后来变成了极氪001 。 虽然两款车型之间有诸多相似之处 , 但足以显示对于极氪的重视 。 ”前述受访人士表示 。

多位受访人士告诉新浪科技 , 吉利旗下拥有很多品牌 , 很多吉利人如果不按照官方资料都说不清楚到底吉利有哪些汽车品牌 , 也正因为如此 , 得到许多优待的极氪品牌在内部令人印象比较深刻 , 也羡慕 。

但领克依然是极氪之外 , 值得吉利仰仗的另外一大品牌 , 也是2020年和2021年上半年吉利销量中为数不多的亮点之一 。 2020年全年 , 吉利的总销量为1320217辆 , 较2019年同期减少约3%;2021年上半年 , 吉利的总销量为630237辆 , 较2021年同期增长约19% 。

比较之下 , 领克在2020年的总销量为175456辆 , 比较2019年增长约37%;2021年上半年 , 领克累计销量为107873辆 , 同比2020年上半年增幅为96.98% 。

文章图片

图4/4

“一个是增长最快的品牌 , 一个是被寄予厚望的品牌 。 如果领克已经证明自己可以承担计划一的重任 , 那么蓝色吉利能不能成 , 就看看极氪了 。 书福董事长亲自坐镇 , 也不足为怪 。 ”一位吉利的员工告诉新浪科技 。

新造车势力没有退路

极氪汽车迎来了开门红 , 首款车型极氪001仅仅在发布两个多月后 , 订单就已经排满了2021年剩余的产能 , 甚至部分订单交付时间被推迟到了2022年春节 。

极氪汽车CEO安聪慧在一个媒体活动上宣布 , 暂时停止接受极氪001的小定意向金 。

但也就是在短短两周时间 , 极氪汽车的口碑就面临崩塌 。 从6月15日起 , 用户发现极氪001价格上涨 , 配置减少 , 不少人自嘲自己成了极氪汽车的“韭菜” 。

6月15日 , 极氪001的WE版的起售价就从最初的28.1万元变成29.9万元 。 此外 , 极氪001出现配置突然减少的问题 。 比如 , WE版车型没有隐私玻璃配置 , 而此前的展车上则有隐私玻璃 。 这些用户此前从未被告知WE版和YOU版在某些配置上存在差异 。 承诺的800V充电也变成了400V充电;副驾座椅通风、渐变天幕等顶配车型改为选装 , 选装价格上万元 。

被吉利寄予厚望的极氪汽车 , 短短两周内从开门红走向开门黑 , 与造车新势力的遭遇大相径庭 。

吉利的老朋友 , 吉利收购沃尔沃曾经的操盘手之一 , 现在的威马汽车创始人、董事长兼CEO沈晖谈到传统车企的转型 , 他认为 , 传统车企的优势在于售前的生产制造 , 能够保证车辆10万公里之内少出问题 , 但售后环节存在劣势 。 但对于新势力来说 , 生产制造是弱项 , 售后环节才是强项 。

在智能汽车的时代 , 车企和用户的关系产生了变化 , 双方已经不仅仅是供给和消费的关系 , 因为车企已经逐步渗透到用户生命周期的全周期运营 , 从车辆购买到交付 , 从售后到OTA , 车企与用户都是紧密联系的 。

沈晖认为 , 在小米真正下场造车之后 , 其对用户和粉丝的运营方法论 , 都值得包括传统车企和造车新势力在内的车企学习 。 但就另外一方面来说 , 传统车企的优势还是在于售前的生产制造 , 与用户的关系从车辆销售出去的那一刻起 , 就逐步减弱 , 更谈不上用户运营 。

另外一大原因是 , 传统车企因为基础比较扎实 , 技术和供应链的积累都比较雄厚 , 所以做一款产品都是有余地的 , 不像造车新势力那样 , 甚至会出现企业的生存就跟一款车型紧密相关 。

沈晖告诉新浪科技 , 传统车企还是依靠燃油车赚钱 , 很多车企做新能源汽车 , 还是为了平衡积分 , 如果这款车不行 , 那就可以做另外一款 , 最终把销量提上去 , 满足了双积分政策的要求 , 那还是依靠燃油车赚钱 。

“小米、百度之类的也有退路 , 汽车做不成还有别的业务可以赚钱;新造车势力不一样 , 没有退路 , 做不成那就是真的做不成了 。 ”沈晖说 。

当下 , 中国汽车市场已经从增量市场转为存量市场 , 新能源汽车市场渗透率提高 , 也就意味着每年燃油车的市场渗透率下降 。 “新能源汽车的市场份额 , 只能从传统燃油车里挖 。 ”沈晖说 , 这也是传统车企转型比较被动的一个原因 , 但传统车企无论是在组织销量、思维以及与用户的关系上 , 都不如造车新势力 。

吉利仍在努力寻找一条通向吉利的道路 , 极氪汽车一度成为指引吉利的明灯 。 在吉利撤回科创板上市申请后 , 吉利不仅仅在宁波设立了极氪汽车的全球总部 , 更通过变更控股股东 , 进一步提升了极氪汽车在吉利体系内的地位 。

对于极氪汽车的全力支持 , 就像是吉利面对智能汽车时代下注的筹码 。 但谁也不知道 , 吉利能否获得一个吉利的结果 。

推荐阅读

- 产品|泰晶科技与紫光展锐联合实验室揭牌

- 空间|(科技)科普:詹姆斯·韦布空间望远镜——探索宇宙历史的“深空巨镜”

- 相关|科思科技:无人机地面控制站相关设备产品开始逐步发力

- 机身重量|黑科技眼控对焦23年后回归,升级! 江一白解读EOS R3

- 公司|科思科技:正在加速推进智能无线电基带处理芯片的研发

- 项目|常德市二中2021青少年科技创新大赛再获佳绩

- 视点·观察|科技巨头纷纷发力元宇宙:这是否是所有人的未来?

- 技术|聚光科技旗下临床质谱仪获批医疗器械注册证

- 视点·观察|科技股连年上涨势头难以持续:或已透支未来涨幅

- 视点·观察|科技行业都在谈论“元宇宙”,可是它还不存在