新浪科技|共享充电宝战局白热化:联盟、自营分派系 谁是最终赢家?

文章图片

图1/2

文 | 新浪财经 刘娜

编辑 | 韩大鹏

王思聪曾预言 , 共享充电宝模式必死 , 并豪言“能成我吃翔 , 立帖为证” 。

让这位国民老公意想不到的是 , 在共享经济浪潮中 , 尽管共享单车一地鸡毛 , 共享汽车销声匿迹 , 共享雨伞、共享马扎昙花一现时 , 共享充电宝却活了下来 , 并且部分企业已实现盈利 。

5年过后 , 这场战事悄然发生了变化:从最初的杂乱无章的乱斗 , 到“三电一兽”占据江湖95%市场份额 , 再到“三电一兽联盟”与“美团自营”派系之分 。

如今 , 这场派系之争已愈发白热化 , 谁能成为最终的赢家?

自营困境:难成充电宝界的“顺丰”

在美团杀入之前 , 共享充电宝已经经历了四年厮杀 , 似乎形成了稳定格局 。

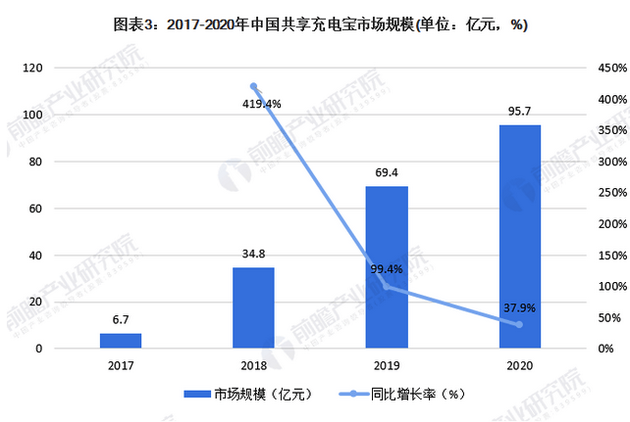

共享充电宝行业逐步沉淀下了街电、小电、来电、怪兽充电的四个品牌 , 被称为“三电一兽” 。 2020年以前 , 这四个头部品牌的综合市场占有率极高 , 可以达到95% 。

变局出现在2020年 , 这一年美团宣布入局共享充电宝市场 。 据前瞻产业研究院数据 , 2020年美团充电宝之于行业整体的营收、设备量和订单量 , 占比分别为3.0%、8.0%和8.6% 。 美团在入场即主要采用了自营模式 。

后来者美团相较于其他共享充电宝 , 具有两个优势:第一 , 美团的本地生活 , 王兴曾透露 , 美团到店的月活跃商家大概在200万家;第二 , 美团具备现金流优势 。 因此 , 美团可以与三电一兽一争高下 。

不过 , 业界对于美团充电宝的持保留态度 , 艾媒咨询高级分析师王清霖对新浪财经表示 , “共享充电宝的用户量已经在2020年超过4亿 , 这就意味着 , 近半数网民都有使用过共享充电宝的经历 , 共享充电宝的用户规模很难形成大规模增长 。 ”

文章图片

【新浪科技|共享充电宝战局白热化:联盟、自营分派系 谁是最终赢家?】图2/2

在王清霖看来 , 共享充电宝联盟模式和自营模式的区别 , 很像快递行业中的三通一达vs顺丰 。 当前在快递行业 , 顺丰就是设立了自己的品牌效应和优质服务 , 才能够占据一席之地 , 而在共享充电宝领域 , 暂时没有品牌能够独立形成足够的影响力和区隔度 。

“没有一定的体量 , 没有一定的现金流 , 自营模式开展会有难度” , 王清霖说道 。

同时 , 为了能够在资本市场有所发展 , 同时节约成本、扩大效益 , 共享充电宝开始形成联盟模式 。

从商业模式上来看 , “联盟与自营没有什么本质区别 , 都是BD商家拿点位 , 赚取充电宝租赁收入 , 以进场费以及分成向商户支付一定的租金 。 ”久谦中台分析师林夕(化名)对新浪财经表示 。

相比之下 , 自营模式意味着重资产 , 需要在供应链、运营、渠道等方面逐一打通 , 这种模式需要强大的资金链支撑 , 也需要一定的时间和资源来打通运营渠道端 。 而联盟模式则是共享充电宝为了节约成本、扩大效益 , 一方面部分共享充电宝企业会采用合并、并购路线 , 通过这种模式来短期提升用户量等 。

“美团核心能力在于对餐饮及服务商户有议价权” , 尽管如此 , 在久谦中台分析师林夕看来 , 自营模式的代表者——美团做为后来者 , 采用互联网打法抢占市场 , 给到商户分成远高于其他竞品的分成 。 “但长期来看 , 这种高分成模式不可持续 , 将回归理性范围 。 ”

不过 , 联盟模式也有其弊端 , 在王清霖看来 , 过度并购也会有问题 , 当前三电一兽的品牌设定相近、用户重合度较高 , 形成联盟后 , 在短暂的用户和流量扶持后 , 可能会面临较大的用户损耗 。 “比如 , A企业有2亿的用户 , B企业有2亿的用户 , 但A企业和B企业4亿的总用户里有一个亿是重合的 , 那么联盟只有三个亿的用户 。 ”

目前 , 充电宝联盟模式也在不断扩张 , 寻求科技消费和本地生活领域的更多可能性 。 例如不久前 , 怪兽充电与饿了么达成战略合作 , 蓝骑士上门“收充电宝”、外卖小哥跑腿代还等服务也在此次合作计划中 。 此外与商圈合作的案例屡见不鲜 , 例如与杯装杨枝甘露第一品牌 “7分甜”达成合作等 。

众品牌在抢占市场份额的同时 , 开始协同商户资源 , 扩大共享充电的网络效应和规模效应 , 构建起辐射范围更广、场景渗透更完善的城市续电服务网络等 。

除此之外 , 反垄断法也成为共享充电宝行业的隐忧 。

久谦中台分析师林夕认为 , 在数据安全法、反垄断法等的政策背景下 , 共享充电宝领域也很难一家独大 , 自营模式的发展面临较大的局限性 。

点位之战:高分成情形将回归理智

对于整个行业而言 , 共享充电宝的行业内卷正在加剧 , 主要体现在:入场费上涨 , 线下商户话语权增高以及点位分成不合理 。

2020年 , 怪兽、小电、来电可以保持10%左右的微利 , 街电处于亏损状态 。 发展至2021年第一季度 , 怪兽的销售和市场推广支出高达6.617亿元 , 占总支出比例高达93% 。 在此背景下 , 一季度怪兽充电的净利率仅仅为1.8% , 较去年水平大幅下降 。

业内人士普遍认为 , 共享充电宝利润率的下降 , 源于行业普遍高涨的“入场费” , 最终导致营销费用暴涨、利润却越来越低的尴尬局面 。 另据小电招股书 , 2018-2020年 , 激励费率从25.2%增长至2020年的54.5% , 进场费率则从1%增长至16.3% 。 小电科技以激励换营收 , 对其发展有着不利影响 。

实际上 , 2021年 , 共享充电宝的BD费用以及“入场费”已经超过总成本结构的一半 。 艾瑞数据显示 , 共享充电宝的成本结构分为 , 支付手续成本占0.5% , 仓储物流成本占2% , BD成本占10.5% , 设备成本占15.4% , 商户入驻成本占46.8% 。

入场费的水仗船高 , 源于行业对高价值单点位的竞争 , 导致线下商户的话语权不断提高 。 目前 , 共享充电宝的竞争格局是 , 三电一兽已进入全部地级市 , 一二线城市传统场景点位数已稳定 , 头部点位渗透提升空间小 , 但是三线及以下城市传统场景点位快速增长 , 仅渗透市中心约5%头部点位 ,

随着共享充电宝可渗透的高单产点位数量逐步减少 , 空白市场主要为低线级市场和新场景 , 通过向下渗透价值相对较低的点位增长 , 高价值但是总量小的公共服务点位增量有限 。

因此 , 无论一二线城市还是新拓展城市 , 高价值点位成为共享充电宝的必争之地 。

全面竞争之下 , “头部点位甚至给到80%-90%的分成 。 ”对于不断提高的点位费 , 林夕表示 , “未来 , 各家以高分成抢点位的情形将回归理智 , 分成比例预计会回落到一个合理的范围 , 这个合理分成范围大约在50%至60%之间 。 ”

对此 , 王清霖表示 , 短期来看 , 共享充电宝依然没能实现盈利 , 要找到足够资金流继续支持共享充电宝 , 就需要从盈利、业务能力和发展潜力方面有所作为 , 其中盈利能力尤为重要 。

推荐阅读

- 产品|泰晶科技与紫光展锐联合实验室揭牌

- 空间|(科技)科普:詹姆斯·韦布空间望远镜——探索宇宙历史的“深空巨镜”

- 相关|科思科技:无人机地面控制站相关设备产品开始逐步发力

- 机身重量|黑科技眼控对焦23年后回归,升级! 江一白解读EOS R3

- 公司|科思科技:正在加速推进智能无线电基带处理芯片的研发

- 项目|常德市二中2021青少年科技创新大赛再获佳绩

- 视点·观察|科技巨头纷纷发力元宇宙:这是否是所有人的未来?

- 技术|聚光科技旗下临床质谱仪获批医疗器械注册证

- 视点·观察|科技股连年上涨势头难以持续:或已透支未来涨幅

- 视点·观察|科技行业都在谈论“元宇宙”,可是它还不存在