21世纪以来 , 随着信息技术的不断提升 , 人工智能(AI)进入了一切领域 , 也以爆发式的速度蓬勃发展 。 技术的不断突破 , 也推动了人工智能在我国的应用领域不断得到拓展 , 催生了新产业、新业态和新模式 , 推动经济社会从数字化、网络化向智能化加速跃升 , 并对人们的生活方式和思维方式产生前所未有的深刻影响 。 方升研究团队通过对人工智能行业的市场数据收集与统计分析 , 深入了解行业动态 , 预判发展趋势 , 发布《2018战略性新兴产业发展研究报告—人工智能》 。

文章图片

人工智能(Artificial Intelligence)英文缩写为AI , 它是研究、开发用于模拟、延伸和扩展人的智能的理论、方法、技术及应用系统的一门新的技术科学 。 人工智能涉及信息论、控制论、计算机科学、自动化、仿生学、生物学、心理学、数理逻辑和哲学等自然和社会科学 。

目前 , 人工智能总体属于发展阶段 , 我国人工智能水平与国外相比 , 差距仍然不小 , 我国的人工智能建设起步晚 , 但是前景十分广阔 , 追赶之势十分迅猛 。 目前国际巨头在人工智能技术上还没有完全形成垄断 , 这对于我国来说是个绝好的发展机会 , 再加上我国在人工智能相关领域不断产生新的突破 , 未来人工智能将呈现跨越式增长 。

文章图片

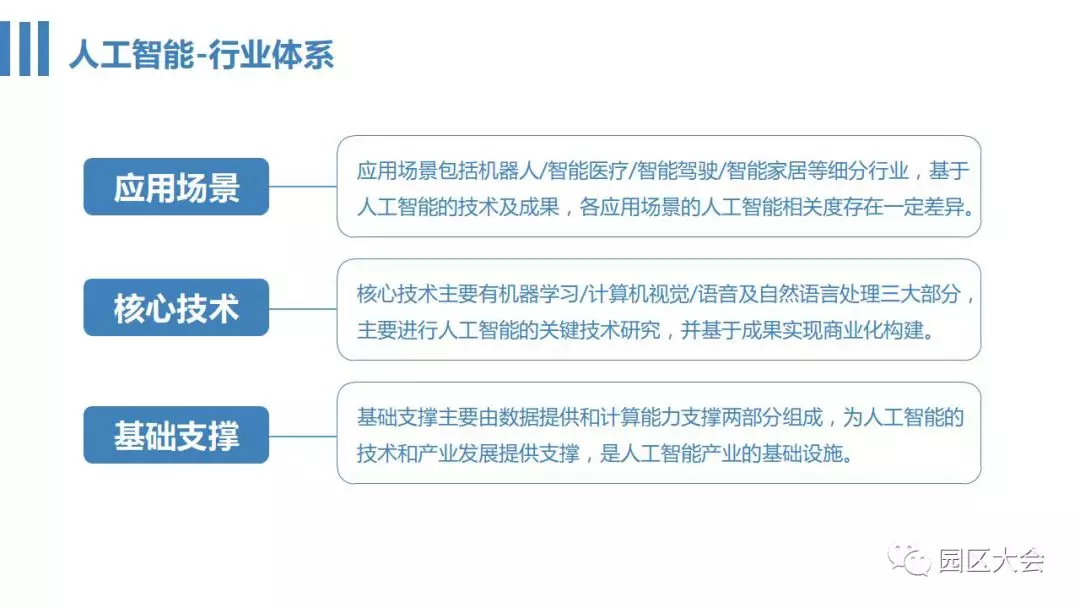

人工智能产业是一个体系 , 简单来说 , 它是指以人工智能关键技术为核心的 , 由基础支撑和应用场景组成的 , 一个覆盖领域非常广阔的产业 , 与人工智能的学术定义不同 , 人工智能产业更多的是经济和产业上一种概括 。

核心技术主要有机器学习、计算机视觉、语音及自然语言处理三大部分 , 主要进行人工智能的关键技术研究 , 并基于成果实现商业化构建 。 基础支撑主要由数据提供和计算能力支撑两部分组成 , 为人工智能的技术和产业发展提供支撑 , 是人工智能产业的基础设施 。 应用场景包括机器人、智能医疗、智能驾驶、智能家居等细分行业 , 基于人工智能的技术及成果 , 各应用场景的人工智能相关度存在一定差异 。

文章图片

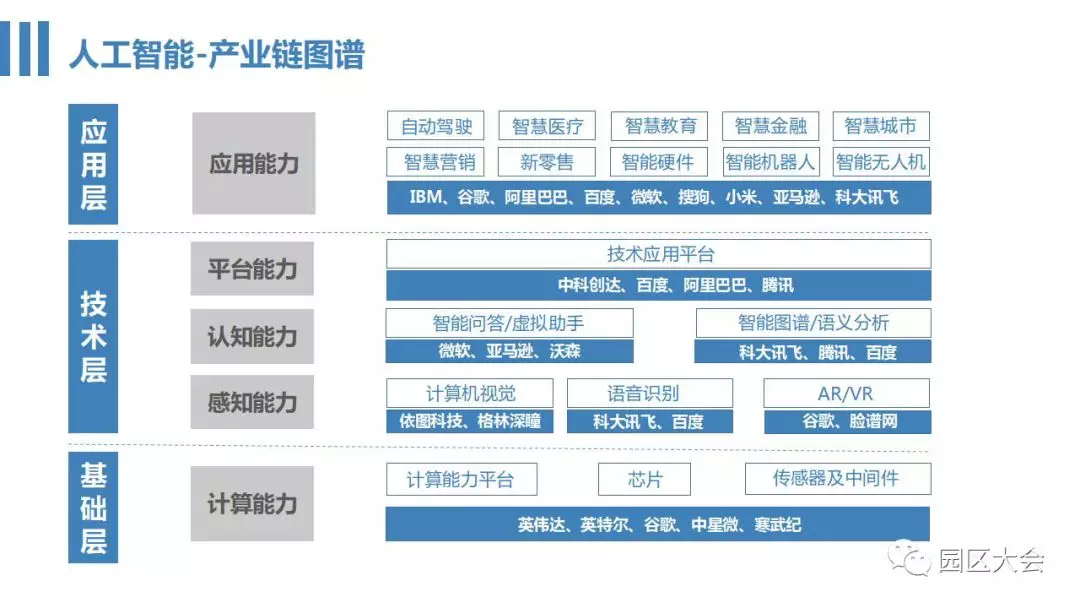

人工智能产业链包括三层:基础层、技术层和应用层 。 其中 , 基础层为人工智能产业奠定网络、算法、硬件铺设、数据获取等基础;技术层以模拟人的智能相关特征为出发点 , 构建技术路径;应用层集成一类或多类人工智能基础应用技术 , 面向特定应用场景需求而形成的软硬件产品或解决方案 。

在目前阶段 , 进入门槛最高 , 护城河最宽的是底层人工智能资源支持的平台企业;其次是技术层中在细分领域具备核心竞争力的领先企业;门槛最低的是应用层的企业 , 标准化程度越高意味着同质化竞争越激烈 , 但消费电子的产品属性也将允许差异化竞争的空间 。

文章图片

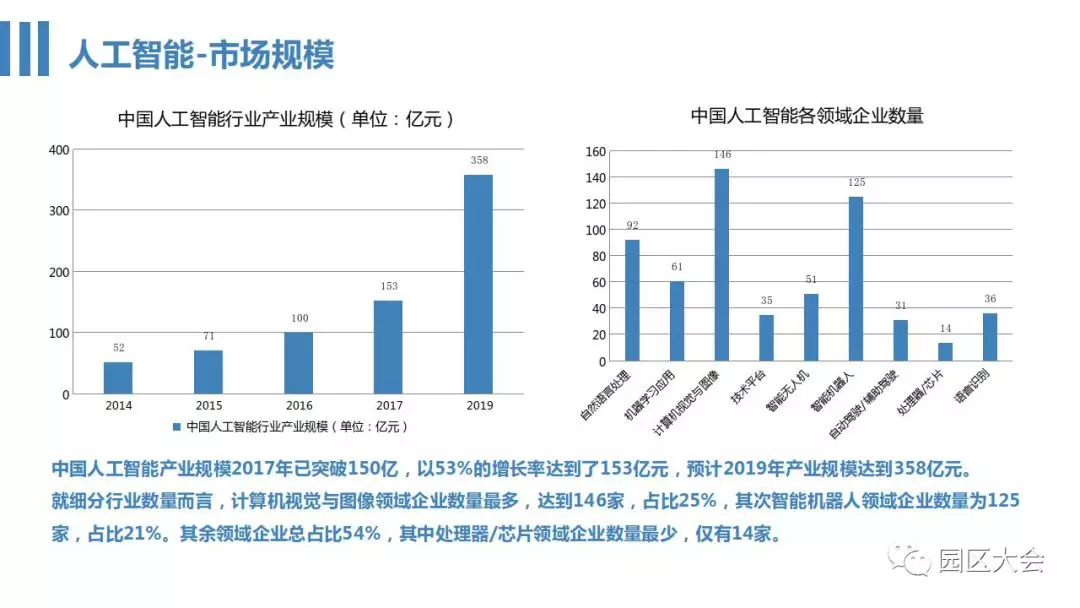

中国人工智能产业规模2017年已突破150亿 , 以53%的增长率达到了153亿元 , 预计2019年产业规模达到358亿元 。 就细分行业数量而言 , 计算机视觉与图像领域企业数量最多 , 达到146家 , 占比25% , 其次智能机器人领域企业数量位居第二 , 拥有125家 , 占比21% 。 其余领域企业总占比54% , 其中处理器、芯片领域企业数量最少 , 仅有14家 。

文章图片

文章图片

在国内人工智能产业链中 , 虽然 80% 的企业属于 B 轮或 B 轮以前的初创企业 , 但值得注意的是 , 仍有一批关键势力依托自身技术、资金与数据门槛构成了国内人工智能行业的第一梯队 。 这其中既包括以BAT 为代表的传统巨头 , 也有科大讯飞这样的细分领域龙头 。 从日渐完善产品线到平台构建 , 这些企业形成了国内人工智能行业的核心力量与关键势力 。

百度从2013年开始搭建AI团队 , 同时涉足了深度学习与自动驾驶领域 , 并推出了“百度大脑”计划 , 于2017年展出了Apollo自动驾驶平台;阿里巴巴推出了国内首个人工智能平台“DTPAI”;腾讯推出了撰稿机器人Dreamwriter , 开放了视觉识别平台腾讯优图 , 同时成立了腾讯智能计算与搜索实验室 。 科大讯飞以语音技术为核心 , 通过语音技术开放平台和语音应用切入人工智能产业 , 也是当之无愧的行业巨头 。 这些具有创新性眼光的巨头公司的进入 , 让整个行业迎来了爆发的机会 。

除了以 BAT 和科大讯飞为代表的核心势力 , 近几年来国内也涌现出了一大批极具发展前景和投资价值的初创型人工智能企业 。 他们分别在计算机视觉、语音识别、智能生活解决方案和医疗基因等领域形成自己差异化的竞争态势 , 并在各自领域内的技术领先度和市场占有率上领先其他对手 。

目前 , 国内互联网巨头 BAT等各路资本也纷纷争相切入到人工智能产业 , 充分展示了科技领头羊对于未来市场的敏锐嗅觉 。 资本市场敏锐地捕捉到人工智能的商业化前景 , 我国人工智能领域投融资热度快速升温 。 自 2012-2015 年开始 , 我国人工智能行业的投融资金额、次数及参与机构数量等均迅速增长 , 年增长率均超过 50% , 2015年人工智能行业的投资额已达到 2012 年的 23 倍 , 充分表明资本市场对于人工智能发展前景的认可 。

资本热动之外 , 地方政府在培育人工智能企业方面 , 也是不遗余力 。 目前 , 中国的人工智能产业主要还是布局在北京、深圳、广东、上海等沿海发达省市 。 据网络数据统计 , 42.9%的人工智能创业公司位于北京 , 而上海则拥有16.7%的人工智能创业公司 , 15.5%位于深圳 , 广州的人工智能创业公司占比为7.7% 。 在北上广深之外 , 浙江和江苏分别拥有5.4%和3.6%的人工智能创业公司 。

人工智能是高度知识密集型的产业 , 北京的人才、技术、产业、资本等环境都优于其他地区 , 是人工智能的创业重镇 。 有丰富技术、硬件和产业资源的深圳和上海也吸引了相当一部分人工智能创业公司 。 共有82.8%的人工智能穿各样公司分布在北上广深 , 在一定程度上说明 , 人工智能产业将形成以北京为绝对核心 , 上海、广州、深圳为重点城市的地理布局 。

京津冀区域 京津冀地区以北京为核心在人工智能领域具有得天独厚的发展优势 , 聚集了以百度为核心的千余家人工智能上下游相关企业 , 还有百余家智能关联产业的科研院所和高校 , 集聚了产业链、创新链环节齐备的“智能+”产业集群 , 基本形成产业高端价值链发展格局 。 北京人工智能企业已突破240家 , 正在快速构建具有全球影响力的人工智能产业生态体系 。

珠三角区域 广东深圳、广州两极发展 , 人工智能产业表现出众 。 深圳培育了大批优质本土企业 , 如领军通讯设备产业的华为、中兴 , 领跑数字视听产业的华星光电、康佳、创维 , 领衔互联网及软件产业的腾讯、金蝶等;广州依托开放的数据环境 , 吸引了云从科技、科大讯飞等行业领军企业入驻广州南沙国际人工智能产业研究院 , 已建立起优质的人工智能生态圈 。

长三角区域 长三角抱团优势明显 , 其中 , 上海以其顶尖的人才、科研等创新资源 , 在长三角地区人工智能发展中占据绝对优势 。 目前 , 上海正在谋求转型打造全球科创中心 , 人工智能是其核心突破点 。 通过打造临港、徐汇等人工智能集聚区 , 上海有望成为全球人工智能高地 。

基于人工智能企业的地理分布 , 目前我国人工智能产业园区的集聚分布也以北京、广东、上海为主 , 其中园区发展状况较好的园区有北京·鸿坤云时代;安徽·中国声谷—量子计算 , 语言识别;上海·上海电子物联产业园—无人系统;江苏·苏州工业园;四川·成都高新区人工智能示范项目 。

人工智能产业对于资源要素的需求与其他产业不同 , 它摆脱了空间和生产资料的限制 , 大量依赖于人才、科技和创新要素 , 这就需要园区运营者具备超凡的科技资源整合能力 。 国内以人工智能为主体的产业园还需大幅提升整体技术水平、孵化服务能力 。 中小型人工智能产业园除提供办公空间外 , 加强专业融资对接、人才引进、创业咨询等专业服务 , 才能从根本上改善人工智能创业企业发展 。

文章图片

人工智能+将成为新业态

在移动互联网时代 , “互联网+”的出现给经济发展带来了重大影响 , 随着专用人工智能的发展 , 作为一个庞大的高新技术合集 , “人工智能+”作为一直新经济业态已经开始萌芽 , 越来越多的行业开始拥抱人工智能 , 用“人工智能+”助力技术和产业的进一步发展 。

人工智能产业将成独角兽集中地

在大公司和传统大型企业之外 , 人工智能产业集中着非常多的优秀创业公司 。 优秀的人工智能创业公司有着成熟的团队配置、先进的技术能力、健康的现金流等 , 同时受资本方的认可度较高 。 人工智能作为最具前景的产业 , 将成为新的独角兽集中地 。

国内人才缺口将成最大制约因素

从目前来看 , 虽然相关机构的研究表明华人的人工智能学术成果占全球一半以上 , 但中国人工智能技术和产业在大部分领域仍落后于全球一流水平 。 虽然中国在数据积累和传统产业基础上有一定的优势 , 部分细分领域有领先成果 , 相关研究投入不断加大 , 但整体上的人才储备落后于美国 , 在基础研究、产业链等方面存在较大挑战 , 将成为制约人工智能发展的重要因素 。

属于技术性发展 , 突破仍需积累

【先来|方升研究丨看不懂AI,先来看看这个】真正的强人工智能缺乏基础 , 人工智能技术更多的是依靠机器学习和计算能力促进生产力的发展 。 理性地看 , “机器统治人类”的奇点恐惧缺乏一定的基础 , 虽然人工智能已经在机器学习等关键领域得到了一定的突破 , 但更多的是属于专用人工智能 , 往通用人工智能等更高层次的发展仍需积累 。

虽然目前专用化领域的场景应用仍是目前研发和投资的核心 , 但随着技术、数据的积累演化以及超算平台的应用 , 由专用化领域的场景应用向语音、视觉等领域的通用化解决方案应该在未来 20 年内成为发展的方向 。 方升研究团队认为 , 人工智能在未来的10年内将成为最具颠覆性的技术 , 无处不在的“AI+”将会成为主流 。 在技术引领新经济的时代 , 人工智能是否能够取代人口红利和移动互联网技术红利 , 成为新一轮经济的引导者?让我们拭目以待 。

推荐阅读

- 手机|【直播纪要】VR/MR会吹响消费电子反攻的号角吗?| 见智研究

- 人工智能|聚焦车载人工智能计算芯片研究 推进汽车产业高质量发展

- 智能化|龙净环保:智能型物料气力输送系统的研究及应用成果通过鉴定

- 研究院|传统行业搭上数字化快车,施工现场变“智造工厂”

- IT|为什么感染飙升但死亡人数有限?研究显示T细胞可防止奥密克戎引发重症

- 德尔塔|为什么感染飙升但死亡人数有限?研究显示T细胞可防止奥密克戎引发重症

- 核心|中科大陈秀雄团队成功证明凯勒几何两大核心猜想,研究登上《美国数学会杂志》

- IT|南非研究显示两剂强生新冠疫苗可大幅降低Omicron导致的住院

- 华为|华为正研究电动车充电设施,充7分钟电量可由20%到80%

- IT|研究表明奥密克戎正在取代德尔塔 潜伏期更短更趋常态化