文章图片

小鹅花钱全面开放后 , 微信分付也备受关注 , 越来越多的用户获得了分付开通资格 。

撰文 | 张浩东

出品 | 支付百科

微信开启分付测试已过去一年时间 , 被誉为微信版“花呗”的分付 , 却迟迟没有将分付全面放开 , 与微粒贷一样 , 分付对资格的把关十分严格 。

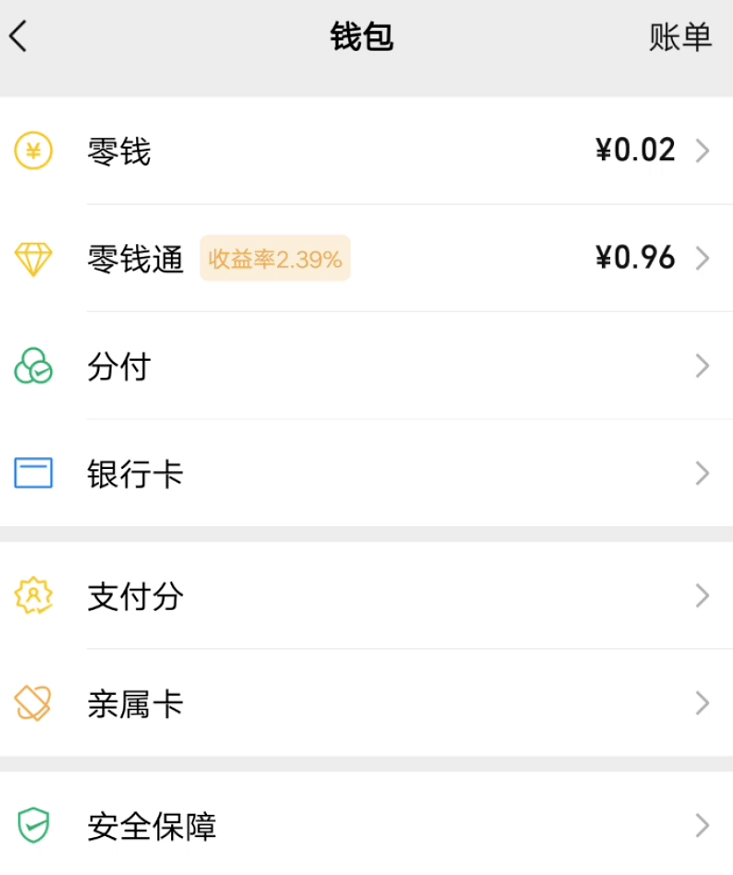

无法主动开通成为了分付最大的限制条件 , 只要在微信钱包界面中看不到分付入口 , 意味着并不具备分付的使用资格 , 部分微信支付高频用户也被排除在外 。

在互联网巨头纷纷发力信用支付时 , 用户的争夺已经愈发激烈 , 本就入局较晚的微信支付终于沉不住气了 , 进一步扩大分付的场景 。

文章图片

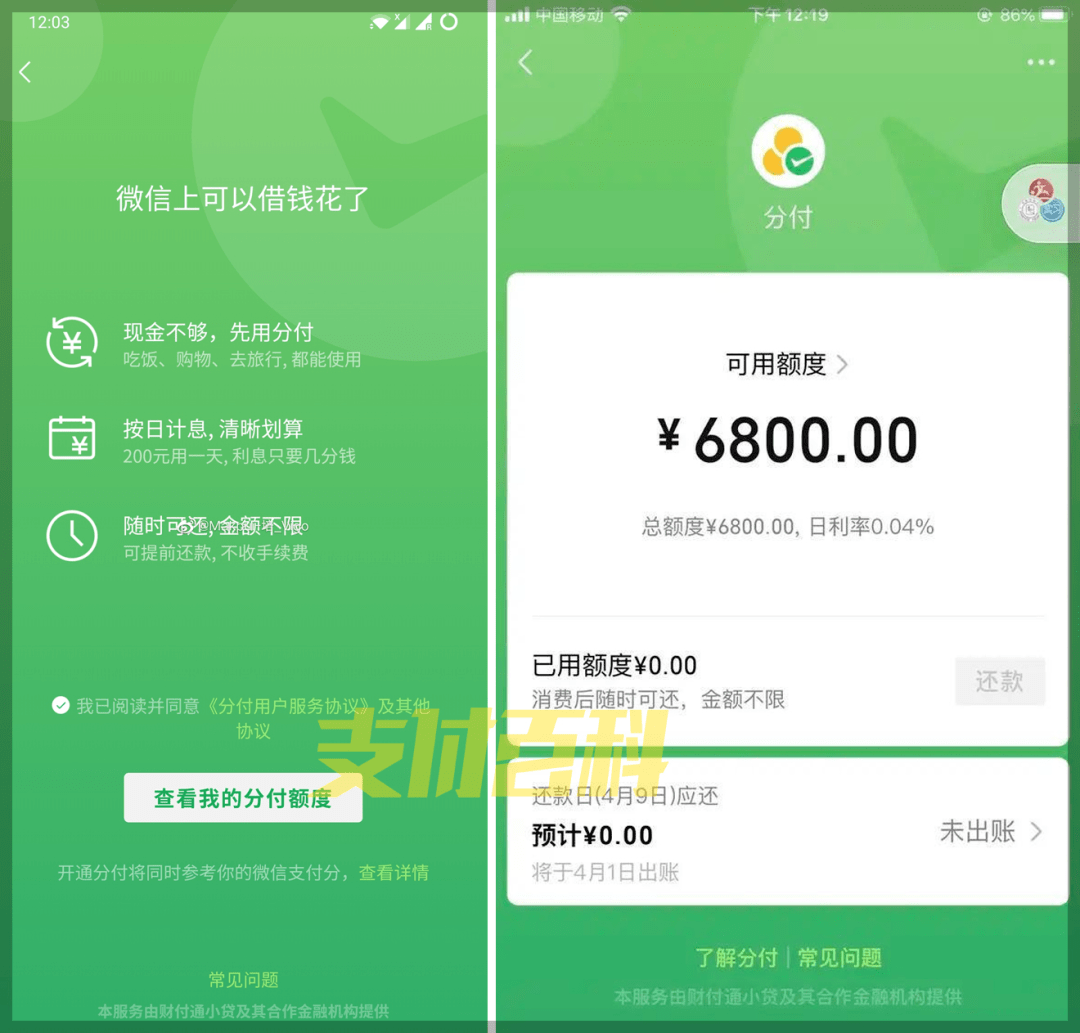

近期 , 「支付百科」注意到 , 多名用户的微信钱包中 , 出现了分付的入口 , 同意开通后便可以查看分付的额度 , 在吃饭、购物、旅行等支持微信支付的场景中使用分付付款 。

微信分付用户的增长 , 也是从小范围的试点走向成熟的标志 , 随着数据、风控等方面的完善 , 维持开通门槛和标准是分付的必经之路 。

据了解 , 用户是否能获得分付入口 , 不是完全根据微信支付分来判断 , 微信支付分虽然在一定程度上起到筛选的作用 , 但最终决定结果的还有其它诸多因素 , 要以实际显示结果为准 。

有的微信支付分不足650的用户 , 已经顺利地开通了分付功能 , 而有的微信支付分超过700的用户 , 目前仍处在观望状态 , 还不在分付的用户名单之中 。

文章图片

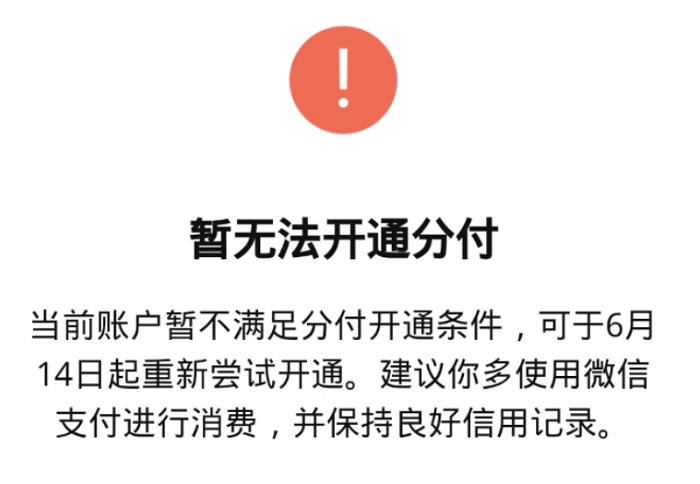

此外 , 还有用户向「支付百科」反映 , 即便看到了分付的入口 , 点进去之后却发现开通不了 , 还会弹出一条当前账户不满足分付开通条件的提示 , 并给出用户可以重新尝试开通分付的具体时间 。

尝试放开分付入口无疑将吸引更多的新用户开通分付 , 在信用支付已成趋势的大环境下 , 作为微信生态中的十分重要的信用支付产品 , 分付有着流量上的天然优势 。

去年3月份 , 微信正式启动分付测试 , 弥补在信用支付领域的空缺 , 这款被认为是微信版“花呗”的产品 , 严格意义上来讲 , 对标的不是花呗 , 而是花呗分期 。

微信分付实行的是按日计息 , 在通过微信支付付款时 , 可以使用“分付”先付款 , 再进行分期付款 , 分付支持随借随还 , 且提前还款不收取手续费 , 这也是与蚂蚁花呗的主要区别 。

前不久 , 央行曾发文表示 , 所有贷款产品均应明示贷款年化利率 , 花呗、借呗、微粒贷等互联网信贷产品主动调整 , 将年化利率公示 , 分付在此时释放放开入口的信号 , 背后究竟是出于什么目的?

首先 , 互联网信贷产品将利率公示后 , 年化利率一目了然 , 用户能更直接地了解产品的真实利率 , 在支付倾向性差别不大的情况下 , 会优先考虑利率低的产品 , 花呗利率低则使用花呗 , 分付利率低则使用分付 , 靠增加用户选择来实现分流 。

其次 , 信用卡支付的战场已经白热化 , 不只是支付宝和京东 , 美团、抖音、滴滴等互联网机构 , 也都将目光瞄准了信用支付 。 用户越来越多 , 获客却越来越难 , 消费金融市场的盘子再大 , 也需要先把硬菜端上来 , 花呗用户数已经超过五亿 , 分付也想追上花呗的规模 。

第三 , 经过一段时间对用户习惯的培养后 , 用户会更加清楚产品的定位和特点 , 加上丰富的消费场景和灵活的还款机制 , 分付能在与同类产品的竞争中体现出差异化的优势 。

微信支付的用户一般具有很高的粘性 , 如果能在合规、风险可控的前提下 , 逐步放开分付的申请入口 , 微信在消费金融市场的规模将会再上一个台阶 , 也将在一定程度上对银行信用卡业务形成冲击 。

【利率|微信出现分付入口,开通仍受限制】对于尚无法开通分付的用户 , 微信也提到要多使用微信支付进行消费 , 保持良好的信用记录 。 信用支付的号角已经吹响 , 在互联网信贷产品的包围中 , 微信分付也许有足够的底气实现突围 。

文章图片

推荐阅读

- 微信|积极落实互联互通,微信收款码支持云闪付及银行APP支付物料落地

- Tencent|原生微信上架优麒麟软件商店

- Tencent|原生版微信上架统信UOS应用商店:适配X86、ARM、LoongArch架构

- 飞腾|原生版微信登陆统信UOS应用商店,已适配X86/ARM/LoongArch架构

- 功能|Linux 微信官方版 2.1.1 正式发布

- 微信|微信支付“九宫格”全面支持开通中国银联云闪付

- 入口|微信迎来新变革:保护隐私,增加视频号入口

- Tencent|微信小程序新规则:调用个人敏感信息将需授权

- 接口|微信小程序用户信息相关接口调整

- 最新消息|美光西安DRAM工厂遭受影响:预计将出现供货延误