游戏改变世界的时代已经渐行渐近 。

和剧情里英雄们来到的混沌之地一样 , 国产游戏正经历着自己的混沌期、阵痛期和转型期 。 一斧子劈下去 , 巨石的每一寸横截面上都流转着不同色彩的花纹 。 在这个巨大的市场上 , 腾讯和网易依旧屹立不倒 , 中小游戏厂商们却也以不可挡之势亮出剑锋 。

2020年中国游戏市场收入的2786.87亿元中 , 腾讯和网易游戏各自分走了1561亿元和546.1亿元 , 依旧近乎垄断着国内市场 。 但在两大巨头的背影下 , 米哈游、莉莉丝、心动、中手游、家乡互动、火岩控股等风格各异的中小势力却以突围之势佳绩频出 。

现象级的《原神》将《王者荣耀》拉下王座 , 向传统分发渠道宣战的TapTap , 以及FunPlus、火岩控股等扬帆海外大展拳脚…各具特色的打法让市场耳目一新 , 也稀释了国产游戏老牌大厂的掌控力 。

1

自然界里 , 体型越大的动物视角会越狭隘 , 庞大的体型往往意味着更多的视线盲区 , 在游戏领域 , 巨头的盲区所在就是后来者的机会 。

去年 , 独立游戏公司米哈游旗下《原神》横扫全球游戏市场 , 问世第一个月就带来2.4亿美元收入 。 全球手游收入排行榜从王者、吃鸡“二人转”变成了“三国杀” 。 上线短短几月 , 《原神》在全球多平台收入超过了同一时间段内的《王者荣耀》 。

从《王者荣耀》到《原神》 , 不仅关乎两款游戏的兴起与衰落 , 背后隐现的是国产游戏从粗制劣造向精品化演进 。 游戏行业迈向内容为王时代的脚步不可逆转 , 精细化的打磨下 , 即使是此前主流市场关注有限的细分垂直赛道也爆发出了惊人的体量 。 同样突破重围 , 取得成功的《万国觉醒》、《剑与远征》、《三国志战略版》以及《明日方舟》反复地印证着这一论断 。

【控股|巨头夹缝中,火岩控股如何成为“开挂玩家”】垂直细分内容精品化驱使下 , 独立游戏厂商对传统流量渠道的变革顺理成章 , 垂直类渠道应运而生 。 心动公司TapTap平台的“零分成”模式 , 为游戏开发厂商提供了CP毛利率最高的分发渠道 , 配合其评分公平、高质量的用户生态突破了过去资源与流量分配体系的桎梏 , 无论对游戏开发商还是游戏用户都更具吸引力 , 蚕食老厂营销发行体系成为必然 。

2020年 , TapTap的中国版本移动应用程式的平均月活跃用户2570万 , 同比增长43.7% , 游戏下载次数4.076亿 , 同比增长15.8% , 新增发帖数量580万帖 , 同比增长64.0% 。 尽管用户体量和传统渠道仍有不小差距 , 但其旺盛的社区活力和增长潜力远非传统渠道可比 。 看重TapTap价值的IGG、字节跳动、米哈游、Lilith 、叠纸、B站以及阿里相继入股 , 心动网络用奇异的和谐 , 实现了从CP、发行商到渠道玩家的深度绑定 , 获得市场超244亿港元的估值 。

与此同时 , 海外市场成为2020年国内中小游戏企业的亮点舞台 。 根据前瞻产业研究院的数据 , 2020年中国自研游戏国外销售收入首次达到154.5亿美元 , 同比增长33.2% , 实现了新的规模突破 。 从体量上看 , 进一步释放的海外市场为莉莉丝与 FunPlus贡献数十亿流水 , 令其超越腾讯和网易成为海外“小霸王” 。 从增量上看 , 以火岩控股为代表的中小企厂商一开始就深耕海外市场 , 2020年营收增长71.3% , 归母净利增幅达65.9% , 远超行业平均水平 。

相较于中小厂商中的头部梯队 , 火岩控股的突围打法和策略或许能为更广大的中小游戏厂商提供参照意义 。

2

成立于2014年的火岩控股实际是游戏行业的资深老兵 , 它的前身是1997年成立的深圳网域 。

翻开《腾讯传》 , 在最初的章节网域是不容忽视的存在 。 作为国内最早的一批游戏公司 , 网域盘踞南方市场 , 1997年的平台日活就可达28万人次 。

腾讯与网域的关系甚密 , 这一点从2008年腾讯掌门人马化腾拍板 , 向当时的网域CEO、 如今的火岩控股主席张岩贷款7310万元 , 助其增持网域股份就能窥得一二 。 随后的2010年 , 腾讯正式收购网域100%股权并以此为基础组建光子工作室(腾讯互动娱乐事业群) , 开启宏大的游戏帝国征程 。

可以说网域在腾讯的游戏帝国创造过程中起到了基石的作用 。 曾经承包90后游戏记忆的爆款产品《QQ华夏》、《英雄岛online》等都是网域的手笔 , 也是当时腾讯流量变现过程中最强劲的印钞机 。

但凡是过去皆为过往 , 让我们关注未来 。 2014年从腾讯出走的网域创始团队创立了火岩控股 , 专注于网页游戏和移动设备游戏开发 , 并授权海外市场游戏运营 。 凭借丰富的游戏开发经验和成熟的市场拓展手段 , 火岩控股发展迅速并在2019年成功登陆香港主板 。 纵览上市以来的业绩表现 , 火岩控股的“赚钱”属性始终在线 。

文章图片

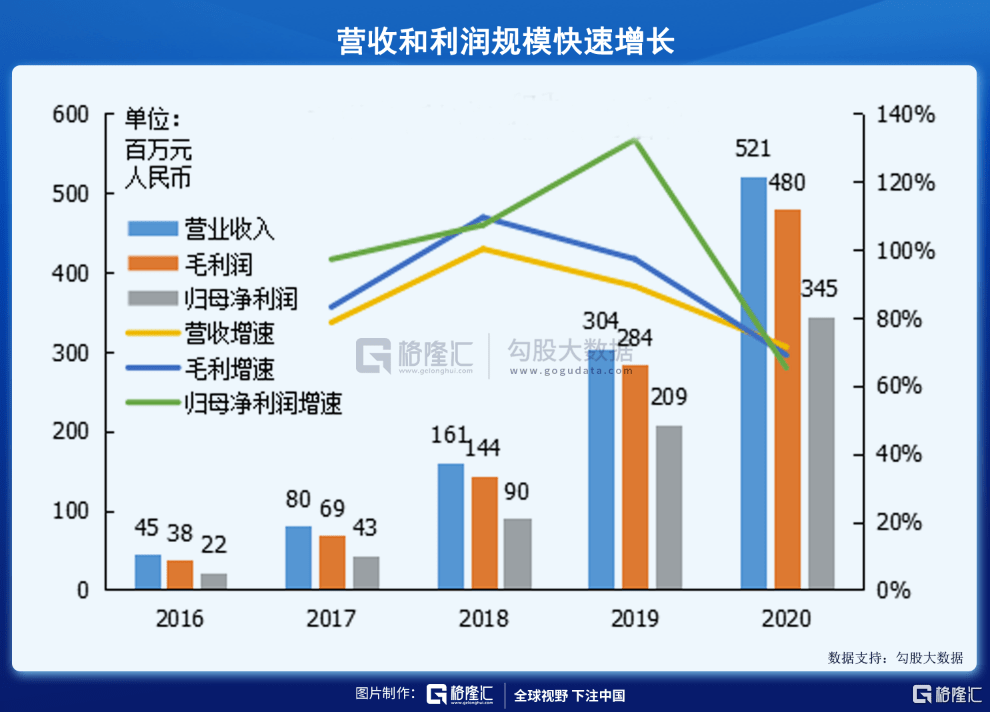

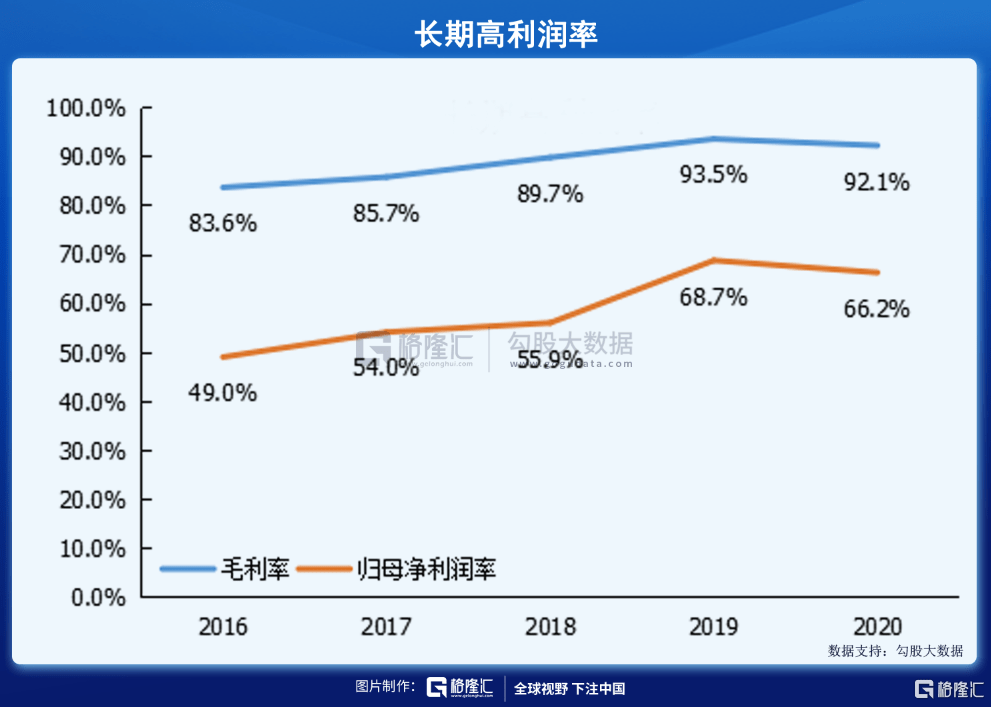

根据火岩控股发布的2020年公告 , 公司全年录得收入5.2亿元 , 同比增速达71.3% , 毛利率和规模净利润率分别为92.1%和66.2% 。 而将时间拉长到5年来看 , 火岩控股归母净利润的年复合增速接近翻倍 , 2016-2020年 , 公司营收、毛利润和归母净利润的年复合增长速度达到84.5%、89.0%和98.9% 。

文章图片

文章图片

火岩控股保持长期高利润率的关键在于两个方面 , 一是游戏长线运营能力强 , 二是休闲游戏用户粘性大 。

火岩控股游戏产品的特点是生命周期长 , 通过对游戏内容的持续更新优化 , 公司实现长线运营 。 具有代表性的《王者召唤》 , 首次商业化推于2012年3月 , 至今仍在贡献收益 。 《零食大乱斗》和《捕鱼大乱斗》分别上线于2017年5月和12月 , 在2020年各自录得营收1.05亿(占比20.2%)和2.36亿元(占比45.3%) 。

凭借对市场的敏锐洞察和快速反应能力 , 公司针对高品质游戏内容进行了持续更新优化 , 今年火岩控股还将开发出9款游戏 , 进一步提高玩家参与度和游戏体验 。

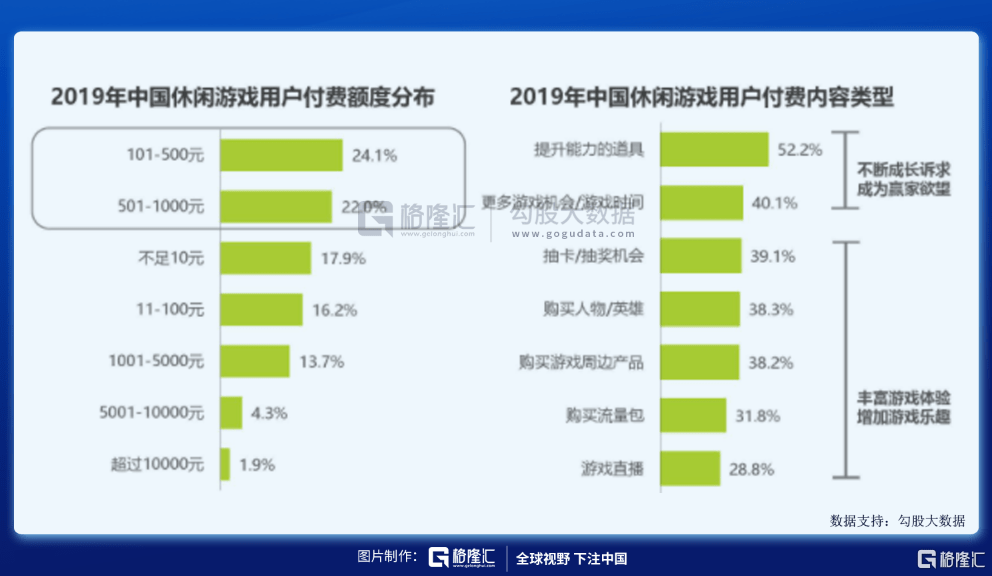

休闲类游戏天然具备用户忠诚度高、粘性大、付费能力强的特点 。 根据第三方调研数据 , 休闲和棋牌类游戏合计占据六成中国手游用户时长 , 有效用户时长占比越高 , 代表用户忠诚度越高 。

从用户深度看 , 中国休闲游戏用户玩家中九成接触休闲游戏超过1年 , 66.3%用户超过3年 , 每天休闲游戏时间1小时以上的玩家超40% 。 休闲游戏用户的付费价值同样可观 , 据第三方机构数据 , 46.1%的休闲用户年付费额在100元以上 。

而火岩控股恰恰根据自身特性深耕休闲游戏赛道多年 , 在享受休闲用户的高价值红利上具备竞争优势 。 调研数据显示 , 美国、英国、德国、日本、韩国和印尼六个市场合计休闲用户5,700万人 , 而火岩控股全球日活用户在100万左右 , 这意味着公司海外潜在客户规模巨大 。 值得注意的是 , 区别于普通的社区用户 , 火岩的一百万用户都是高粘性的付费用户 , 这在游戏行业是相当不错的水平 。

根据公司持续发力海外业务的布局策略 , 火岩控股后续有望进一步扩大海外休闲游戏领域市场规模 , 并配合长期积累的休闲类游戏开发运营经验 , 扩大战果 。

文章图片

文章图片

文章图片

从增长持续性上看 , 火岩控股的海外业务将提供短期业务增长支撑 , 多元化的收入趋势则是业绩长期增长的逻辑所在 。

从收入结构看 , 近年来海外收入在火岩控股营收中的占比持续提升 , 已成为公司重要增长驱动 。 2020年火岩控股海外收入占比由2019年的4.7%提升至12.7% , 达到约6,600万元 , 目前计入合并报表的海外收入大头来自于东南亚地区 。

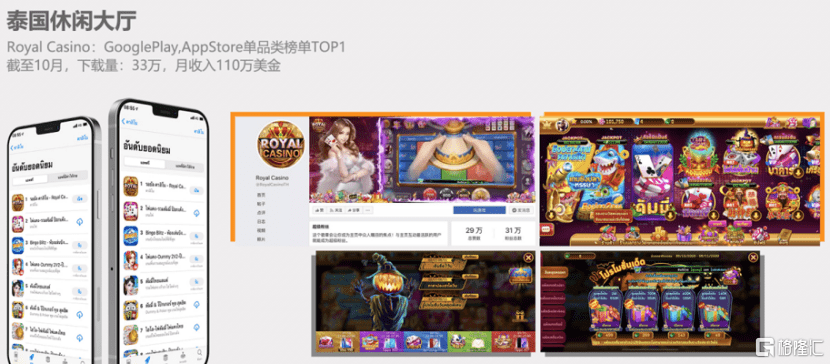

2019年 , 公司开始尝试将自主开发的游戏产品拓展至海外市场进行自主运营 , 并形成了一套标准化的地推和渗透方式 。 通过组建海外本地化运营团队 , 火岩控股确保了运营团队对当地文化风俗环境的充分了解 , 提高了游戏的运营效率 , 也不存在依赖传统分发渠道 , 无法实现收益最大化的困扰 。 截至2020年10月 , 其在东南亚运营的泰国休闲大厅Royal Casino , 下载量达33万 , 为公司月均贡献110万美元 。

文章图片

截至目前 , 公司自2019年以来首次推出并仍在运营的5款游戏中有4款是泰文版本 , 其中2019年7月推出的《皇家大亨》 , 在2020年贡献了公司营收的12.3% , 达到6,108万元 , 足以证明火岩控股海外具体区域市场的精准研发运营实力 。 当前 , 火岩控股已经将成功的游戏设计和地推经验逐步推广到欧洲和美国市场 。

更多的新游海外计划已在排队推进中 , 根据规划 , 火岩控股将在今年二季度上线南美大厅和印尼大厅 , 随着更多国家地区游戏大厅的落地 , 结合公司本地化导向的“游戏自研发+游戏自运营”打法 , 火岩控股的海外市场将提供更多想象空间 。

在收入多元化方向上 , 火岩控股也已经展开实质性布局 。 一方面 , 火岩控股加大了游戏产业链条的投入 。 今年2月 , 公司完成德成国际100%股权的收购 , 德成国际也不负众望 , 成为目前火岩控股收入贡献最大的授权运营商 。

具体来看 , 德成国际2020年1-7月营收4.9亿元 , 归母净利润8,743万元 , 该项收购将在2021年贡献德成国际合并报表收入和利润 , 直接拉动公司营收和利润规模上台阶 , 将极大增强公司的游戏运营业务水平 , 提升综合竞争力 。

另一层面上 , 火岩控股正在考虑运用区块链技术和NFT , 将游戏内部的特定资产(皮肤或道具等)变得独一无二及不可复制 , 令不同地区的玩家克服语言、货币和不同游戏间的障碍 , 实现跨平台的交易和买卖 , 完成用户赋值 。 这一举动突破了传统游戏公司由公司和用户直接产生价值交换的模式 , 将实现用户和用户之间的价值交换 。

火岩控股的区块链游戏应用团队由公司创始人黄勇负责 , 目前已与区块链游戏《暗黑链游神》创始人胡烜峰成立控股区块链游戏子公司 。 值得一提的是 , 胡烜峰开发的《暗黑链游神》开创了游戏装备套装以区块链技术制成的NFT非同质化代币数位收藏品 , 利用去中心化交易技术 , 帮助游戏玩家通过智慧合约完成交易 , 以实现游戏资产的销售和增值 。 这为火岩控股NFT产品的成功率提供了相应的保障 。

此外 , 火岩控股也与游戏陀螺达成战略合作 , 将通过游戏陀螺渠道获取可能应用火岩NFT非同质化代币技术的潜在客户 , 以实现商业化变现 , 进一步拓宽公司收入渠道 。

显然在未来的规划中 , 火岩控股将不仅仅是单一的游戏公司 , 而是多元化的赋能平台 , 将提供更加新鲜有活力的内容 , 链接更多的用户和流量 , 创造出更大的价值 。

为适应战略层面的调整 , 公司管理层年轻化趋势逐步加强 , 已完成执董的一轮更换 。 目前 , 公司CEO苏毅 , 36岁 , 在互联网营销、广告领域具有10余年从业经验;执行董事陈迪 , 41岁 , 在金融投资领域从业愈10年;执行董事周锟 , 32岁 , 在游戏产品策划开发领域从业近10年 。

与之前三位游戏开发背景的执行董事相比 , 当前火岩控股管理层更加年轻化 , 行业背景更加多元 。 在新管理层的带领下 , 不难推测公司的战略眼光会更加丰富 , 推动公司业务趋向多元化发展 , 为用户和市场带来更大的期待 。

3

“中国只有三家游戏公司 , 腾讯 , 网易和其他”这是过去中国游戏市场的生动写照 。在这个巨头成为主角的游戏市场 , 无论是米哈游、心动又或者火岩控股其所取得的成绩 , 实质上展现的也都是在巨头垄断下中小游戏厂商积极开路的缩影 。

即便如此 , 从整个市场来看 , 不论是行业空间还是游戏领域的不断细分 , 都给了中小厂商越来越多展露头角的机会 。

根据弗若斯特沙利文 , 预计中国2024年游戏市场规模将增至3976亿元 , 2019-2024年间复合增长率为9.1% , 同期全球游戏市场复合年增长率预期为7.5% 。 充分广阔的未来市场 , 可以同时支撑各种富有竞争力的产品 , 这意味着未来国内游戏产业有较大概率呈现 , 一超多强百花齐放的竞争格局 , 不同类型的厂商都有机会在这个“大水池”中进行量变到质变的蓄力 。

加速上升的游戏产业实际对接的是人们的精神消费需求 , 是一种新的文娱载体 , 强化了“消费者主权”时代的概念 , 使用户需求成为一切商业价值活动的起点 , 同时也授予了玩家更大的权限 。 这对游戏开发厂商与消费者的互动能力、内容开发创造力、用户习惯捕捉力、产品分发推送力、新品迭代更新能力等提出了多层次全方位的要求 。

论综合实力 , 巨头的底蕴让其更具优势 , 但中小企业的机遇也正蕴藏其中 。 在新一轮的科技和产业变革之下 , 灵活的体系架构让中小厂商更能迅速响应市场需求变化 , 将注意力更集中的投放在精细化垂直领域 , 并毫无包袱的进行渠道变革尝试 , 全新的世界观和用户生态体系 , 让中小企业孵化出市场爆款的可能性大大增加 。

正如火岩控股执行董事陈迪所说 , 爆款游戏的孵化关键在于世界观 , 世界观越大 , 做出的东西就越有机会火 。 在他的构划中 , 未来游戏将不再只是一个娱乐产品 , 更可能是虚拟世界的流量入口 , 并占用人们越来越多的时间 。 进入虚拟世界后 , 人们可以拥有新的社会角色、另类的社交方式、消费模式等等满足更多元化的精神需求 , 进而影响真实世界 。

游戏改变世界的时代已经渐行渐近 。

推荐阅读

- VR|元宇宙概念爆发,谁是下一个游戏巨头?2021年游戏行业的巨变与未来

- edg战队|S12四大赛区新三巨头预测!EDG能破咒吗?

- 公孙瓒|御三家独占鳌头 其他势力夹缝中求生存 《大浪淘沙》中小势力解析

- 公司|中国自研游戏一年海外揽金180亿美元,市场分散巨头占比低,小公司仍有机会

- 二次元|终焉誓约炸服一周,幻塔上线即遭滑铁卢,国产二次元仍靠三巨头?

- 剑三|外观党遍布天下,没巨头的剑三账号竟直接封神,网友:是我不配

- |预热 | 索尼腾讯微软三巨头齐聚,中国游戏主机论坛将12月15日举行

- |索尼腾讯微软三巨头齐聚,中国游戏主机论坛 12 月 15 日举行

- 金泰相|LNG迎来强力中单!从黑马变巨头!Doinb:我来就是为冠军

- doinb|LNG迎来强力中单!从黑马变巨头!Doinb:我来就是为冠军