文章图片

图虫

评估一家公司的投资逻辑 , 主要在于风险、增量和变量 。

作为资深的北斗导航龙头 , 在北斗3号系统全面建成后 , 海格通信(002465.SZ)正式迎来了北斗全面应用放量的收获期 。

而综合海格通信现有四大业务领域来看 , 拥有核心技术的北斗导航业务无疑是未来促进海格通信业绩增长的最大增量和变量 。

这意味着 , 当北斗应用爆发增长时 , 海格通信有望获得可观收益;而一旦北斗应用低于预期 , 海格通信业绩将难有大惊喜 , 只能持续无线通信等其他三大领域的稳定增长 。

文章图片

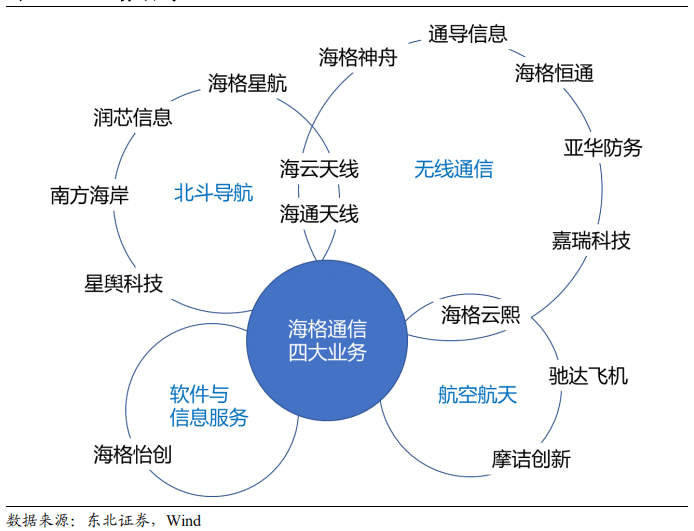

近年来 , 海格通信通过收购扩展业务后 , 经过整合与非核心资产剥离 , 将十项业务聚焦为目前的四大业务领域:无线通信领域、北斗导航领域、航空航天领域和软件与信息服务领域 。 形成了以军工无线通信、北斗导航为主线 , 辅以民用软件与信息服务和军民融合航空航天业务 , 有侧重的多元发展形式 。

【海格通信|突破核心技术,海格通信业绩能否爆发取决于北斗3号推广】2020年6月23日 , 北斗三号最后一颗代号为G3的卫星成功发射 , 标志着全球组网的完成 。 7月31日 , 北斗三号卫星导航系统正式开通 , 由于关键指标显著提升 , 北斗军品市场迎来更新换代需求 , 民品应用市场有望快速拓展 。

站在北斗产业新一轮快速成长期的起点 , 海格通信业绩最大的变量有望显现 。

北斗业务增长明显提速

在此之前 , 海格通信的业绩主要由无线通信、软件与信息服务业务支撑 , 北斗导航、航空航天业务收入占比较小 。

2019年 , 海格通信营业收入为 46.07 亿元 , 同比增长11.20%;归母净利润为 5.19 亿元 , 同比增长 19.32% 。 其中 , 无线通信、软件与信息服务营业收入发布为19.53亿元和20亿元 , 收入比达42.38%和43.43% , 同比增长14.75%和7.18% 。

业绩快报显示 , 2020年海格通信预计实现营业总收入51.27亿元 , 同比增长11.29% , 归母净利润为5.84亿元 , 同比增长12.51% , 扣非后归母净利润4.64亿元 , 同比增长32.41% 。 在疫情较为严重的情况下 , 公司依然维持营业收入的稳定增长 , 整体业绩符合预期 。

这其中 , 军工通信领域 , 海格通信2020年已公告军品订单21.68亿元 , 与特殊机构用户签订合同金额创新高 , 确保了经营业绩稳步增长 。

今年以来 , 海格通信无线通信业务已有多项订单在手;软件与信息服务领域 , 据东北证券分析师孙树明透露 , 全资子公司海格怡创与中国移动保持良好合作关系 , 相关业务量逐年提升 , 近五年年复合增长率达到15.89% , 为未来业务发展奠定坚实基础 。

文章图片

从2018年以来的收入增长及占比情况来看 , 整体上 , 海格通信现有主干业务军工无线通信景气度持续提升 , 东北证券孙树明预计未来三年保持稳定增速25%;而软件与信息服务业务在突破20亿元年收入后将基本保持稳定 。

由于 , 航空航天业务体量比北斗导航更小 , 2019年收入比仅为5.8% , 不足3亿元 , 海格通信接下来 , 唯一有爆发性机会并能有效带动整体业绩爆发的业务只剩下北斗导航 。

财报显示 , 2019年海格通信北斗终端业务实现营收3.56亿元 , 同比增长13.09% , 占主营收入比重扩大至7.74% 。 受益于军品市场增长 , 2020年上半年北斗业务收入同比增长27.30% , 收入比达8.62% , 而海格通信北斗业务的收入下半年会明显高于上半年 。

也即 , 在北斗3号正式开通的2020年 , 海格通信的北斗导航业务增速已经表现出了明显加速的迹象 , 并且增幅明显超过了其他业务 。

公司北斗全产业链优势明显

北斗导航用户段产业链由包含基础器件、基础数据、基础软件的上游、包含终端设备、系统集成的中游和服务运营下游组成 。 虽然北斗导航产业企业众多 , 但仅有少数企业拥有“芯片、模块、天线、终端”的产业链布局 。 东北证券孙树明指出 , 海格通信在其他厂商产业链布局上 , 更进一步实现了“芯片、模块、天线、终端、系统、运营”的全产业链研发与服务能力 。

在北斗三号建成、高精度应用加速拓展的背景下 , 全产业链研发与服务布局将赋予海格通信提供定制化服务和快速响应市场需求的能力 , 也更有利于对产品成本进行控制 , 公司作为全产业链布局厂商也将获得更大市场占有率 。

公开信息显示 , 海格通信拥有自主研发的北斗导航领域国内领先的高精度、高动态、抗干扰等关键技术自主知识产权 , 拥有北斗接收机基带芯片、抗干扰芯片、北斗系列射频芯片及模组、北斗抗干扰导航射频芯片及组件、北斗收发天线、北斗用户机、组合导航接收机、北斗手持机等产品 。

在北斗三号正式建成的背景下 , 海格通信积极抢占北斗三号核心技术高地 , 北斗三号全球信号多模多频射频芯片在第二轮用户实物比测中成绩第一 , 北斗三号全球信号多模多频基带芯片、多模多频抗干扰芯片及组件分别取得实物比测成绩第一 , 技术领先 , 成为少数实现北斗三号芯片研发的厂商 。 这为公司把握北斗三号更新换代、拓展应用新领域机遇 , 打下了坚实基础 , 可以继续巩固行业优势地位 , 争取更大市场份额 。

文章图片

此外 , 海格通信北斗产品长期供应部队客户 , 对部队装备需求较为了解 , 具有一定的资质和信息壁垒 。 孙树明认为 , 海格通信将受益于军工行业景气和北斗在武器装备中的渗透率提升 , 实现销量快速增长 。

孙树明表示 , 海格通信军用北斗导航将在 2021 年开启年较快速增长 , 预计未来三年增速分别为20%/40%/70% 。

不过 , 由于北斗三号高精度导航应用仍处于示范推广阶段 , 研发费用等未摊薄 , 导致产品成本较高 。 预计北斗导航将率先在特殊市场和行业市场应用 , 这将一定程度上受国防支出、行业资本开支影响 , 存在拓展不及预期的风险 。

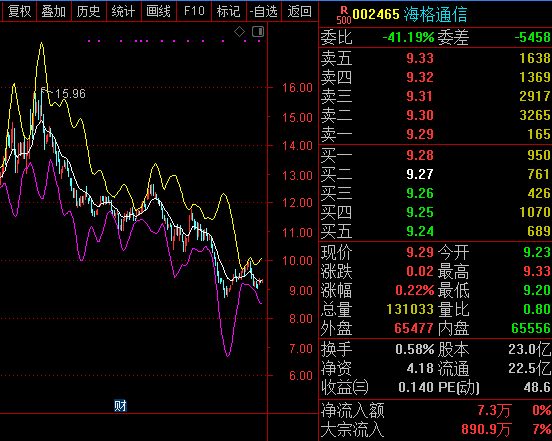

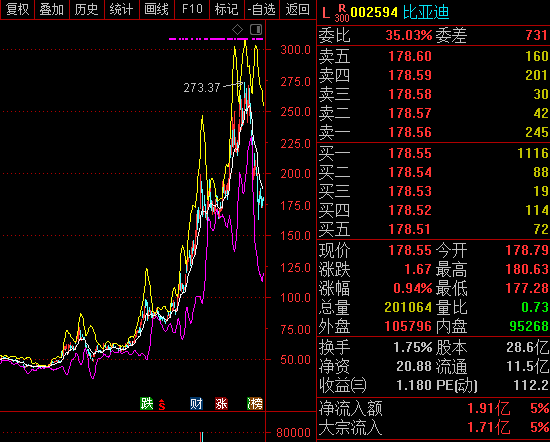

这意味着 , 海格通信或因此而散失短期业绩爆发的机会 。 而从中长期来看 , 有深圳投资人士认为 , 基于北斗导航在国家战略中的地位 , 今日之北斗或有如十年前的新能源汽车 。

十年前的比亚迪(002594.SZ) , 作为具有新能源汽车电池和整车优势的龙头 , 上市后股价长期不温不火 , 十年后的2021年股价悄然涨到了273元 , 是最低价的20倍 。

北斗应用市场全面打开

依据计划 , 到2035年 , 以北斗系统为核心 , 我国将建设完善更加泛在、更加融合、更加智能的国家综合定位导航授时体系 。

根据中国卫星导航定位协会统计 , 2019年我国卫星导航与位置服务产业总体产值达到 3450 亿元 , 同比增速为 14.39% , 近十年年复合增长率达到 24.36% , 明显超过其他地区增速 。

近年来 , 北斗系统已全面服务交通运输、公共安全、救灾减灾、农林牧渔、城市治理等各行各业 , 融入电力、金融、通信等国家核心基础设施 。 在新一代通信、区块链、物联网、人工智能等新技术发展、突破的背景下 , 北斗卫星导航应用正在加速深度融合 , 精细农业、精准物流、自动驾驶、智能交通等由卫星导航技术催生的新模式、新业态、新经济不断涌现 , 终端应用场景持续扩展 , 卫星导航需求大大增加 。

特殊市场涉及军用、警用、防灾减灾、应急救援、公共安全等领域 , 牵涉国家安全等敏感信息 , 是国产替代最关键的领域 , 对价格较不敏感 , 需求较为刚性 , 将率先迎来增长需求落地 。 目前 , 全国已有多个城市或县区在积极探索北斗在建设新型智慧城市方面的应用 , 试点成熟后将带来需求爆发式增长 。

文章图片

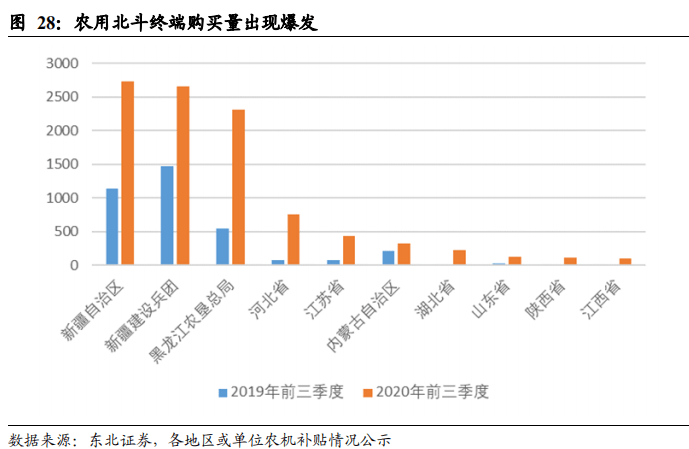

目前北斗导航在交通运输、电力应用、农业市场等均有规模化应用 , 但大多处于区域试点状态 。 示范项目的完成建设、逐渐成熟后 , 项目效果进一步显现 , 更大范围的应用已具备条件 。 以农用北斗终端为例 , 在 2019 年北斗导航新疆创新试验区建设项目启动后 , 2020 年新疆自治区及新疆建设兵团农用北斗终端发放补贴量有明显上升 , 其他省区市未来也将出现相同趋势 。

据中国北斗卫星导航系统工程总设计师杨长风在2020年全国政协会议上介绍 , 目前在中国已经有超过 70%的入网智能手机支持北斗定位导航服务 , 随着 2020 年 10 月 14 日 , 苹果公司发布 iPhone 12 系列产品在全球支持兼容北斗的位置服务 , 将带来存量替代和开拓全球服务市场的新机会 , 渗透率瓶颈将会被突破 。 此外 , 作为无人机、车联网的重要基础 , 高精度位置服务将获得百万级无人机终端和千万级车联网终端的新兴市场机会 。

文章图片

本网站上的内容(包括但不限于文字、图片及音视频) , 除转载外 , 均为时代在线版权所有 , 未经书面协议授权 , 禁止转载、链接、转贴或以其他 方式使用 。 违反上述声明者 , 本网将追究其相关法律责任 。 如其他媒体、网站或个人转载使用 , 请联系本网站丁先生:chiding@time-weekly.com

推荐阅读

- Intel|英特尔放出i9-12900K平台PCIe 5.0 SSD演示 突破13GB/s传输速率

- 测试|北京:自动驾驶测试里程突破365万公里

- 文章|美媒文章:古人类领域2021年六大新突破

- 能力|有了长续航的独立通信手表,就不必为出门没带手机而焦虑了

- 通信运营商|英国沃达丰、EE和Three将在2022年一同恢复欧盟漫游费用

- 建设|5G信号全覆盖,冬奥会各赛区通信基础设施建设全部完成

- 通信运营商|我国现有行政村已全面实现村村通宽带

- 市场|三星可折叠手机今年销量突破 800 万部,是去年的四倍

- 预定|我国成功发射通信技术试验卫星九号

- IT|中国高铁运营里程突破4万公里:可绕地球赤道一圈