文章图片

作者 | 姚悦

编辑 | 郝美萍

来源 | 风云资本界

智能手机时代 , 人人都是摄影师 。 但你有没有想过 , 当你用手机拍一朵黄花 , 背景是蓝天、绿叶 , 手机是怎么做到让黄花格外明显的?这其实是滤光片的作用 , 黄色滤光片能阻挡一部分绿叶散射出的绿光、蓝天散射出的蓝光 , 而让黄花散射出的黄光大量通过 , 这样就突出了“黄花”主题 。

当然 , 滤光片的种类和作用还有很多 。 湖北东田微科技股份有限公司(下称:东田微)就是一家生产这种滤光片的企业 , 而且你的手机上就极可能有他家生产的滤光片 , 因为该公司的产品最终主要用于华为、小米、OPPO、vivo、三星等品牌智能手机 。

近日 , 东田微准备冲刺创业板 , 已经正式向深交所递交了招股书 。

但野马财经发现 , 东田微的实控人之一谢云和股东上海宽联投资有限公司(下称:宽联投资)在去年6月签署过对赌协议 , 如果未能按时完成约定事项 , 谢云的回购义务将会触发 , 这会不会给在IPO路上的东田微造成不利影响?

此外 , 东田微还存在大客户集中的问题 , 前五大客户营收占比最高超过75% , 其中大客户欧菲光占比已经超过40% , 会不会又引来大客户应收账款高的问题?

3月11日 , 东田微正式递交招股说明书拟创业板上市 , 公开发行不超过2000万股 , 募资5.2亿元 。 东田微准备将这些钱用于光学产品生产基地建设项目、光学研发中心建设项目、补充流动资金 。

东田微主要产品为摄像头滤光片和光通信元件等 , 是一家典型的“夫妻店” , 高登华、谢云夫妇为东田微的控股股东和实际控制人 。 目前 , 两人分别直接持有东田微26.88%和20.62%股份 , 合计控制东田微56.52%的股份表决权 。 同时 , 高登华担任董事长 , 谢云担任董事兼总经理 。

实控人对赌协议或触发回购风险

野马财经发现 , 作为一家正在冲刺创业板的企业 , 东田微的实控人之一谢云与股东宽联投资还有过对赌协议 。

东田微的前身是湖北东田光电材料科技有限公司(下称:东田有限 , 系发行人前身) , 2009年成立 。 2020年6月 , 谢云向宽联投资转让其持有的东田有限3%的股权 , 并与宽联投资签署了《股权转让协议补充协议》 , 其中对股份回购事项约定了特殊条款 。

文章图片

按照协议内容 , 如果东田微于2022年12月31日前未完成首次公开发行上市 , 宽联投资有权要求谢云按照“购买价款+年化8%单利的利息”回购受让股权 。

招股书显示 , 2020年5月16日 , 东田有限股东同意谢云将其持有的东田有限3%股权 , 以1500万元的价格转让给宽联投资 。

照此推算 , 如果谢云回购股份 , 需要支付约1800万元 。

东田微在招股书中表示 , 上述对赌条款仅限于股东之间 , 是各方真实、准确的意思表示 。 虽然相关条款不涉及公司的利益 , 但是如果未能按时完成约定事项 , 公司实际控制人谢云的回购义务将触发 , 可能存在履行该对赌条款的风险 。

知名经济学家宋清辉表示 , 如果实控人回购股份 , 可能会给发行人造成诸多不良影响 。 从大多数情况来看 , 实控人很可能会向发行人拆解资金 。

营收依赖主要客户 , 前五大客户占比超75%

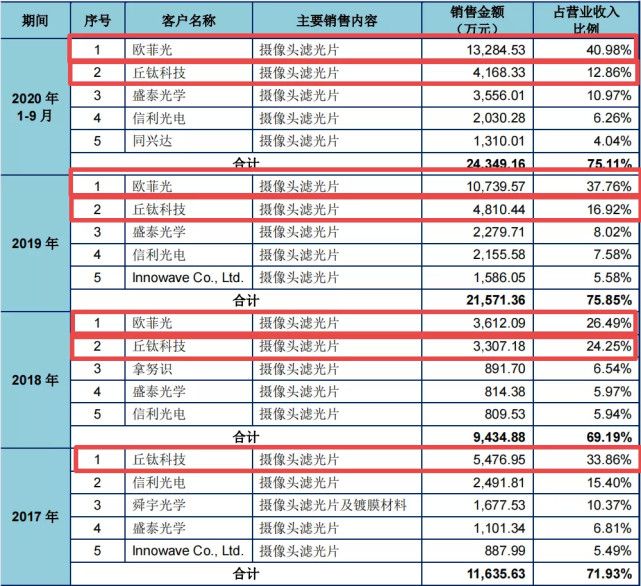

东田微主要从事精密光电薄膜元件研发、生产和销售 , 并具备镀膜材料自研和生产能力 , 主要产品为摄像头滤光片和光通信元件等 , 产品属性决定其主要客户为摄像头模组生产厂商 , 客户包括欧菲光(002456.SZ)、丘钛科技(01478.HK)、舜宇光学(02382.HK)、同兴达(002845.SZ)四家上市公司 。

背靠欧菲光等大客户 , 东田微的营收和利润逐年上涨 。 2017年到2020年前三季度 , 东田微的营收分别为1.62亿元、1.36亿元、2.84亿元、3.24亿元 , 净利润分别为2440.42万元、586.33万元、2017.21万元、4435.93万元 。 尤其在2020年前3季度 , 营收和净利润均实现大幅度增长 。

不过营收和利润增长背后 , 东田微存在大客户集中的问题 , 前五大客户最高占比已经超过75% 。

招股书显示 , 2017年到2020年前三季度 , 东田微向前五大客户的销售额分别为1.16亿元、0.94亿元、2.16亿元、2.43亿元 , 占营收比例分别为71.93%、69.19%、75.85%、75.11% 。

前文提到 , 报告期内东田微有四家“上市客户” , 而在大客户列表中 , “出镜率”最高的两大“上市客户”是欧菲光和丘钛科技 。

文章图片

野马财经注意到 , 从2018年起 , 欧菲光在东田微的大客户列表中始终排在第一 。 2018年到2020年前三季度 , 东田微对欧菲光的销售金额分别为3612.09万元、1.07亿元、1.33亿元 , 逐年增加 。

而且 , 欧菲光的销售占比也连年增加 , 2018年、2019年 , 欧菲光的营收占比分别为26.49%、37.76% , 到了2020年前三季度占比已经达到40.98% 。

另一大“上市客户”丘钛科技 , 在大客户列表中也显示出举足轻重的地位 , 在2017年排名第一 , 2018年至2020年前三季度均排名第二 。

2017年到2020年前三季度 , 东田微对丘钛科技的销售金额分别为5476.95万元、3307.18万元、4810.44万元、4168.33万元 , 占比分别为33.86% 、24.25% 、16.92%、12.86% , 逐年下降 。

知名经济学家宋清辉表示 , 前五大客户占比超过75%的情况并不十分多见 , 尤其是单一客户占比超过40% , 这些对公司来说潜在风险很大 , 今后合作一旦发生变动 , 可能对公司的生产经营产生不利影响 。

前两大客户欧菲光、丘钛科技短债压力大

一般情况 , 大客户集中可能带来较多的应收账款 。 野马财经发现东田微确实也存在这个问题 。

2017年到2020年前三季度 , 东田微的应收账款分别为5991.05万元、5239.6 万元、1.17亿元和1.97亿元 。

文章图片

应收账款越来越多 , 而“头号”客户欧菲光在2018年的应收账款列表中排名第二 , 金额为947.24万元 , 占比17.16%;2019年及2020年前三季度 , 均排名第一 , 金额分别为3938.7万元、5875.99万元 , 占比分别为31.99% , 28.33%;

【胜算|身背对赌协议、欧菲光贡献40%营收,“夫妻店”东田微IPO胜算几何?】第二大客户丘钛科技在2017年、2018年的应收账款列表中均排名第一 , 金额分别为1452.3万元、1683.29 万元 , 占比分别为22.98 % , 30.50%;2019年及2020年前三季度 , 均排名第二 , 金额分别为1950.43万元、3446.72万元 , 占比分别为15.84 % , 16.62% 。

尽管东田微在招股书中表示 , 上述这类客户大多为上市公司 , 公司治理规范、经营状况良好 , 与该类客户合作 , 有利于保持公司经营业绩的稳定性 。

但野马财经了解到 , 2017年-2018年 , 欧菲光进行了大规模的扩张 , 导致公司债务压力大幅增加 , 资金负担在短期内或难以消化 。

文章图片

财报显示 , 2020年上半年 , 欧菲光长期借款49.22亿元 , 短期借款达55.37亿元 。 与此同时 , 欧菲光账上货币资金仅有38.87亿元 , 经营活动产生的现金流量净额为16.37亿元 , 两者之和不能完全覆盖短期借款 。

值得注意的是 , 3月17日 , 欧菲光发布公告称 , 特定客户计划终止与公司及子公司的采购关系 , 该特定客户2019年占欧菲光营收22.15% 。 作为东田微营收占比超40%的客户 , 欧菲光与特定客户的合作终止 , 势必也会影响到东田微 。

此外 , 2018年 , 欧菲光因巨额的存货减值导致其业绩爆雷 , 当年净利润亏损5.3亿元 。 2020年5月 , 欧菲光又因2019年现金流暴增4倍遭到深交所问询 。

第二大客户丘钛科技也同样存在短债压力 。

相关财报显示 , 截至2020年上半年 , 丘钛科技的银行借款为21.33亿元 , 同比增长22.5% , 较2019年年末增长60.5% 。 其中一年内或按要求偿还的短期借款为19.42亿元 , 长期借款为1.91亿元 。 与此同时 , 截至2020年上半年 , 丘钛科技的现金及现金等价物6.31亿元 , 经营活动所得现金流净额为6.59亿元 , 同样无法覆盖短期借款 。

宋清辉表示 , 如果应收账款前五的大客户存在短期债务压力 , 产生坏账的几率是显而易见的 。

都说背靠大树好乘凉 , 但像东田微现在这样 , 对大客户的应收账款较高 , 而且大客户还面临短债压力的情况 , 你觉得赶着冲刺创业板的东田微该如何应对?欢迎评论留言!

推荐阅读

- 机身重量|黑科技眼控对焦23年后回归,升级! 江一白解读EOS R3

- 精度|将建模速率提升10倍,消费级3D扫描仪Magic Swift在2021高交会大显“身手”

- 手机|一加10 Pro现身跑分库:高通骁龙8 Gen 1+12GB内存

- 高通骁|一加 10 Pro 现身 Geekbench:搭载高通骁龙 8,运行安卓 12 系统

- IT|现代确认将挺迟开发内燃机以加快向电动汽车制造商的身份转变

- 视点·观察|互联网人身险新规过渡期即将结束 17家险企明年起暂别该业务

- Microsoft|微软以许可方/被许可方身份加入HEVC Advance专利池

- 公司|健身镜开启“百镜大战”,是刚需还是智商税

- 成长空间|安身、安心、安业 青年科技人才“三大盼”

- 训练|华为运动健康 Beta 新版本测试:新增健身课程分享、血压挑战计划