百度未来的价值不应只囿于目前的变现能力 , 而是放眼深耕多年的AI生态 。【核心|百度AI第一股:大江大河终入海】

1956年夏天 , 在美国汉诺威小镇的达特茅斯学院 , 召开了一场决定世界未来百年科技走向的会议 。

来自于全球的10位顶尖科学家聚在一起 , 讨论着一个人类闻所未闻的课题:如何让机器模仿人类 , 使用语言 , 理解抽象的概念 , 并帮助人类解决生活中的难题 。

“人工智能之父”约翰·麦卡锡希望在10位科学家组成工作小组的帮助下 , 能够在两个月的时间里在机器学习领域取得重大进步 。

今天看来 , 麦卡锡老先生显然低估了机器学习的复杂程度 。 以至于整个会议虽然持续长达两个月的时间 , 大家却并未达成共识 。

但对于历史而言 , 达特茅斯会议的价值却无与伦比——会议正式提出了人工智能(AI)的概念 , 打开了人类科技树上又一熠熠发光的分支 。

六十多年过去了 , AI行业起起伏伏 , 历经三起三落 。 前两次都因为客观条件的不成熟而陷入低谷 。

进退的价值在于共识凝聚 。 计算、感知、认知最终成为AI行业兴起的三大关键因素 , 它们背后对应着数据、算法、算力三大核心技术 。

自2006年以来 , AI行业迎来了“第三次浪潮” , 随着大数据积累、核心算力提升、深度学习推进 , AI行业迎来全新高度 。

在AI行业的“第三次浪潮”中 , 中国成为了当之无愧的弄潮儿 。 根据斯坦福大学的统计 , 全球期刊来自中国研究者的AI论文引用数量 , 在2020年首次超越美国 。 这个数字背后 , 标志着中国在AI研究上的活跃度与储备 , 已经不逊色于美国 。

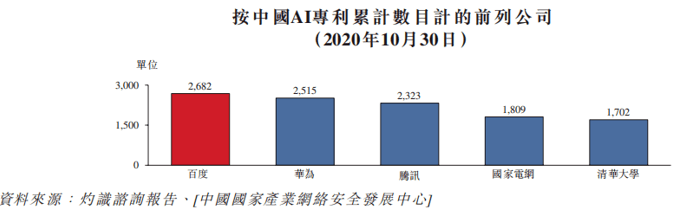

如果说AI技术革新是未来几十年内最大的风口 , 那么 , 百度(BIDU.US)无疑正是站在风口上的先行者 。 截至2020年10月30日 , 百度持有AI专利2682项 , 是中国AI专利最多的公司 , 同时也入围全球AI公司TOP 5 。

文章图片

3月11日 , 百度正式披露香港联交所主板上市招股书 , 拟全球发售9500万股A类普通股股份 , 最高募资约318亿港元 , 并于3月12日正式开启全球发售 , BofA Securities、中信证券和高盛为联席保荐人 。

一直以来 , 百度都被市场定义为全球最大的中文搜索引擎 , 与腾讯、阿里巴巴合称为“BAT”三巨头 。 在互联网流量红利日渐消退的当下 , 所有互联网企业都遇到了挑战 , 百度也不例外 。 但与此同时 , 多年AI方面的布局又让百度获得远多于其他竞争对手的机会 。

二次上市前夕 , 投资者究竟应该如何看待百度的价值呢?在即将到来的AI纪元中 , 百度又有哪些核心优势呢?

01 重识新百度

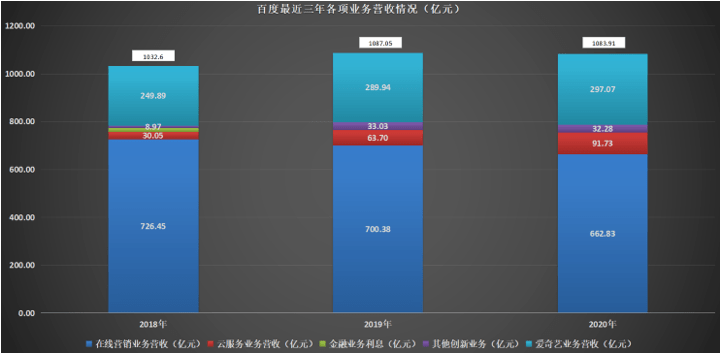

百度招股书给人最核心的印象就是“生机” 。 虽然传统广告业务依然是百度的营收核心 , 但从公司各项营收的动态变化中 , 已经能够准确洞悉百度业务层面发生的趋势性变化 。

放眼未来 , 百度已经形成移动生态业务、高速发展的智能云业务、引领行业的智能驾驶及智能助手组成的三大业务线 。

纵观全局 , 百度在线营销业务的营收下降 , 取而代之的是云服务业务和其他创业业务的崛起 。 广告业务不再是百度的唯一主线 , AI生态的完善让百度核心价值大幅提升 。

文章图片

过去三年 , 百度在线营销业务的营收呈下降趋势 。 2020年百度在线营销收入为662.83亿元 , 较2019年同比较少5% , 主要受疫情影响 , 招商加盟、旅游、金融服务等行业客户投放意愿下降 , 导致业绩滑坡 。

具体而言 , 百度活跃营销客户由2019年的52.8万降至50.5万 , 平均每名客户的收入由13.27万元下降至13.13万元 。

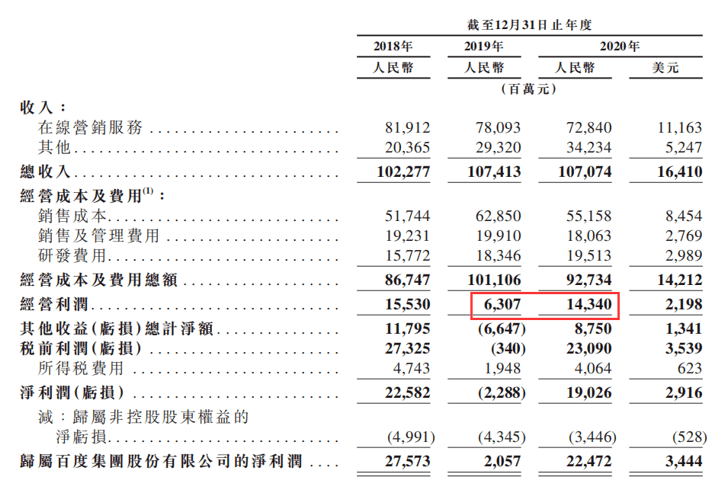

如果放在过去 , 核心在线营销业务的滑坡必将对百度的业绩造成极大影响 , 但在2020年中 , 投资者惊奇的发现 , 百度的运营利润不降反升 , 由63.07亿元增长至143.4亿元 , 同比增长127.4% 。

文章图片

逆势增长的运营利润 , 表明百度的运营效率显著提升 , 在线营销业务下滑的利空已经由其他业务所弥补 。

云服务业务是百度过去三年增长最迅速的业务 , 2017年-2019年 , 云服务业务的营收分别为30.05亿元、63.7亿元和91.73亿元 , 年化复合增长率高达75% 。

值得注意的是 , 百度业务多元化的趋势 , 是随着时间推移而逐渐放大的 。 在刚刚过去的2020年Q4季度中 , 百度非广告业务收入42亿元 , 同比增长52% , 占百度核心营收的18.2% 。

以智能云、智能驾驶及其他前沿业务为代表的AI新业务已成为拉动百度中长期增长的新引擎 。

谈到百度非广告业务的高增长时 , 李彦宏明确表明:“新的一年里 , 百度作为领先的AI生态型公司 , 将抓住云服务、智能交通、智能驾驶及其他人工智能领域的巨大市场机遇 。 ”

除体现在营收数据上的变化外 , 百度尚有大量的创新业务尚未爆发 。 如Apollo自动驾驶、百度健康、DuerOS智能助手等 。

目前 , 百度智能驾驶已经是行业内的领航者 。 截至2020年底 , 百度拥有199块自动驾驶牌照 , 而第二名的玩家仅有20块 , 差距明显 。 百度Apollo打造开放平台 , 已经拥有超过200多个合作伙伴 。

尽管百度的自动驾驶业务已经属于行业领先地位 , 但由于整个行业仍属于发展初期 , 变现模式尚未成熟 , 因此贡献的营收并不多 。 但随着行业的成熟 , 作为最早布局智能驾驶的玩家 , 百度有望成为最大的受益者 。

多年的布局 , 已经让百度已经从互联网搜索公司 , 转型成以AI为驱动的生态型公司 。

02 坚不可摧的AI帝国

透过现象看本质 , 百度的一切变现手段其实都是建立在AI优势之上 。

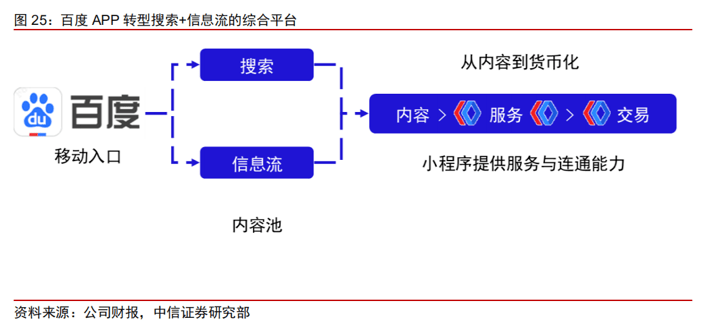

三大业务主线中 , 在线营销业务是现阶段百度营收重点 , 其核心就是以移动端或PC端网页为入口 , 用搜索和信息流组合的方式构建内容池 , 在通过内容传到 , 促进用户实现服务和交易 。

虽然从本质看 , 百度在线营销业务还是卖广告 , 但其核心已经从过去的被动展示转变为基于AI核心的智能化推送系统 。

文章图片

内容端 , 百度以百度号为基础 , 竭力完善内容创作者生态的建设 , 截至2020年底 , 百家号作者超过380万 , 原创内容持续增长 。

同时 , 百度通过好看视频、全民小视频 , 发力短视频布局 , 收购YY入局直播业态 , 完善内容生态 。 目前 , 手机百度APP是中国顶级流量入口 , MAU和DAU分别达5.44亿和2.02亿 。 内容上的持续优化 , 带动百度整体流量进一步增长 。

服务端 , 百度主要以小程序和托管页两种形式 。

小程序是连接平台与货币化的最基础的能力 , 数据显示 , 目前百度智能小程序的MAU超过3.55亿 , 接近微信小程序MAU的一半 。

小程序承担了流量的分发任务 , 依靠小程序 , 内容创作者亦具备基础的开发能力、收入能力 , 小程序作为百度服务能力的承载方式 , 是百度生态的核心要素 。

托管页则主要是为用户提供建站服务 , 广告主可以在托管页可完成建站、内容发布等需求 。

百度通过托管页将广告主从发布到交易落地的全链条归纳在百度流量池内 , 实现了全面的商业化闭环 。 内部占比的提升 , 能够显著的提升公司运营效率 , 降低流量成本 。

通过AI技术的连接 , 内容端与服务端之间形成完成闭环 。 AI针对性的推送 , 让百度整个在线营销生态效率更高 。

在云计算业务方面 , 百度依托于AI技术跻身全国云计算厂商TOP 5 。 利用全套的云计算区块解决方案 , 开发者可以轻松的定制化应用百度的AI解决方案 , 百度的云计算区块具有显著的成本优势 , 能够帮助用户改善服务并扩大应用场景 。

在2020年Q4财报中 , 百度的智能云业务营收达130亿元人民币 , 同比增长67% 。 并与国内运营商、政府机构建立相对良好的合作 , 在智能客服、智慧城市等领域快速增长 。

创新业务方面 , 百度的布局已经日趋完善 。 智能驾驶业务是目前投资者最容易理解的AI应用场景 , 也是资本市场最火的概念之一 。

智能驾驶本质还是基于数据积累和算法迭代 , 因此测试里程实际上是极为重要的一项数据 。 目前百度测试历程接近700万公里 , 虽然不及谷歌Waymo , 但与其他竞争对手相比 , 也具有较大的领先优势 。

Apollo所打造的开发性社区 , 已经获得业内企业的一致认可 。 在2020年Navigant Research(NR)发布最新自动驾驶竞争力榜单中 , Apollo是唯一上榜的中国玩家 , 更是全国乃至全球范围内的头部玩家 。

Apollo专注于智能化 , 为用户提供全方面安全稳定的解决方案 , 包括自动驾驶、自主泊车等业务 。

百度是为数不多能够提供全栈AI解决方案的公司 , 无论是AI芯片、深度学习框架 , 还是开放式AI平台 , 百度都具有超强的竞争力 。

截至2020年底 , 百度是中国拥有AI专利最多的企业;他们的深度学习框架飞桨局与中国深度学习框架榜首 , 位列全球第二;百度开放式AI平台 , 拥有265万开发者 , 是中国最大的开放式AI平台;Baidu OSChina是全球第三大开源AI开发平台 , 仅次于GitHub和Gitlab 。

百度依托于核心AI技术引擎“百度大脑” , 已经建立起一座坚不可摧的AI帝国 。

03 百度的核心竞争力

罗马帝国不是一天建成 , 百度的AI帝国也同样如此 。

创业初期 , 互联网还是一个新鲜事物 , 技术也并不完善 。 人们在用搜索引擎时 , 一个简单的词语的搜索往往却需要数秒时间 。

当时李彦宏就对技术团队下达死命令 , 必须要将百度搜索的影响速度降至一秒 。 正是这对于用户体验的严苛要求 , 让百度在互联网搜索竞争中大获全胜 。

用科技让复杂的世界更简单 , 这是百度的长期使命 , 同时也是其核心竞争力 。

为了让用户体验达到极致 , 百度必须在私下付出千倍的努力 。 互联网行业中 , 计算机的容错能力是基于冗余技术 , 这里的“冗余”并非贬义词 , 而是代表百度核心算力的计算实力 。

多年深耕技术布局 , 让百度的技术实力早已溢出 , 当遇到突发状况 , 冗余能力可以转化为核心算力 , 让其应对自如 。

实际上 , 这种冗余能力正是巨头企业的扩张根本 。 无论是美团、字节跳动 , 还是拼多多 , 他们之所以能够快速的去扩张边界 , 除管理层的主动意识外 , 更重要的是他们在技术层面早已具备远超同行竞争者的冗余能力储备 。 当新的需求出现时 , 他们才能够第一时间的去布局 , 扩张业务边界 。

百度亦是如此 , 在互联网领域多年的深耕 , 已经让百度具备无与伦比的冗余能力 , 主要体现在工程师、算法、数据、算力之上 , 而这些又恰好是AI技术发展的关键 。

虽然现阶段 , AI看起来很高大上 , 但其本质还是一个基建性质的东西 , 在未来的社会中将会应用于各个方面 。

结合AI发展的三要素 , 目前在数据、算法、算力上都具备优势的企业凤毛麟角 , 而百度不仅已经深度布局 , 甚至还形成了大量的冗余能力 , 这是百度发展的最大机会 。

换言之 , 百度拥有全球领先的技术蓄水池 , 在数据、算法、算力拥有20年的积累优势 , 再加上已经溢出的冗余能力 , 让百度形成庞大的技术护城河 。

竞争对手想要赶超百度 , 可以用资本去换取算力 , 但却难以得到持续迭代的算法、多年积累的数据 , 而这些都是AI技术的核心关键 。

依托于技术蓄水池 , 百度的AI进程领先于行业 。 核心的技术护城河让百度有了超低成本试错的实力 , 从目前百度全方位AI布局可以看出 , 百度正在将自己的技术优势转化为财报中的利润 。

在工程师、算法、数据、算力上的冗余能力 , 这是百度AI能够领先于行业的最核心关键 。

04 藏在水面下的冰山

一个漂浮在水面上的冰山 , 其实只有七分之一是露出在水面之上 。

很多投资者对于百度的理解 , 就好像一个远远看去的冰山 。 目前市场给出百度的市值 , 从财务报表来看 , 似乎较为合理 。 但实际上 , 财报中的数据是不能够体现百度价值的 , 因为百度的价值正是溢出财报的冗余能力 。

无论是高速增长的云计算业务 , 还是处于变现初期的自动驾驶业务 , 他们都有着超高的发展潜力 。 现阶段 , 自动驾驶处于商业化初期 , 随时都有爆发的可能 , 而这可能是一个“潘多拉的魔盒” , 能够释放数万亿的市场 。

自2020年11月开始 , 许多投行开始对于Apollo和智能云业务给出独立估值 。 实际上何止是这两块业务 , 智能硬件业务、健康业务、爱奇艺业务 , 都有着极大的增长潜力 。

其实如果将这些业务拆分来看 , 那么就容易发现目前百度的估值实在是太低了 , 完美没有体现未来的价值 。

每个投资者对于估值都有不同的理解 , 在这里我们就不妄自判断 , 但投资者可以通过业务拆分的方式来竭力评估百度的价值 。

具体而言 , 百度估值基础可以分为三大块:移动生态、云服务以及包含自动驾驶在内的创新业务 。

这些业务并非简单的叠加 , 当百度的AI价值全面释放 , 那么他们彼此之间还将获得AI生态的附加值加成 , 如此来看目前百度不足千亿的市值真的合理吗?

大多数投资者不理解百度 , 完全是没有看透其真实的核心竞争力 , 因为这些业务是没有体现在财报数据上的 。

投资的要义 , 不是照本宣科的财务计算 , 而是洞悉未来的价值评估 。 百度分析的着眼点不在于树木本身 , 而在于其身后的森林 。 如果投资者不能看透这一层逻辑 , 那么就无法对百度的真实价值做出准确的评估 。

对于刚刚度过20周岁 , 正在构架以AI为核心的业务蓝图的百度而言 , 投资者对其价值的计算 , 只计算了它的当下 , 却没有计算它的未来;只计算了它在商业上的大厦 , 却没有计算它通达四方的版图;只计算了它的大江大河 , 却没有想到 , 即使大河九曲回环 , 最终拥抱的却是星辰大海 。

推荐阅读

- 地面|全程回顾神舟十三号航天员乘组圆满完成第二次出舱任务

- 榜单|荣耀:Magic3至臻版获DxOMark音频总分第一名

- 系列|2021中国航天发射圆满收官!年发射55次居世界第一

- 观测|期待!新年第一天火星合月,1月4日一起去看流星雨

- 水星|期待!新年第一天火星合月,1月4日一起去看流星雨

- IT|美律所对法拉第未来提起集体诉讼 涉嫌触犯证券法

- IT|以色列正式批准开放第四剂新冠疫苗接种 限免疫力低下人群

- 养殖|科创信达冠名!第二届智慧养殖高峰论坛帷幕:推动畜牧行业新升级

- 核心|中科大陈秀雄团队成功证明凯勒几何两大核心猜想,研究登上《美国数学会杂志》

- Baidu|百度抢跑元宇宙 却默认“输给”字节?