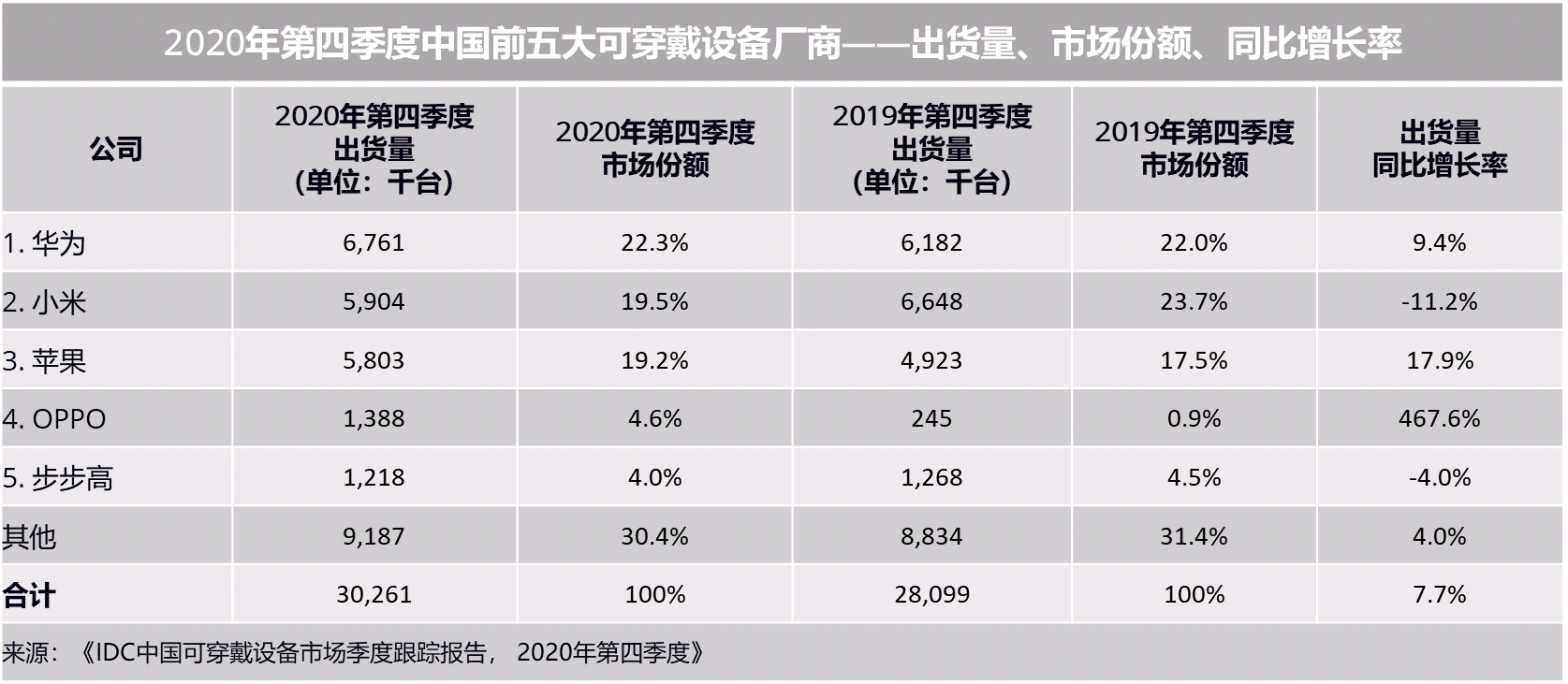

据IDC发布数据显示 , 2020年第四季度中国可穿戴设备市场出货量为3026万台 , 同比增长7.7% 。 其中 , 基础可穿戴设备(不支持第三方应用的可穿戴设备)出货量为2518万台 , 同比增长10.3% , 智能可穿戴设备出货量为508万台 , 同比下降3.6% 。

文章图片

从具体厂商来看 , 华为以676.1万台的出货量排名第一 , 市场份额为22.3% , 同比增长9.4% 。 华为穿戴设备的增长主要来自Freebuds Pro为代表的耳机产品线和以Watch GT Pro为代表的GT手表系列 。

小米以590.4万台的出货量排名第二 , 市场份额为19.5% , 同比下降11.2% 。 小米的Air 2系列蓝牙耳机以及新品Redmi Watch在本季度有效维护了其市场第二的位置 。

【排名第一|华为22.3%、小米19.5%、苹果19.2%,三大厂商占可穿戴市场份额超六成!】苹果以580.3万台的出货量排名第三 , 市场份额为19.2% , 同比增长17.9% 。 苹果的Apple Watch产品线在Series 6和Series SE的带动下取得了显著增长 , 帮助其明显缩小了与市场第二位的差距 。

OPPO以138.8万台出货量排名第四 , 市场份额为4.6% , 同比增长467.6% , 成为所有厂商中增长最快的厂商 。 OPPO手环产品和W系列蓝牙耳机为其奠定了重要基础 , 强势的线下渠道体系也成为其出货量的有力支撑 。

步步高以121.8万台出货量排名第五 , 市场份额为4.0% , 同比下降4% 。 步步高旗下的小天才儿童手表在儿童手表市场的稳定表示 , 成为其进入前五的有力支撑 。

从可穿戴市场产品种类来看 , 据报告显示 , 2020年中国智能化蓝牙耳机(耳戴设备)市场出货量5078万台 , 同比增长41%;成人手表市场出货量1532万台 , 同比增长48% 。

IDC认为 , 随着蓝牙耳机和手表的市场接受度和认可度逐渐提升 , 为各类厂商提供了更多机会 。 尤其成人手表面临从轻智能向智能赛道的转换 , 其中更是蕴含更多市场增量空间 。 其中 , 手机厂商在品牌、渠道和生态适配上具有明显优势 。 运动品牌厂商在运动健康这一垂直领域的技术积累和品牌深耕 , 将持续赋能其产品发展 。

此外 , IDC指出 , 可穿戴设备正在逐渐从腕戴设备向头戴(包含耳戴)设备扩展 。 随着华为、Bose等厂商推出眼镜式智能耳机 , 这一新兴形态逐渐迎来更多厂商的关注 , 包括硬件设备厂商和互联网厂商 。

推荐阅读

- 榜单|荣耀:Magic3至臻版获DxOMark音频总分第一名

- 系列|2021中国航天发射圆满收官!年发射55次居世界第一

- 观测|期待!新年第一天火星合月,1月4日一起去看流星雨

- 水星|期待!新年第一天火星合月,1月4日一起去看流星雨

- MateBook|深度解析:华为MateBook X Pro 2022的七大独家创新技术

- 果君|华为Mate X2 典藏版竟逼疯整个摄制组?拯救手滑的神器终于来了(视频)

- 测评|【横评】5年前的老机型测评 苹果华为三星小米魅族一加现在卡吗

- 警告!|华为联想卷入滴滴高管千万受贿案 判决书曝光浪潮曾向其输送720多万

- 娱乐|华为智慧屏迎来“影音娱乐”场景三大升级

- 技术|悦鲜活高端瓶装鲜奶市占第一 科技驱动营养再升级