文章图片

配图来自Canva可画

时至今日 , 每个人都得有一部智能手机 , 而每个家庭都需要一台智能电视 。

从乐视、小米相继在2013年发布自己的智能电视产品开始算起 , 国内的智能电视潮流已兴起7年有余 , 至今智能电视在整个电视市场中的渗透率已经接近100% 。

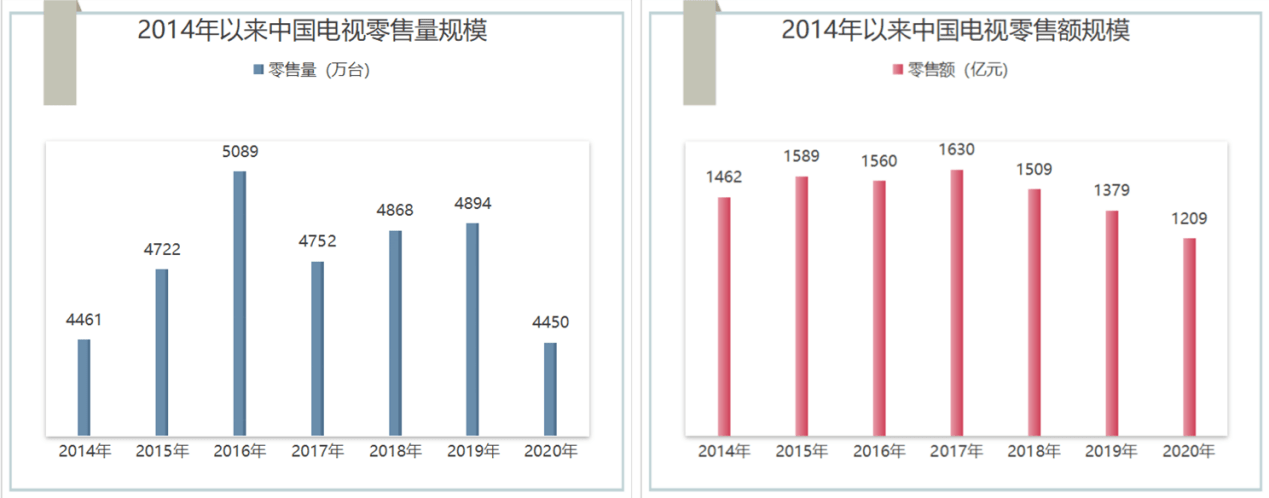

不过从2016年我国彩电产销量突破5000万大关之后 , 行业就已经显示出增长疲态 。 奥维云网数据显示 , 2016年中国彩电市场零售规模达到5089万台 , 但到了2017年就下降至4752万台 。 之后在2018年和2019年 , 彩电零售量缓慢上涨了一些 , 与之相对应的却是零售额的大幅下滑 。

文章图片

(数据来自奥维云网)

而在增量不增收的奇特现象背后 , 是整个市场陷入惨烈价格战的现实 。 不过这种情况在2020年出现了明显的转变 。

一来 , 疫情对智能电视的线下渠道打击颇大 , 但也大大提升了用户对智能电视的使用率 , 2020年智能电视行业整体日活率突破了50% , 进而促使用户对智能电视实际体验的要求有所提高;二来 , 到2020年智能电视行业的主要需求动力已经变成了换新和二次购买;三来 , 受疫情影响 , 智能电视行业上游的液晶面板等电子元器件接连出现多轮价格上涨 , 带动智能电视价格普遍上涨 。

在诸多因素的综合影响中 , 整个智能电视行业朝着尺寸更大、更智能、体验更好的方向加速前进 。 而在这个过程中 , 市场重心明显开始向高端化偏移 。

【小米|高端智能电视派系之争:华为小米、三星索尼、海信创维】国际巨头占据高端主场

在我国乃至全球的高端智能电视市场中 , 主导者依然是索尼、三星、LG、这些国际品牌 。 其中索尼2020年在中国市场出货量达到108万台 , 甚至比华为(包括荣耀)还高 。

所谓高端智能电视 , 重点就在于“高、大、智”这三个方面 , 其中“高”是高画质、“大”是大尺寸、“智”是智能化 。 目前 , 索尼、三星等国际品牌真正能和国内厂商拉开差距的 , 只在于“高画质”这个方面 。 比拼尺寸的话 , 国内厂商同样能轻松做出100英寸以上的巨型电视;智能化方面 , 各大厂商之间同样很难拉开实质性的差距 。

索尼、三星等厂商在显示技术方面的长期积累 , 使得他们较国内厂商在视觉体验方面能做得更出色 。 叠加其长期以来形成的高端品牌形象 , 这是国际品牌能够在中国高端市场拥有较高话语权的基础 。

然而这个基础远不像表面看起来那样牢固 。 近年来国内各大智能电视厂商的显示技术快速进步 , 在OLED、QLED、Mini LED、HDR、8K高分辨率等方面 , 国内厂商们和国际品牌的差距正在快速拉近 。 尤其是底层的显示面板领域 , 京东方、中电熊猫、华星光电等国产厂商的快速崛起 , 让国产电视厂商们越来越有充足的底气摆脱对外依赖 。

高端品牌形象当然需要长时间的沉淀 , 建立在长期提供卓越品质、优秀体验的基础上 。 但出色的营销策略对于建立高端品牌能够起到很大的帮助 , 而在品质、体验等方面 , 国内厂商只要有心 , 拥有本土化优势的他们也能实现对国际品牌的反超 。

传统电视厂商竞争力持续提高

在国内高端智能电视市场中 , 传统国产电视厂商们已经成为强力挑战者 。

国内传统电视厂商们普遍都有了数十年的行业积累 , 在服务、渠道、品牌、技术等方面的基础已经很深厚 。 比如TCL旗下有自己的显示面板厂商华星光电 , 海信在激光显示领域已经持续投入了十多年等等 。 所以部分传统国产厂商 , 其实已经具备了在高端市场抗击国际品牌的能力 。

而小米等智能手机厂商对中低端市场的逐步蚕食 , 同时也让传统厂商们被迫加快了冲击高端市场的节奏 。

前有国际品牌在高端市场盘踞 , 后有中低端市场的惨烈价格战 , 传统电视厂商处于被前堵后追的窘境中 。 对它们而言 , 与其在中低端市场和小米这些厂商死命纠缠 , 不如奋力一搏 , 杀入高端市场 , 干真正挣钱的买卖 。

于是 , 近年来我们看到传统电视厂商在高端市场的进取心明显提高 。 TCL接连发布多款8K智能电视和巨屏电视;海信2020年更是一口气发布了三款大尺寸激光智能电视 。

但让传统电视厂商们感到颇为闹心的是 , 小米们并未止步于中低端市场 , 这些咄咄逼人的新兴玩家 , 同样也看上了高端市场的蛋糕 。

智能手机厂商们大举进攻

日至今日 , 各大智能手机巨头持续涌入智能电视市场已成定局 , 因为这是出于他们各自拓展自身AIoT生态的需要 , 是刚需 。

小米算得上是带头大哥 。 洛图科技数据显示 , 2020年小米(含红米)智能电视出货量达到900万台 , 是实打实的年度销冠 。 与第二梯队海信、创维、TCL的700多万 , 已经拉开了比较明显的差距 。

在以“机海战术”实现对其他厂商销量碾压的同时 , 小米也盯上了高端市场的蛋糕 。 从2020年开始执行明确的“双品牌战略” , 红米品牌负责极致性价 , 小米品牌负责冲击高端市场 , 小米品牌接连推出透明电视及大师系列 , 售价都在万元以上 。

小米并非孤例 。 华为从2019年推出“智慧屏”开始 , 高举“智慧化”大旗 , 首先瞄准的就是高端市场 。 华为的这套打法同样威力不俗 , 从零开始短短一年多的时间 , 华为就已经晋升为国内市场出货量的top10 。 除小米和华为之外 , OPPO也成为了国内智能电视市场的新兴玩家 , 依托于其强大的供应链优势 , 目前同样取得了不小的进展 。

总之 , 智能手机厂商们对高端智能电视市场同样非常感兴趣 , 并且陆续吹响了向高端市场进攻的冲锋号 。 以他们在智能手机市场的凶残表现 , 国际品牌和传统厂商们确实应该提高警惕 。

大战的号角声已经吹响

从2020年下半年开始 , 整个智能电视市场的重心 , 明显向高端化的方向开始偏斜 。 量跌价升 , 就是高端化的强烈信号 。

奥维云网预计 , 2021年中国彩电市场零售量规模将达4396万台 , 同比下降1.2% , 零售额规模将达1311亿元 , 同比增长8.4% 。 事实印证了这一预测 , 奥维云网监测数据显示 , 2021年1月线下彩电市场零售量为72.2万台 , 同比下降3.5% , 零售额为33.0亿元 , 同比增长17.6% , 均价为4573元 , 同比增长22.3% 。

在明显的高端化趋势下 , 高端智能电视市场已经成为兵家必争之地 。 各路豪杰摩拳擦掌 , 大战一触即发 。

在这样的背景下 , 今年2月底 , 红米发布Redmi MAX 86这款仅售7999元的超大屏智能电视 。 更像是给高端智能电视之战画出了一条底线 , 尺寸、画质、体验等综合素质比Redmi MAX 86还低的 , 很难再被称为是真正的“高端” 。 同时 , 在明显的高端化趋势下 , 红米发布这样一款智能电视 , 也相当于吹响了高端大战的号角 。

这场大战注定精彩纷呈 , 因为各路豪杰都不是弱者 。 索尼 , 三星等国际品牌技术实力强大;海信、创维等传统厂商底蕴深厚;小米、华为等新兴巨头发展迅猛 。 而这场大战无论谁胜谁负 , 在激烈的市场竞争中 , 用户都能享受到厂商们更好的产品和服务 。

文/刘旷公众号 , ID:liukuang110

推荐阅读

- 功能|小米 Watch S1图赏:商务气质新系列,稳步入场不急切

- 智能化|适老化服务让银行更有温度

- 市场|激斗智能家居,大厂遇到新对手

- 截图|靠抄袭对标苹果?心动黄一孟指责小米新版游戏中心抄袭TapTap

- 公司|科思科技:正在加速推进智能无线电基带处理芯片的研发

- 网络化|工信部:2025年建成500个以上智能制造示范工厂

- 人工智能|聚焦车载人工智能计算芯片研究 推进汽车产业高质量发展

- 智能化|龙净环保:智能型物料气力输送系统的研究及应用成果通过鉴定

- 耳机|饿了么内测“智能头盔”,外卖小哥送餐能更安全吗?

- Cortex|首发价 2299 元,Redmi 智能电视 X 2022 款 50 英寸今日开售